养鸡巨头5年来总利润:温氏82亿、圣农78亿、立华28亿、益生27亿、禾丰26亿……超级鸡周期能否再现?‖派尼生物特约·周一见

原创 刘鑫 新牧网 2024年09月16日 19:05 60人听过

养鸡巨头5年来总利润:温氏82亿、圣农78亿、立华28亿、益生27亿、禾丰26亿……超级鸡周期能否再现?‖派尼生物特约·周一见

《农财宝典》新牧网 刘鑫

近期,各大上市养鸡企业公布2024年中报,白羽肉鸡、黄羽肉鸡养殖企业业绩分化。由于白鸡产能过剩、行情持续在低位徘徊,白鸡企业如益生、圣农、仙坛等上半年净利润大幅收窄,禾丰、民和则延续2023年的亏损状态。黄鸡企业经过漫长亏损期后迎来久违的曙光,温氏、德康、立华、湘佳等巨头均实现扭亏为盈。“超级鸡周期”能否再现?近年来,非瘟的发生让养鸡业经历一轮超级鸡周期,2019年众养鸡企业在经营环境利好下大赚一笔,温氏当年整体净利润近140亿元。不过,伴随养猪业复产以及肉鸡产能的无度扩张,养鸡业的竞争与淘汰愈发激烈。当然,与养猪业相比,众多养鸡龙头企业利润表还算可观。观察9家养鸡巨头5年来合计利润发现,各大企业总利润仍属盈利,温氏、圣农、立华位列前三。

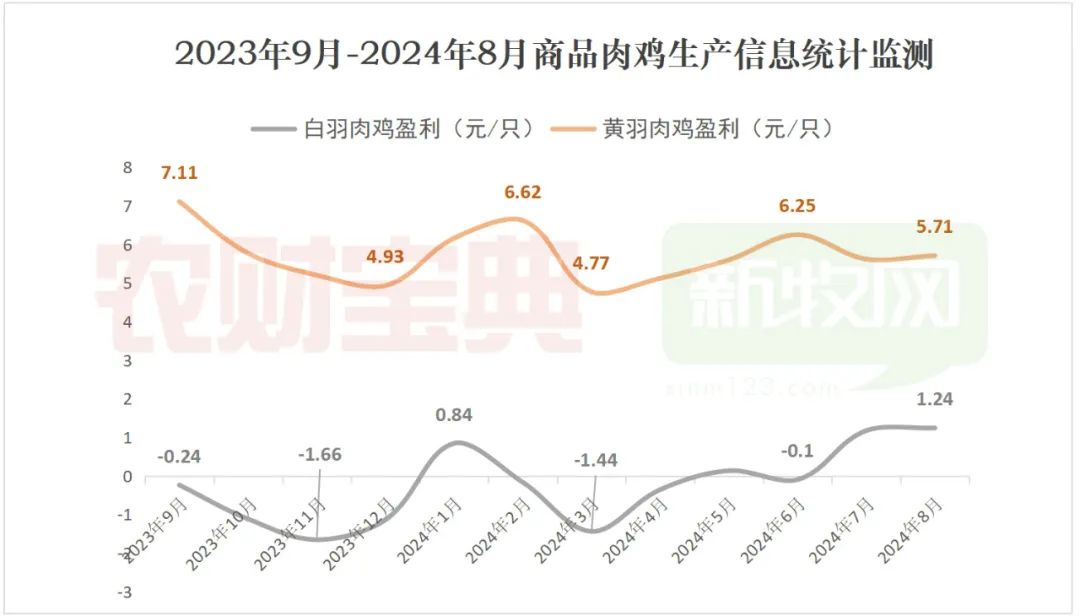

白鸡企业陷入内卷黄鸡企业实现扭亏2024年以来,受产能过剩影响,白羽肉鸡价格持续磨底。据肉鸡生产信息统计监测简报数据,今年1-8月,白羽肉鸡有一半时间处于亏损状态,亏损额曾高达1.44元/只。

白鸡企业陷入内卷黄鸡企业实现扭亏2024年以来,受产能过剩影响,白羽肉鸡价格持续磨底。据肉鸡生产信息统计监测简报数据,今年1-8月,白羽肉鸡有一半时间处于亏损状态,亏损额曾高达1.44元/只。

白鸡上市企业竞争激烈,利润大幅收缩,陷入内卷。益生、圣农、仙坛前6月盈利能力减弱,禾丰、民和继续亏损。禾丰上半年亏损0.34亿元,民和上半年亏损1.86亿元。8月,民和商品代鸡苗销量为0.21亿只,同比下滑6.3%,环比下滑5.69%。

相比之下,黄羽肉鸡在2023年产能加速去化的背景下,2024年1-8月养殖利润可观,近期盈利5.71元/只。黄鸡经营环境利好,加之生猪市场行情的改善,温氏、德康、立华、湘佳4家黄羽肉鸡龙头企业近期均实现扭亏为盈。其中,A股上市公司温氏和立华上半年归母净利润分别为13.27亿元和5.75亿元,港股上市公司德康归母净利润达17.66亿元。

温氏表示,三季度为传统消费旺季,预计三季度黄羽肉鸡价格或好于二季度。

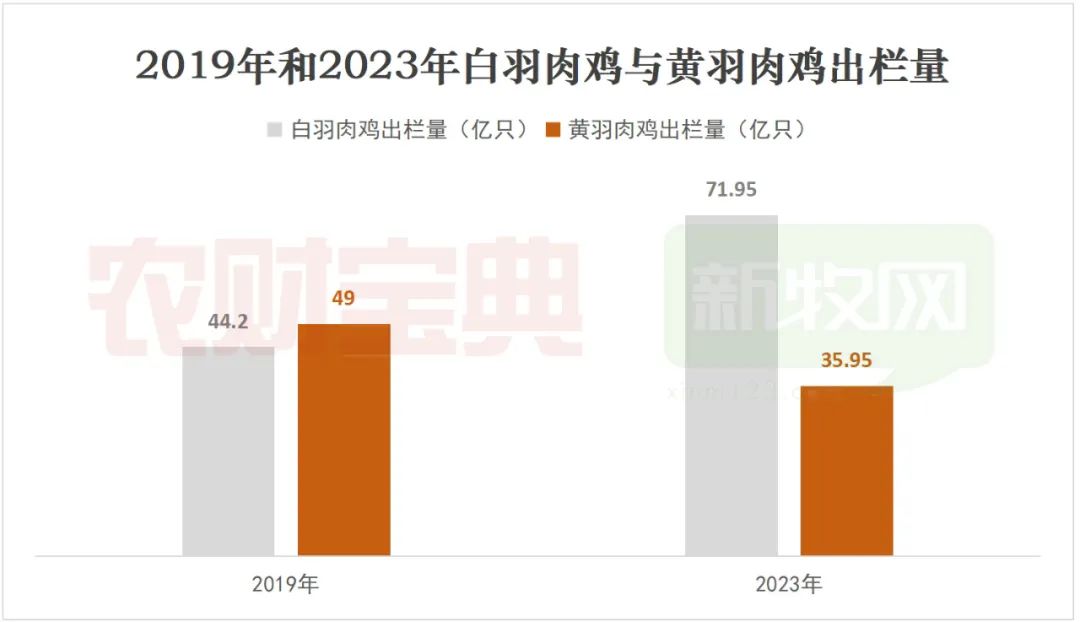

非瘟催化超级鸡周期白鸡扩张蚕食黄鸡市场近年来,白羽肉鸡产业快速扩张,成为非瘟下“超级鸡周期”的大赢家。2019年,非洲猪瘟影响下猪肉供应短缺,由于鸡肉对猪备替代性,养鸡业2019年经历了一轮超级鸡周期红利。2019年温氏、圣农、立华、禾丰等各大养鸡巨头赚得盆满钵满,温氏仅2019年便赚了近140亿元,圣农盈利超40亿元;销售白羽鸡苗的益生也赚了超20亿元。不过,“超级鸡周期”下,白鸡产量的扩张使黄鸡无法望其项背,快大型的白羽肉鸡被推崇,如众星捧月。2019年-2023年,白羽肉鸡出栏量一路攀升,从44.2亿只增长至71.95亿只,增长62.78%。

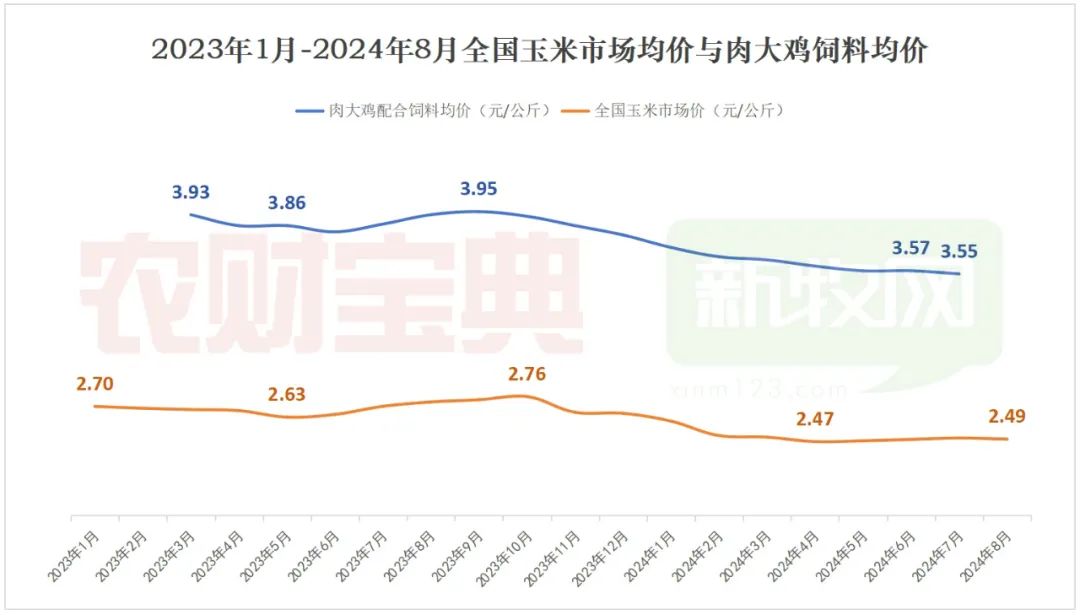

黄羽肉鸡虽与白鸡有不同的消费群,但受到活禽市场交易限制和白羽肉鸡产业扩大的冲击,市场迅速萎缩,2019年-2023年出栏量从49亿只一路跌至35.95亿只,下滑26.63%。在三大羽速型黄羽肉鸡中,快速型、中速型黄羽肉鸡市场未来或进一步缩小,慢速型黄羽肉鸡市场则受到企业关注。白鸡产业的高速扩张,形成今天产能过剩和价格低迷的局面。黄鸡由于产能去化,2024年价格向好,趋于稳定。加上今年饲料成本下降,黄鸡企业盈利能力也增强。农业农村部数据显示,2024年8月,玉米市场均价为2.49元/公斤,同比下降8.79%。中国饲料工业协会数据显示,7月肉大鸡配合饲料均价为3.55元/公斤,同比下降8.27%。

肉鸡消费量趋近天花板白鸡进、黄鸡退局面或扭转?非瘟和超级鸡周期对各大养鸡巨头的影响几何?笔者统计了2019年-2024年上半年部分上市养鸡巨头的总利润,9家龙头企业仍为盈利,温氏总利润为82亿元,圣农为78亿元,立华为28亿元,位列前三。圣农是白羽肉鸡产业链一体化的企业,又是肯德基的大合作商,有固定的B端渠道,支撑其业绩。温氏和立华则是黄鸡龙头企业,本身还有养猪业务。值得注意的是,温氏1-8月肉鸡销量为7.54亿只,较去年同期回调。而圣农鸡肉制品销量今年8月继续增长。白鸡进、黄鸡退的局面近年来受行业高度关注,白鸡产业重屠宰、分割和食品端,其长速快、体型大、成本低,渠道优势和价格竞争优势均非黄鸡所能比。受饮食习惯影响,黄鸡消费更多集中于南方地区,且多活禽交易,广东人尤其喜欢用来煲老鸡汤。行业人士直指,黄鸡产业如“温水煮青蛙”,市场不断萎缩。然而,白鸡与黄鸡产业的未来,究竟是你死我活的零和博弈,抑或其市场划分存在均衡点,或者说黄金比例?与养猪业杜长大体系的普适性不同,养鸡业白鸡和黄鸡过去被认为是并行不悖的两大体系,市场不同,消费受众不同。然而,从近年两大鸡种的产量看,因鸡肉的总消费有天花板,白鸡和黄鸡的市场博弈无可避免。2021年,白羽肉鸡、黄羽肉鸡出栏量分别为65.32亿只、40.42亿只,2023年两者出栏量分别为71.95亿只、35.95亿只,出栏总量接近,但白羽肉鸡市场占比从61.77%增长至66.68%。2024年黄鸡利润向好,市场或引导养殖户扩产,使黄鸡产量逐步回调。同时,众多黄鸡企业也在拓展冰鲜鸡、预制菜等终端业务,抢占市场,白鸡进、黄鸡退的局面有望得到改善。当然,疾病永远是养殖业的黑天鹅,也是畜牧业产能大调整、行情大波动的重要原因。它始终存在,改变历史轨迹,引发超级周期。

本文作者可以追加内容哦 !