中国人民银行行长潘功胜9月24日在国新办发布会上宣布降息降准,降低存量房贷利率,增设新的货币政策工具支持股票市场稳定发展。具体重要措施如下:

近期将下调存款准备金率0.5个百分点;

降低存量房贷利率和统一房贷最低首付比例,预计存量房贷利率平均降幅在0.5个百分点左右;将全国层面的二套房贷款最低首付比例由25%下调至15%;

将降低中央银行政策利率,7天逆回购操作利率下调0.2个百分点,从目前的1.7%降为1.5%;

创设新的货币政策工具支持股票市场稳定发展;

预计本次政策利率调整后,将会带动中期借贷便利的利率大概下调0.3%;

今年内将视市场流动性状况,可能择机进一步下调存款准备金率0.25-0.5个百分点;

全国首套房二套房最低首付比例统一为15%,各地可以在此基础上因城施策自主确定;

将此前创设的3000亿元保障性住房再贷款中的央行资金支持比例将由60%提高至100%;

延长金融16条和经营性物业贷款两项阶段性政策文件的期限到2026年;

股票回购增持再贷款首期额度为3000亿;

央行在汇率政策上的立场是清晰透明的;

央行通过二级市场买卖国债、投放基础货币的条件已经逐渐成熟;

证监会吴清主席发言,提出以下重要政策:

进一步支持中央汇金加大增持力度、扩大投资范围;

将发布关于推动中长期资金入市的指导意见和促进并购重组的六条措施;

将支持上市公司分期发行股份;

上市公司市值管理指引很快将公开征求意见;

积极鼓励上市公司加强产业整合;

在支持并购重组方面 将提高监管包容度;

进一步优化权益类基金产品注册,大力推动宽基类ETF产品创新;

坚持监管“长牙带刺”、有棱有角,到8月末已查办的证券期货违法案件有577件;

坚决打击财务造假、操纵市场等违法违规行为;

国家金融监督管理总局局长李云泽发言,提出以下重要政策:

拟扩大银行系金融资产投资公司股权投资试点范围,扩围至18个城市;

计划对6家大型商业银行增加核心一级资本;

截至目前,商业银行已审批白名单项目超过5700个;

将续贷政策阶段性扩大至中型企业,期限暂定3年;

支持符合条件的保险机构设立私募证券投资基金。

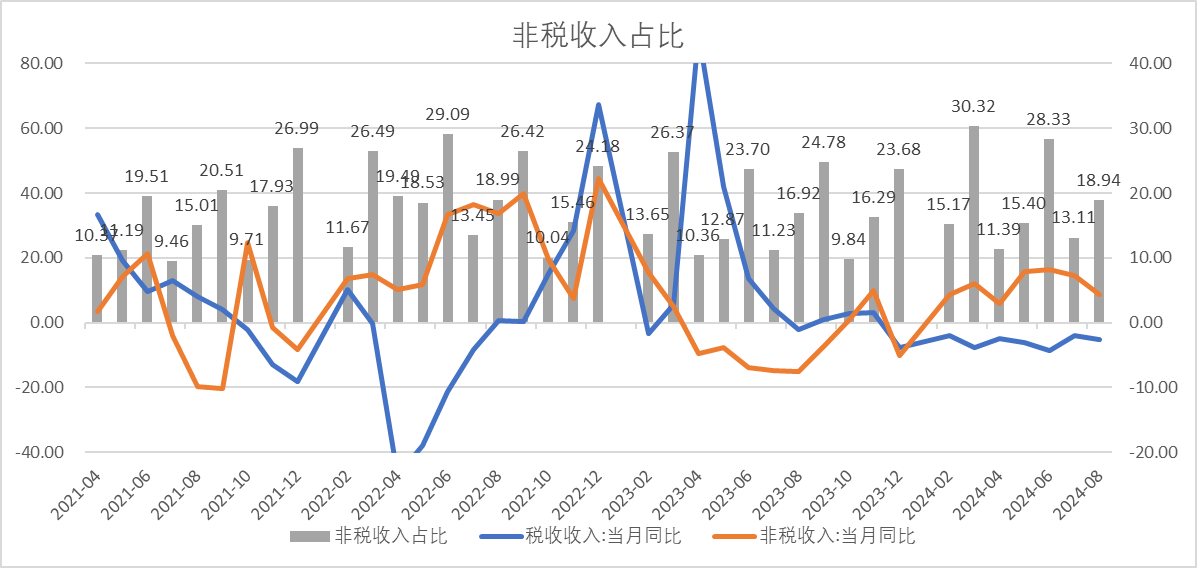

9月20日,财政部发布8月财政数据。2024年8月,全国一般公共预算收入当月同比-2.8%,前值-1.9%;财政支出当月同比-6.7%,前值6.6%。全国税收收入当月同比-5.2%,前值-4.0%;非税收入当月同比8.8%,前值14.6%。政府性基金收入当月同比-34.4%,前值-33.6%,政府性基金支出当月同比-14.0%,前值-5.0%。

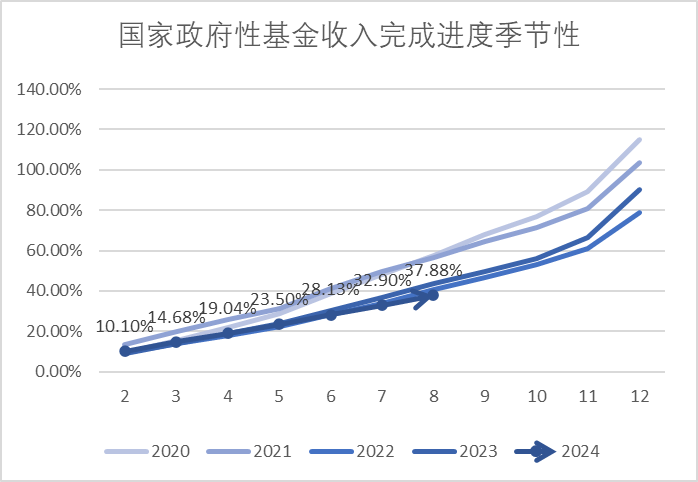

截至目前,财政收入偏弱,一是主要税种增速多数有明显下滑;二是税收收入缺口下非税收入大增;三是房地产持续拖累政府性基金收入,对地方财政影响较大;四是在前项均弱的情况下,收入进度完成情况不容乐观。

今年1-8月,全国一般公共预算收入147776亿元,同比下降2.6%,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,可比增长1%左右。分中央和地方看,1-8月,中央一般公共预算收入65361亿元,同比下降6.2%;地方一般公共预算本级收入82415亿元,同比增长0.4%。

分税收项目累计来看,主要税种中仅有消费税的增长比较明显,其他尤其是增值税、所得税跌幅较大。国内增值税45936亿元,同比下降4.9%。国内消费税11302亿元,同比增长4.2%。企业所得税31385亿元,同比下降5%。个人所得税9685亿元,同比下降5.2%。

税收收入缺口下,非税收入大增。分税收和非税收入看,1-8月,全国税收收入121059亿元,同比下降5.3%;非税收入26717亿元,同比增长11.7%。

图1、非税收入占比

政府性基金预算收入受到房地产持续下行的拖累,大幅下跌,自2022年以来的完成进度持续偏慢,今年再创新低。1-8月,全国政府性基金预算收入26821亿元,同比下降21.1%。分中央和地方看,中央政府性基金预算收入2917亿元,同比增长6.9%;地方政府性基金预算本级收入23904亿元,同比下降23.5%,其中,国有土地使用权出让收入20218亿元,同比下降25.4%。

图2、国家政府性基金收入完成进度季节性

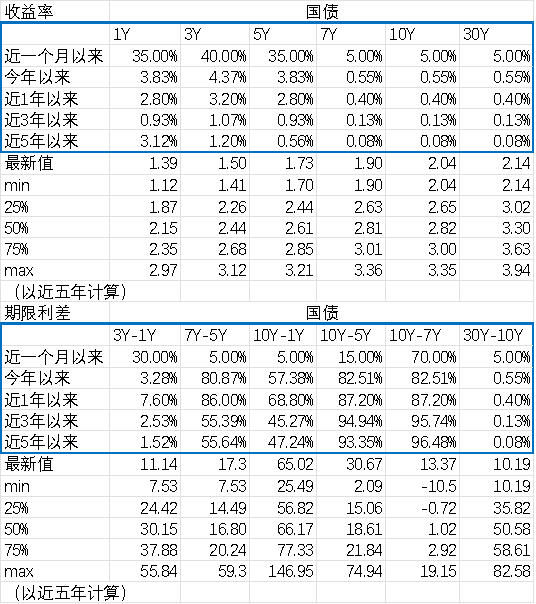

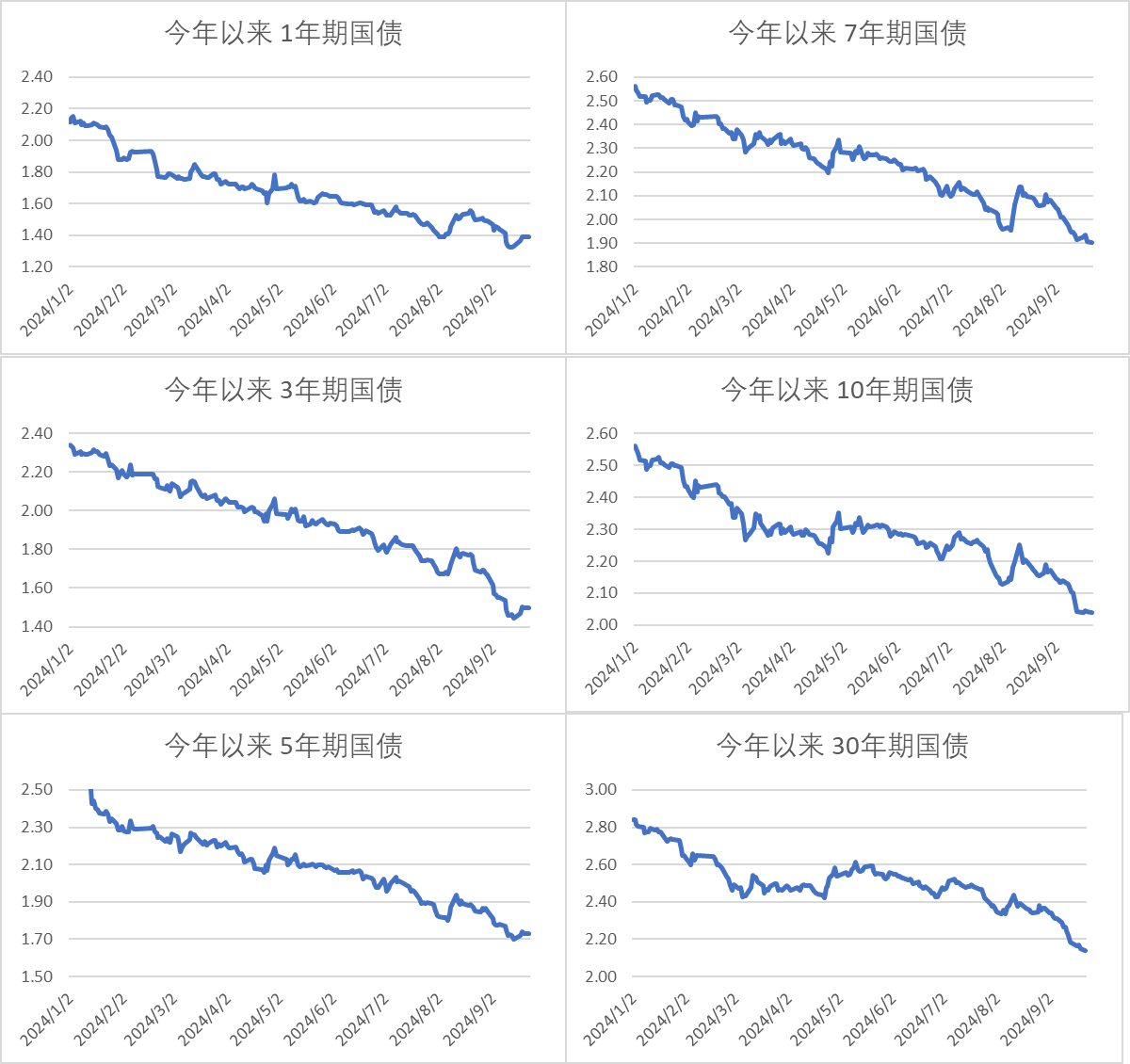

利率债情况

图1、收益率和期限利差分位数

图2、收益率

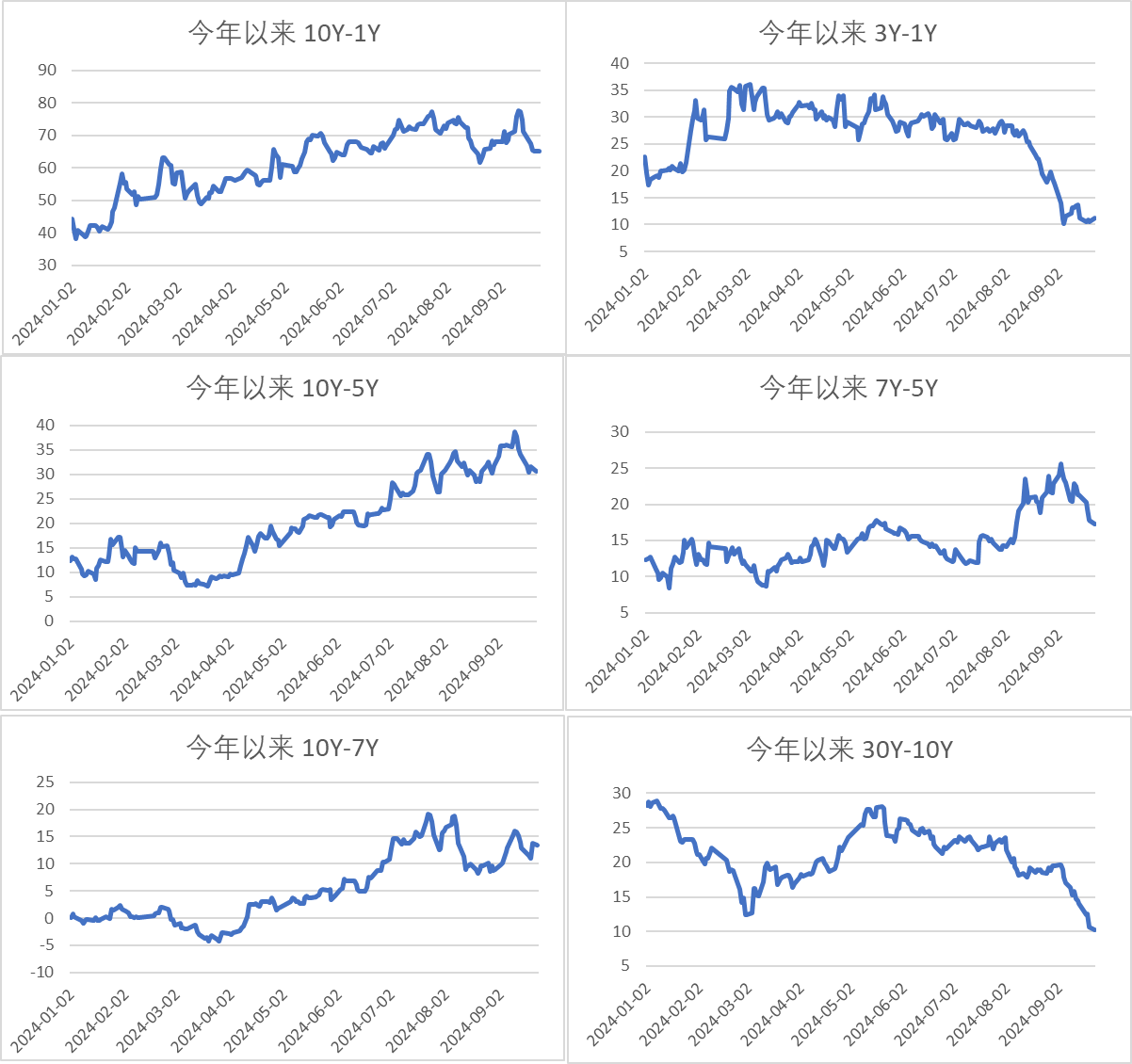

图3、期限利差

转债市场

今日转债市场大幅上行,中证转债指数上涨1.97%,万得可转债等权指数上涨2.22%。今日转债市场成交额426.84亿元,交额相比上个交易日明显放量。股市方面,在政策利好之下出现较大涨幅,A股三大指数今日放量大涨,截至收盘,沪指涨4.15%,深成指涨4.36%,创业板指涨5.54%,北证50指数涨3.23%,全市场成交额9744亿元,较上日放量4216亿元。两市超5100只个股上涨。板块题材全线上涨,多元金融、证券、钢铁、能源金属等板块涨幅居前。

今日煤炭板块表现较好。内外部宏观预期改善,美联储降息50BP“靴子落地”后,我国财政及货币政策空间打开,2024年9月24日上午9时,国务院新闻办公室举行“新闻发布会”宣布:降准、降息、降利率,推动中长期资金入市,支持房地产市场保交房、支持资本市场发展等举措,进一步提振宏观经济预期,顺周期预期再起。伴随国内降息降准落地,无风险利率未来可能出现下行,利好高股息高分红标的,高确定性资产重获资金青睐。煤炭板块经历前期调整后,当前估值已经具备明显吸引力,高分红、低估值属性凸显,以及需求复苏下的高弹性,攻守兼备,配置价值突出。建议关注焦煤龙头转债标的。

今日燃气转债表现较好。合肥市发改委发布,10月15日起,合肥市居民管道天然气价进行调整。第一、二、三档价格分别上涨0.30、0.36、0.61元/m³。调价范围包括合肥市市区、肥西县、肥东县、长丰县。居民天然气调价背景:2022年受国际地缘政治波动影响,国际气价出现史无前例的上涨,带动国内气源综合成本提高。终端居民气价受地方政府管制较为严格,下游售价未及时跟涨导致城燃居民售气利润收窄甚至亏损。 政策推动联动机制:2023年起各部委发布多个文件,推进完善城镇天然气价格联动机制。今年三中全会公报提出优化居民阶梯水、电、气价。在居民气价联动机制完善并执行后,一方面可在短期为城燃企业纾困,盈利能力触底回升。长周期内,居民终端价格与成本端联动,涨跌有依据,城燃盈利能力的稳定性得到提升,公用事业属性得到提升。建议关注燃气龙头转债标的。

今日地产链条表现较好。央行新政降低存量房贷利率,预计平均降幅0.5pct左右。当前全国首套房贷利率普遍低于3.4%(LPR-45BP),而存量房贷利率整体水平在4%左右,降低存量房贷利率是应有之义,有利于提振消费及减轻二手房抛售压力。3000亿保障房再贷款央行支持比例从60%提高100%。收储资金由央行完全主导,无需商业银行进行配套,各地收储有望加速落地。年底前到期的经营性物业贷和金融16条政策延期2026年底。政策继续支持“保主体”,防止更多房企出险,稳定市场情绪。将全国层面的二套房贷最低首付比例由25%下调到15%。首付比例降至历史最低,二套房置业门槛大幅下降,激发改善性需求入市。七天期逆回购利率下降20bp将带动国内市场基准利率调整。预计贷款市场报价利率LPR也将随之下行0.2%-0.25%,后续国内主要城市的房贷利率有望降至3%及以下,进一步释放需求,加速市场底部的到来。建议关注建筑建材、银行等地产链条转债标的。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。本文仅代表公司固收团队观点,不代表基金管理人观点。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

$东兴兴财短债债券A(OTCFUND|007394)$$东兴鑫颐3个月滚动持有纯债C(OTCFUND|020914)$$东兴兴盈三个月定开债A(OTCFUND|013164)$$东兴兴利债券C(OTCFUND|009617)$$东兴鑫享6个月滚动持有债券发起C(OTCFUND|013429)$$东兴数字经济混合发起C(OTCFUND|020441)$$东兴中证消费50C(OTCFUND|009117)$

本文作者可以追加内容哦 !