港股或将迎来一只独角兽。

据港交所9月22日披露,高新技术企业七牛智能科技有限公司(以下简称“七牛云”)向港交所递交招股书,拟在香港主板挂牌上市。这是继其于2023年6月29日、2024年3月18日先后两次递表失效后的再一次申请。

七牛云于2011年成立,创始人毕业于南京大学,致力于打造全球领先的一站式场景化智能音视频APaaS服务,总部位于上海张江,同时在北京、深圳、广州、成都、杭州、武汉等地设有分部,是国家高新技术企业、独角兽企业及上海市专精特新企业。

值得注意的是,公司累计融资超30亿人民币,股东包括经纬中国、启明创投、张江高科、中国国有企业结构调整基金、阿里巴巴等明星机构。

01

南大校友创业累计融资超30亿元

创始人许式伟今年46岁,现担任七牛云的董事会主席兼执行董事。在创立七牛云之前,许式伟在互联网领域就已是一名经验丰富、技术深厚的老将。

2000年,许式伟获得南京大学理论物理学专业理学学士学位,毕业后,凭借一封手写信,他加入金山软件,并成为首席架构师。资料显示,他主导了WPS Office 2005的架构设计和开发,之后创建了金山实验室,以创始人和技术总监的身份主导了前沿的搜索和分布式存储相关技术的研究和开发。

2007年12月,许式伟因开发WPS Office 2005的贡献而获国务院授予国家科学技术进步奖二等奖。此外,他还是国内Go语言实践圈子公认的Go语言专家。

2009年至2011年期间,许式伟在盛大网络担任高级研究员,主导推出盛大网盘及盛大云计算。

就在2011年,随着移动互联网的崛起,许式伟看到了云计算在音视频领域的巨大潜力。他毅然辞职,携手来自金山和盛大的伙伴,创办了七牛云,成为国内较早提供音视频云服务的公司之一。

七牛云在成立初期,凭借“七牛云存储”产品打开市场。不过,真正让七牛云业务持续扩大的是直播和短视频的兴起。此后,七牛云推出了一系列服务,如视频点播、互动直播、实时音视频和摄像头上云等,成功地将视频云业务全面铺开。

一路走来,七牛云获得了一众知名资方的支持,官网显示公司累计融资超30亿人民币。

企查查数据显示,2012年2月,七牛云获得来自经纬中国的100万A轮融资;次年1月,七牛云完成1000万美元的B轮融资,投资方有启明创投,老股东经纬中国持续加注;2014年8月,公司完成1000万美元的C轮融资,投资方有启明创投、经纬中国以及宽带资本CBC。

转折点在2016年,同年1月,七牛云完成了由Telstra、丰实资本以及嘉实投资的1亿美元的D轮融资;次年8月底,七牛云一举完成10亿元的E轮融资,投资方是云锋基金和阿里巴巴;2020年6月,七牛云宣布完成10亿元F轮融资,该轮融资由中国国有企业结构调整基金(简称国调基金)、交银国际、宏兆基金共同投资。

早在2017年,七牛智能就被列为“中国云服务行业独角兽排行榜”第七位,估值为10亿美元(约合人民币70.36亿元)。

七牛云的上市之路也是一波三折,此前,七牛云就已经在港股更新招股书,拟在香港主板挂牌上市。值得注意的是,公司曾于2021年2月在美国证监会(SEC)秘密提交招股书并在当年4月30日公开披露招股书,拟在美国纳斯达克上市。但彼时的中概股正在遭受美国监管机构审查要求提交底稿,七牛云于2022年9月自愿撤回美国上市申请。

02

三年营收近40亿元中国第三大音视频PaaS服务商

如今,七牛云旗下的产品及服务主要分为MPaaS产品和APaaS解决方案。

MPaaS平台为一个PaaS平台,即一系列音视频解决方案,主要专注于提供与音视频内容(主要包括图像、音频及视频内容)相关的云服务,包括对象存储、内容分发、数据处理及实时互动直播,涵盖音视频数据收集、存储、处理、分发及消费的整个周期。

APaaS为一种计算服务模型,云服务提供商通过其为用户提供一个开发、运行及管理应用的一站式平台。凭借MPaaS技术,七牛云进一步开发专有低代码平台,实现从底层技术到高级场景化功能的垂直集成。

简而言之,通过访问公司的低代码平台,公司的客户可以选择彼等想要开发的具体解决方案,然后通过简单直观的步骤来配置应用程序中嵌入的音视频功能,打包且即用的解决方案将可立即部署,降低了音视频产品的使用及访问难度。

七牛云的APaaS解决方案目前涵盖五个主要应用场景,包括社交娱乐、视频营销、视联网、智能新媒体及元宇宙,具备上线快、易拓展的特点,显著提高客户面向场景化创新的敏捷能力,应对音视频内容个性化、场景多、时效要求等难点。

根据艾瑞咨询,2023年公司的收入占整个音视频云服务市场的1.5%。按2023年收入计算,公司是中国第三大音视频PaaS服务商,市场份额为5.8%。按2023年APaaS所得收入计算,公司亦是中国第二大音视频APaaS服务商,市场份额为14.1%。

招股书显示,2021年至2023年,七牛云的活跃用户数量分别为54.16万人、60.02万人和65.42万人,付费客户总数分别为7.07万人、8.65万人和9.59万人。

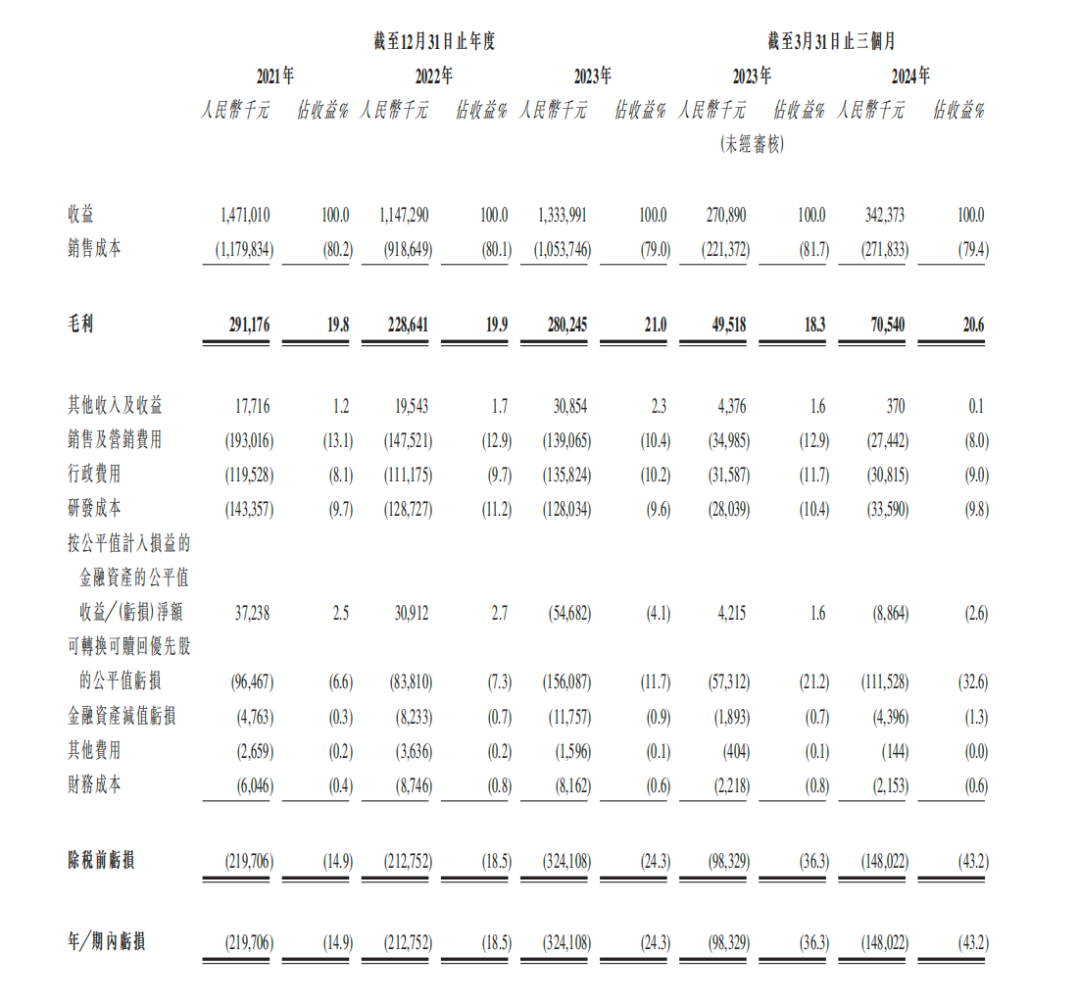

财务数据方面,招股书显示,在过去的2021年、2022年、2023年和2024年前三个月,七牛云的营业收入分别为人民币14.71亿、11.47亿、13.34亿和3.42亿元,相应期间的净亏损分别为人民币2.20亿、2.13亿、3.24亿和1.48元,相应期间的经调整净亏损分别为人民币1.06亿、1.19亿、1.16亿和0.24亿元。

2021年至2023年,七牛云的经调整净亏损分别为1.06亿元、1.19亿元和1.16亿元;今年第一季度的经调整净亏损从2023年同期的0.31亿元收窄至0.24亿元。2021年至2023年,以及今年第一季度,七牛云的经调整净亏损率分别为7.2%、10.3%、8.7%以及7.1%。

03

AI大模型“狂飙”中国音视频“混战”打响

随着AI在大企业的规模化应用,叠加国内各大音视频厂商的发力趋势可以看出,AI是不可错过的大趋势。

招股书显示,七牛云已将场景认知与音频技术、AI技术及低代码平台结合,打造的APaaS解决方案已覆盖音视频一系列场景。简单来说,七牛云也算得上是一支“AIGC”的云服务概念股。

作为音视频行业的头部企业,七牛云紧跟行业发展趋势,通过将AI技术与音视频业务相结合,为音视频服务赋能。因此,针对推理算力对成本和稳定性的高要求,七牛云AIGC推理算力集群应运而生。

七牛云AIGC推理算力集群的推出,可以为AIGC的发展提供强有力的计算支持。借助边缘推理、推理计算中心和GPU节点,用户可以实现高效、稳定的模型推理。通过七牛云AIGC推理算力集群、向量数据库等一系列技术与产品,推动AIGC的进步与发展,释放AIGC的生产潜能。

目前,综合行业竞争来看,七牛智能面临着来自阿里云、腾讯云、华为云等头部企业的挑战。

很早之前,阿里就在音视频领域开始布局。2021年11月,钉钉内部成立独立的音视频事业部,初衷便是聚焦在“研究音频技术及算法创新以及探索下一代音视频会议形态”。2022年,音视频PaaS公司“拍乐云”被收购一事受到广泛关注,收购方正是阿里钉钉。

同样身为互联网厂商,音视频对于腾讯而言也同样重要。2022年,腾讯云已在技术侧实现突破,并且在应用场景上更加细分,比如腾讯云将一种能够远程实时控制的音视频技术方案,应用在煤矿、港口场景里的无人驾驶卡车运营当中。

值得一提的是,此前,无论是在技术还是应用场景上,在传统行业里,想要实现远程的音视频连接和操作并不成熟。

再看华为,2017年,华为云正式上线,开始搭建海量的边缘节点和CDN节点,为音视频服务提供基础设施支持。随后,华为云推出实时音视频服务(SparkRTC),再后来又将音视频服务升级为云原生的媒体服务,重构媒体网络,提供全流程的媒体生产服务,利用云原生技术改变媒体生产方式。

华为云推出DevRun实时音视频行业加速器。如今,华为云实时音视频服务覆盖全球170多个国家和地区,可靠性高达99.99%,跨大洲时延在200ms以内。

2023年,大模型在国内“狂飙”,不仅仅是阿里云、腾讯云和华为云这些头部厂商,其他中小音视频PaaS/SaaS厂商也都不愿意错过这个风口,纷纷跟进,大手笔投入研发,在AI方向进行长远布局。

一时间,音视频赛道的“混战”开始了。

声网作为全球实时互动云行业的开创者,在音视频领域无论是技术,还是场景实践,都有着丰富的经验。去年,声网发布RTE X AIGC一站式产品能力解决方案,通过与客户在AIGC 场景的深度合作,探索出了一套实时多模态对话式AI 解决方案。

而百家云发布全新AIGC产品“市场易”,目前,市场易已经在教育、医疗、金融、交通、能源、快消等应用场景开启了落地探索。

从GPT3.5到GPT4.0,从Runway、Pika到Sora,大模型不断升级。与此同时,随着各大音视频厂商开始“内卷”,有业内人士分析,现在音视频厂商们正在从“追逐技术”变为“追逐用户”。

艾瑞咨询报告显示,在目前实时音视频领域,领跑场景依旧停留在C端,在实际生产过程中,产业数字化的价值微乎其微。近两年音视频的发展趋势已经从关注技术,走向关注更为实际的“降本增效”。

AIGC的迅速发展,带来了数据的指数级增长,大量的数据在边缘端累积。如果通过大模型所提升的音视频技术,能在服务场景上做得更深更细,让其不再止步于社交和娱乐应用场景,届时实时音视频或许才会真正走向大众。

本文作者可以追加内容哦 !