茶饮行业真是不太平,站在资本的镁光灯下,注定要受到更多的关注和议论。就在古茗忙着为玩梗翻车事件道歉的时候,一条对蜜雪冰城们来说更加倍感冲击的消息来了。

据路透几日前援引知情人士的报道,监管部门已决定勒紧茶饮企业在港上市的大门。路透称,中国证监会这决定是基于今年茶饮股表现疲软,且市场情绪普遍低迷。

这条消息一出,不少关注茶饮领域的人士直呼“茶饮资本派对”要结束了。

1、有迹可循,多家茶饮上市申请都已失效,无进展。根据规则,港股IPO过程中,若公司未能在递交上市申请后6个月内完成聆讯或上市,上市申请会自动失效。失效之后,拟发行人需重新申请,再次上传招股书即可重启上市程序。目前,大家都没有最新递表动态。

2、背后有原因,已上市的茶百道股价表现一泻千里,基本堵了蜜雪冰城的上市路。茶百道在今年4月顺利上市。但上市首日就破发,盘中一度跌超35%。茶百道登陆港股市场至今,并不受投资者待见,股价一路下行,相较发行价,上市至今累计已跌超六成。

3、行业形势严峻,作为国内现制饮品行业中唯一一个达到3万家门店规模的企业,蜜雪冰城压力更大。2022年冲击A股上市无果后,蜜雪冰城把希望放在了港股市场。但资本市场再遇阻并不能留给它更多喘息的时间,一方面,中国茶饮市场的增长在放缓,行业的竞争只会更为激烈。另一方面,在行业内卷之下,蜜雪冰城的已经过了能继续享受“低价”红利的时期,没有资本市场补充弹药,如何进一步探寻机遇发展是个棘手的问题。

1

已上市茶饮企业让投资者失望

今年初,多家新茶饮企业接连在香港递交上市申请。1月2日,蜜雪冰城和古茗同时向港交所递交了上市招股书。随后的2月14日,沪上阿姨跟进。

不过,据港交所官网最新的信息,蜜雪冰城、古茗和沪上阿姨的上市招股书均已经失效,且均未重新递表。

按照港交所的上市规则显示,企业在提交招股书后的六个月内如未通过聆讯,就意味着招股书失效,如果再想上市就要重新递交招股书。

根据媒体的报道,此前这三家新茶饮企业的投资人都曾表示将会重新递表。蜜雪冰城、古茗的投资人美团龙珠创始合伙人朱拥华就表示企业情况一切正常,会重新递交上市申请;沪上阿姨的投资人嘉御资本合伙人卫哲也表示沪上阿姨将重新上市申请。

但截至目前,三家新茶饮品牌尚未有动作。对比来看,茶饮第二股茶百道,从首次递表到取得境外上市备案通知书仅耗时4个月余,但蜜雪冰城、古茗、沪上阿姨这几家仍未见取得中证监的备案通知书,截至目前备案状态仍处于补充材料阶段,“茶饮第三股”上市过程可谓旷日持久。

按照路透引述消息人士的报道,监管可能搁置三家茶饮公司境外IPO计划,因此前于港股市场上市的茶饮股挂牌后表现不佳。不过报道引述监管部门的回应指出,正依照规定推进这三家公司的备案工作,下一步将继续优化境外上市备案机制,不断提高备案品质和效率,维持境外融资管道畅通。

三家茶饮之前,已经上市的新式茶饮企业是2021年登陆港股的奈雪和今年的茶百道。这两家企业的表现如何?投资者们看得清清楚楚。

茶百道可以说“出道即巅峰”, 上市首日,公司股价暴跌近27%,“破发”后一路震荡下跌。此前的9月12日,茶百道一度跌至3.98港元/股,而公司的发行价为每股17.50港元。最近一段时间,茶百道的股价回来了一些,截至9月25日午间休盘,报6.88港元。

公司跌跌不休,或许与基本面的疲软不无关系。8月底,茶百道发布了2024年中期业绩,上半年公司录得营收23.96亿元,同比下滑10.0%,上半年经归母净利润2.37亿元,同比大幅下滑约59.7%。这也是公司上市以来的首份业绩报告,短短几个月“业绩变脸”,营收利润双双下降,让曾经追捧“新消费”的投资者也颇为尴尬。

奈雪的茶,也不赚钱。2024年上半年,奈雪的茶收入同比下降1.9%至25.44亿元,经调整净亏损为4.37亿元,去年同期盈利6485万元,业绩由盈转亏。

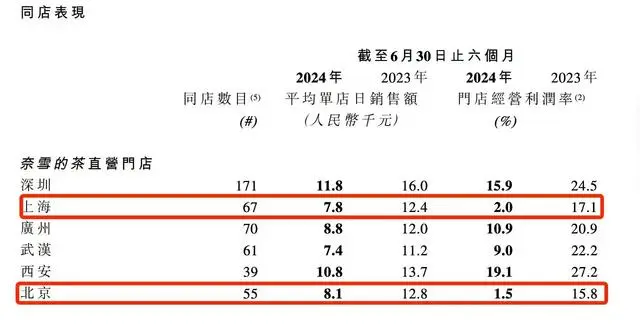

门店盈利方面,报告期内,奈雪的茶直营门店在北京、上海、广州、深圳、武汉、西安六城市的门店经营利润率均出现下滑,其中北京和上海降幅最大,北京门店的利润率从去年的15.8%降至1.5%,上海的门店利润率从去年的17.1%降至2%。

2

蜜雪从A到H一路无果,行业竞争严峻

在几家意欲登陆港股的茶饮企业中,专注于下沉市场的蜜雪冰城,是当之无愧的店王。2020年,门店数量破万家,到2023年,门店已达3.6万家。蜜雪冰城之后,古茗门店规模排名第二,2023年底的门店数量超过9000家。

2022年9月22日,蜜雪冰城在证监会网站披露招股说明书。张红超、张红甫为公司的控股股东及实际控制人。

不过,这之后,蜜雪冰城的A股之旅就没有更新了。一直到2023年2月10日,蜜雪冰城的公示状态仍为“已反馈”,迟迟未见发布具体反馈意见。

2023年,A股上市收紧,消费类企业被划入“不鼓励上市”之列。这一年2月份,在全面注册制落地背景下,存量主板IPO平移至沪深交所受理,但蜜雪冰城并未如期进行平移申报,A股上市进程也不了了之。

后来的事情大家就知道了。今年1月2日,蜜雪冰城向港交所递交上市申请。上市联席保荐人为美银、高盛和瑞银集团。

按照披露的信息,蜜雪冰城今年的这次募资主要用途为产能扩张、改造和扩建现有设施、提升物流系统的灵活度和效率以及海外业务扩张;其次将用于品牌的IP建设和全渠道市场推广;此外,所募资金也计划用于加强各个业务环节的数字化和智能化能力。

现在,赴港上市一事迟迟没有眉目,估计企业和投资人都很着急。因为,原计划通过上市筹集的资金无法按时到位,可能就会影响到公司的日常运营和扩张计划。

此前,在规模的诱惑之下,喜茶、奈雪早已放弃了对直营的坚持,相继开放加盟,整个赛道基本已全面加盟化。随着新茶饮行业快速跑马圈地,各线级城市的奶茶店越来越密,多品牌贴身肉搏随处可见。

除了规模上的pk,过去两年,新茶饮的同质化竞争态势也越发显著,这让所有玩家都进入到了一场畸形的价格战中。低价竞争,让品牌之间的区隔越来越模糊。茶饮品牌人均消费高度向15元以下低价格带集中,10元以下占比快速增长。

在这样的背景下,有品牌也忍不住了。前不久,喜茶就发出了一封内部信,为应对当前的挑战,喜茶决定,采取“不做单纯的低价内卷”、“不追求短期开店速度与数量”、“用差异化的产品和设计,激活用户对茶饮的消费热情”等一系列行动。

据窄门餐眼月初的数据显示,全国奶茶门店总数已达到43万家,尽管近一年内新开门店数量超过16.7万家,但净增长却仅有3.5万家,这意味着在过去一年的新店狂欢之下,是13万多奶茶店铺黯然离场的残酷现实。

大量关店的背后,是新茶饮行业茶饮行业容量或将趋于饱和,正逐步迈入存量竞争的新阶段。艾瑞咨询此前预测,2023-2025年,新式茶饮行业的市场规模增速分别为13.4%、6.4%、5.7%,增速逐年放缓的趋势明显。

对于茶饮企业来说,想要谋求新的发展机会与提升竞争力,都需要足够多的现金流,因此上市融资是补充弹药的重要途径。但现在,这道门槛怎么跨过去,市场还不知道。

本文作者可以追加内容哦 !