当资本市场对AI(人工智能)的热情逐渐褪去,能源市场却陷入了由AI数据中心建设所带来的供应紧张局面,尤其是美国东海岸的东南部地区,这里正成为能源需求增长最集中的区域,但其可再生能源供给却难以满足需求,迫使当地的能源供应体系依赖于墨西哥湾沿岸的天然气资源。在本文中,我们将探讨美国东南部地区天然气供应的局限性及其对电网稳定性的影响。

本文是《能源洞察》系列的第二篇文章,旨在剖析AI对美国天然气和电力市场的影响,以及后续对美国液化天然气(LNG)出口和欧洲能源供应的影响。本文将着重讨论造成美国地区能源供应紧张的动态因素。上一篇文章概述了欧洲对美国天然气供应的依赖,以及美国在满足国内和国际需求方面将面临的挑战。后续的几篇文章将讨论随着形势发展而需要关注的关键指标、美国贸易保护政策的潜在影响以及欧洲能源供应的未来走向。

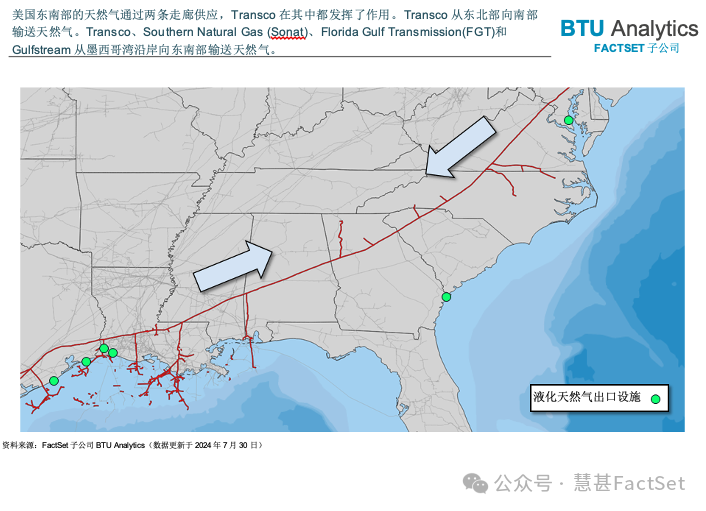

Transcontinental Pipeline (Transco)公司,作为向美国东南部地区输送天然气的主要企业,通过管道设施将墨西哥湾沿岸的天然气向北部输送,以及从东北部向南部输送天然气。

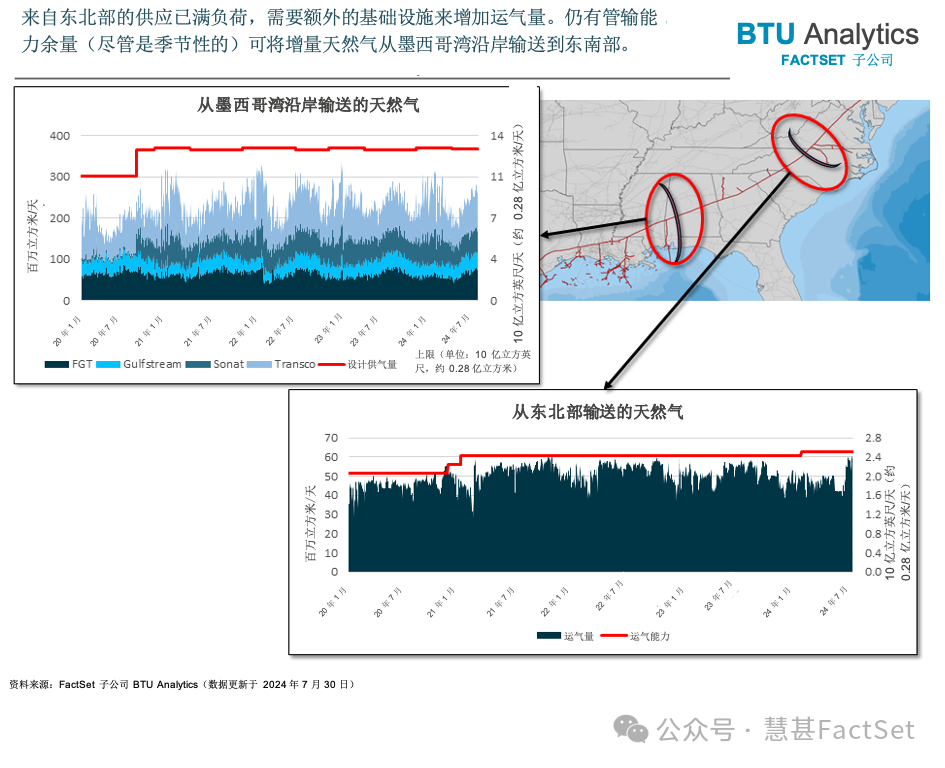

然而,由于公众反对建设新的天然气基础设施(即管道),因此输入东南部地区的天然气量基本上是固定的。也就是说,可以供应给东南地区的额外天然气量有限。下图是利用FactSet的管道运气量数据集,展示了地图上两段弧线处的天然气输送情况,其中的天然气分别从墨西哥湾沿岸和东北部进入东南部。

如图所示,东北部弧线处的运气量已达最大值,如果没有新的基础设施(短期内不太可能实现),就无法从该方向获得新的天然气供应。墨西哥湾沿岸的管输能力在四季面临截然不同的压力,春、秋季的输送能力在1.7亿-2亿立方米/天(60亿-70亿立方英尺/天),夏、冬季的输送能力在2,800万-1.1亿立方米/天(10亿-40亿立方英尺/天)不等。值得一提的是,在2022年12月冬季风暴“艾略特”(Elliot)袭击美国期间,墨西哥湾的天然气输送量低至仅有5亿立方英尺/天(约14,158,417.97立方米/天),最后因电力供应不足,导致东南部地区停电。

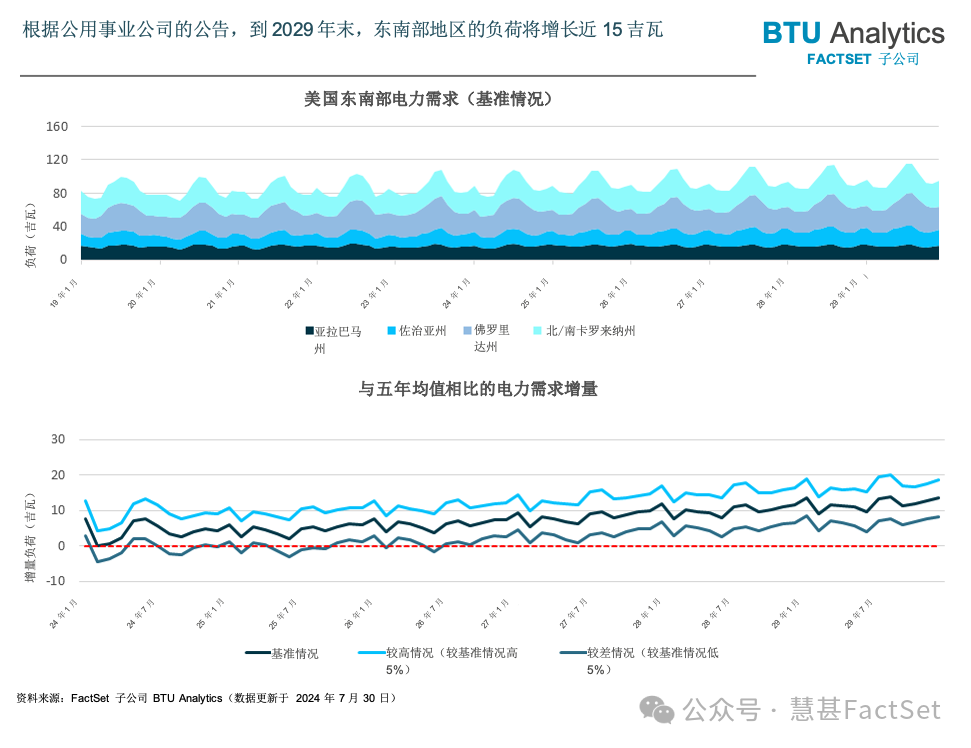

面对严峻的能源供需形势,东南部地区相关州(亚拉巴马州、佐治亚州、佛罗里达州、北卡罗来纳州和南卡罗来纳州)的地区公用事业公司正在呼吁采取措施应对用电负荷增长。下图的上半部分显示了这些州的电力需求,下半部分则显示了与五年均值相比的电力需求增量。除基准情况(即公用事业展望)外,图表还包括较低情况(基准情况减5%)和较高情况(基准情况加5%)。

计算出上述情境后,我们翻查了公用事业公司为满足需求增长而制定的计划。这些策略包括进口更多燃煤电力、积极建设更多天然气和太阳能发电及储能设施等。虽然这些策略都伴有不同程度的风险和挑战,但出于分析目的,我们假设它们都会成功。

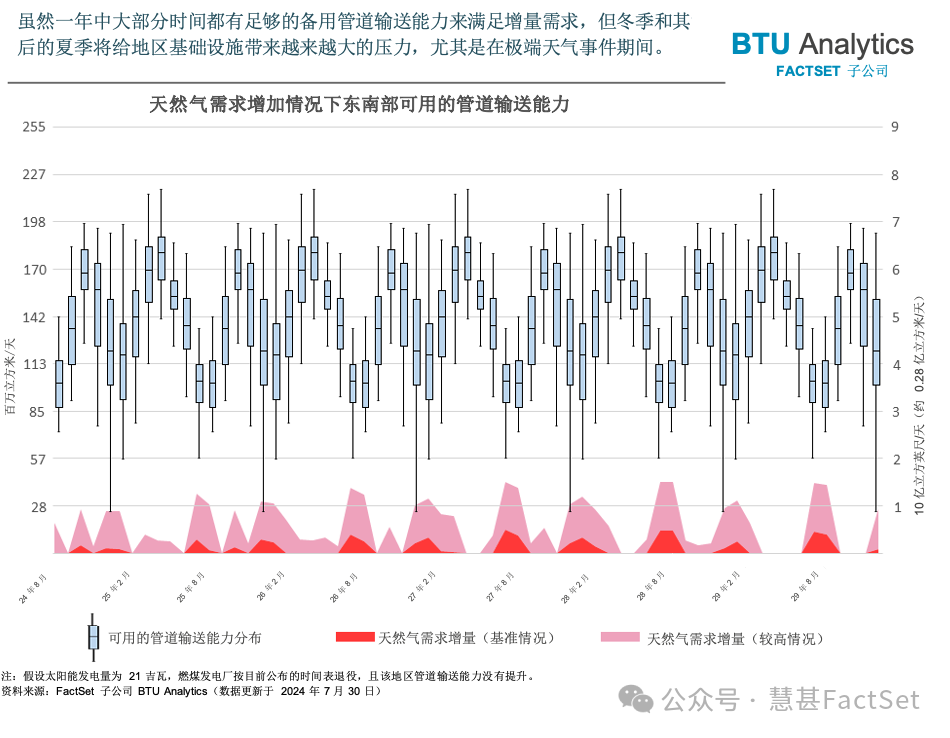

现在,我们得到了对当地天然气需求的预测。下图结合了历史可开放管道输送能力与满足需求所需的额外天然气量。箱形图显示了过去几年中,我们观察到的可开放管道输送能力的分布情况。底部的红域显示了该地区所需的天然气增量,深红色的表示基准情况,浅红色的表示较高情况。

初看之下,上图似乎描绘了一幅无害的图景。即使在较高需求的情况下,东南部的管道运输能力在一年的大部分时间里也是充足的。但到了冬季,随着天然气用于家庭供暖且太阳能发电能力最弱时,能源短缺情况就会变得严重。毫无疑问,如果冬季风暴“艾略特”重演,令12月的天然气供气量处于低位,加上数据中心对天然气的额外需求,情况将更加严峻。然而,即便在冬季和夏季的其他月份,市场供应也会出现明显紧张,尤其是在需求高峰期。

上图的高峰期不仅显示了电力需求增加的情境,还意味着如果不积极建设新发电厂,电力供不应求将成为事实。例如,该地区的公用事业公司呼吁在未来五年内新建21吉瓦的太阳能发电设施,以将该地区的现有发电能力翻倍。然而,如果太阳能设施的建设进度滞后,则就需要向该地区进口更多天然气,使我们就更接近“用电高峰期”,市场也将更加紧张。

在本系列的后续文章中,我们将继续探讨这一动态及其对欧洲天然气供应和定价的连锁影响。在下一篇能源洞察系列文章中,我们将探讨公用事业公司为满足不断增长的需求而采取的策略所面临的风险,并重点介绍随着形势的发展而需要关注的关键指标。然后,鉴于美国可能无法维持电力供应,我们将探讨美国两党共同采取的显性和隐性贸易保护政策,这些政策将影响美国作为全球天然气市场参与者和欧洲重要能源合作伙伴的角色。

本文作者可以追加内容哦 !