铅酸蓄电池是一种电极主要由铅及其氧化物组成,电解质为硫酸溶液的蓄电池。铅酸电池在放电状态下,正极的主要成分是二氧化铅,负极的主要成分是铅;在充电状态下,正负极的主要成分是硫酸铅。

铅酸蓄电池在许多不同应用中已经有超过160年的历史了,仍然是中小型存储应用中使用最广泛的可充电电化学电池。铅酸蓄电池具有安全性、成本低、易充电和易回收等特性。该电池由浸在硫酸电解液中的两个电极组成。正极是有金属氧化铅制成,而负极由金属铅制成。

铅酸蓄电池有两种:富液式铅酸蓄电池和免维护阀控铅酸蓄电池(VRLA)。富液式铅酸蓄电池成本相对较低,但比较于免维护阀控蓄电池需要大量的维护和通风。AGM电池是VRLA蓄电池的一种,其玻璃纤维吸收垫含有液体硫酸电解液。AMG电池可以在任何位置工作,即使电池壳体被刺破,也不会泄漏电解液。

铅酸蓄电池的最大使用量仍然是汽车启动电池。这种应用被称为启动、照明和点火(SLI),非常适合铅酸电池产生大电流的能力,这种大电流是让冷的内燃机(ICE)运转的必要条件。

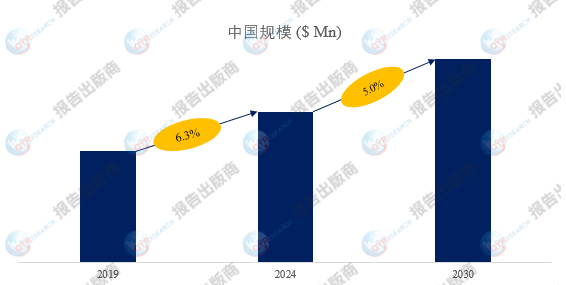

据QYResearch调研团队最新报告“中国24V铅酸电池市场报告2024-2030”显示,预计2030年中国24V铅酸电池市场规模将达到132.3亿美元,未来几年年复合增长率CAGR为5.0%。

图. 24V铅酸电池,中国市场总体规模

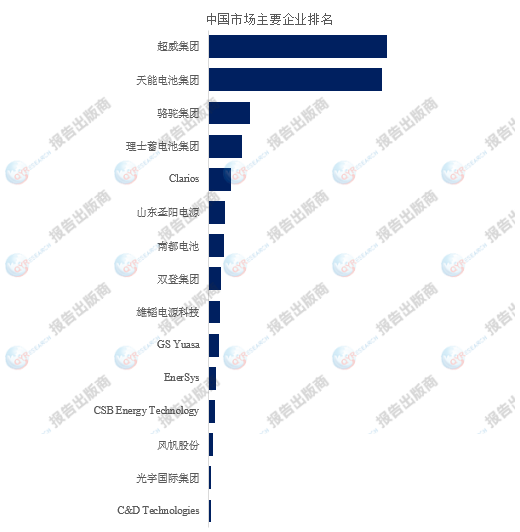

图. 中国24V铅酸电池市场前15强生产商排名及市场占有率(基于2023年调研数据;目前最新数据以本公司最新调研数据为准)

根据QYResearch头部企业研究中心调研,中国范围内24V铅酸电池生产商主要包括超威集团、天能电池集团、骆驼集团、理士蓄电池集团、Clarios、山东圣阳电源、南都电池、双登集团、雄韬电源科技、GS Yuasa等。2023年,中国前五大厂商占有大约75.0%的市场份额。

主要驱动因素:

汽车(启停电池、驻车空调等)行业:启停电池是铅酸电池较大的使用领域,未来几年汽车行业预计保持稳定的增长,发展中国家是主要增长地区。

摩托车和电动自行车:中国、印度等发展中人口大国是摩托车和电动自行车主要增长地区,购买新车及更换旧车电池的需求相对仍然稳定和可持续。

户用储能市场增长:以欧洲为代表的地区户用储能发展较健全,市场规模及使用量均较大。从全球市场来看,2022年全球户储市场新增装机15.6GWh,同比增长136.4%,实现翻倍以上增长,中期内有望保持持续快速增长趋势。

UPS和通信备用电源领域配套需求增长:通信、UPS电池等网络能源产品广泛应用于各级通信网络和数据中心,为通信网络正常运行提供关键保障,伴随近年来AI相关产业的发展,用于训练及推理的AI服务器需求与日俱增,推动了包括UPS在内的配套设施设备需求增长。

主要阻碍因素:

电池容量有限,使用寿命短:重量大,电池容量有限,使用寿命短。铅酸电池在400次的深充电和深放电内,使用寿命一般为两年左右。结合使用寿命分析,在同样的成本下,锂电池的使用寿命相对更长。

安全性受限:铅酸电池在强烈的碰撞下会发生爆炸,而磷酸铁锂经过严格的安全测试,在严重的碰撞下不会发生爆炸。

存在环境污染:磷酸铁锂电池不含任何重金属和稀有金属,无毒,生产和使用无污染,符合欧洲ROHS法规,是一种绿色电池。相比之下,铅酸电池中存在大量的铅。如果处理不当,仍然会对环境造成二次污染。

本文作者可以追加内容哦 !