摘 要

我国慈善信托发展向好,但参与的群体受限。以建设银行和信银理财为代表的金融机构通过发行慈善理财产品积极参与慈善事业,创新了慈善金融的业务模式。截至2024年8月20日,理财公司共发行慈善理财产品29款,其中信银理财的数量最多,共19款,实际募集规模124.26亿元,产品平均投资期限400天,所有产品均是固定收益类封闭式产品。值得一提的是,信银理财自2021年发行首款慈善理财产品后,不断深入探索该领域,截至目前已经形成了以“温暖童行”为代表的慈善理财IP。

截至2024年8月20日,信银理财“温暖童行”系列已经发行了14期,信银理财参与慈善事业已经常态化。具体分析理财公司发行的慈善理财产品可以看出,目前发行的产品相较于同类型的其他产品在收益上具有一定优势,且风险相对较小。从资产配置中可以看出,信银理财的慈善理财产品主要投资于债券类资产,占比53.96%,且所有产品均配置了相当比例的非标资产,比例在10%-45%之间,最高的达到44.81%。这些非标资产的收益虽然相较于以前有所下滑,但仍能为理财产品增厚收益。

但目前慈善理财产品还处于起步阶段,仍然面临不少问题,例如发行机构较少、产品的同质性较高。另外,如何在“变幻莫测”的市场环境中保持产品收益的稳定性,从而最终实现收益和慈善的“双赢”,仍然是需要不断探索的“课题”。

一、银行探索“慈善金融”新途径

在共同富裕目标引领下,越来越多的社会主体积极参与慈善事业。当前我国开展慈善事业的主要形式有慈善信托和慈善基金。其中慈善信托发展速度较快,根据中国信托业协会与中国慈善联合会联合发布的《2023年度中国慈善信托发展报告》显示,截至2023年12月31日,我国慈善信托累计备案数量达1655单,为2016年以来最高;累计备案规模首次突破65亿元,达65.20亿元。目前我国慈善信托整体向好发展。但慈善信托和慈善基金的参与人数和影响力较为有限,特别是慈善信托主要面向高净值群体。

金融机构作为现代经济的核心、国民经济的血脉,有责任促进社会公平正义,参与慈善事业。商业银行客群丰富,在助力实现共同富裕的方面具有优势。近年来,商业银行以及理财公司积极探索“慈善金融”创新发展路径。以建设银行和信银理财为代表的金融机构通过发行慈善理财产品积极参与慈善事业,对促进财富三次分配进行了创新性地探索。通过发行慈善理财产品,银行一方面可以为客户实现财富保值增值,另一方面可将投资所得的部分金额进行慈善捐赠,在一定程度上降低了公众参与慈善事业的门槛,满足了投资者参与公益事业的需求。本文将通过分析慈善理财产品的现状以探讨慈善金融的发展路径。

二、慈善理财产品兴起,产品收益与慈善“双赢”

(一)理财公司打造独具特色的慈善理财IP

在净值化转型之前,商业银行就通过发行理财产品的方式参与慈善事业。早在2018年,中国建设银行深圳市分行构建了“善建益行”服务体系,以探讨“慈善+金融”的模式。该模式涵盖慈善理财、慈善信托、DAF金融慈善科技服务平台等慈善工具,能够满足从大众小额捐赠到家族财富精神传承等不同层级客户的差异化慈善需求。“善建益行”在2019年成功注册品牌商标,成为国内商业银行的第一个金融慈善服务品牌。慈善理财产品方面,建信银行发行了"乾元-爱心捐赠"系列理财产品,截至2020年底该系列共发行了20期,实际募集规模88亿元,累计捐赠694万元[1],推动了慈善金融的发展,为促进共同富裕贡献力量。

此后,浦发银行、渤海银行、江苏江阴农村商业银行等机构也相继发行了慈善理财产品。这些产品约定将客户认购金额的一定比例捐赠给慈善机构,捐赠金额取决于产品的募集能力,但和产品的实际运作情况无关。2021年之后各理财公司也开始积极探索“金融+慈善”的模式。青银理财是第一家发行慈善理财产品的理财公司。据悉,此款慈善理财产品预计年化收益率为4.38%,产品到期时青银理财将理财产品收益中年化0.30%的部分作为捐赠金额,扣划至青银慈善基金会捐款专用账户,用于特定公益慈善项目,专款专用[2]。

信银理财于2022年10月联合浙江省慈善联合总会、中信银行杭州分行发行了“信银理财金睛象项目优选(同富)封闭式1号理财产品(封闭式)”。信银理财在产品到期后以客户的名义将超额收益捐赠给浙江省慈善联合,捐赠金额与产品的运作情况挂钩,尝试实现产品收益与慈善捐赠的“双赢”。此后,天津农村商业银行、中银理财等机构也开始积极探索此模式。值得一提的是,继“金睛象”系列后,信银理财加速推进慈善理财的发展,此后又发行了“温暖童行”系列慈善理财产品,将部分超额收益进行慈善捐赠。截至2024年8月20日,信银理财“温暖童行”系列已经发行14期,信银理财参与慈善事业已经常态化。

截至2024年8月20日,理财公司共发行慈善理财产品29款,其中信银理财的数量最多,共19款,实际募集规模124.26亿元,产品平均投资期限400天,所有产品均是固收定收益类封闭式产品。从慈善理财产品的定位来看,为了保证慈善用途同时兼顾客户收益,需要尽可能保持产品运行的稳定性,因此理财公司发行的慈善理财产品以低风险的产品居多。且产品封闭运作可以尽量避免在运作过程中因投资者异常大额赎回而导致产品行情大幅波动,从而影响产品最终收益。理财公司发行的慈善理财产品大多数将超额业绩报酬的部分比例进行捐赠,因此需要尽可能提高产品的收益,才能最大限度实现公益捐赠的目的。值得注意的是,目前理财公司发行的慈善理财产品的投资起点最低为1万元,相较于普通理财产品仍然有一定的投资门槛。

(二)慈善理财产品收益风险俱佳

从到期情况来看,理财公司已到期的慈善理财共16款,能够获取兑付信息的产品共6款,平均兑付收益率达3.3979%。其中信银理财的“温暖童行”系列产品的兑付收益全部超过业绩比较基准下限。存续产品方面,截至2024年8月20日,理财公司存续的慈善理财近1月、近3月和近6月年化收益率分别为:3.2059%、3.7304%、3.9672%。而理财公司存续的同类[5]产品的近1月、近3月和近6月年化收益率分别为:2.8816%、3.1706%和3.7172%。从产品运作情况来看,理财公司慈善理财的收益表现良好,略优于市场同类产品表现。

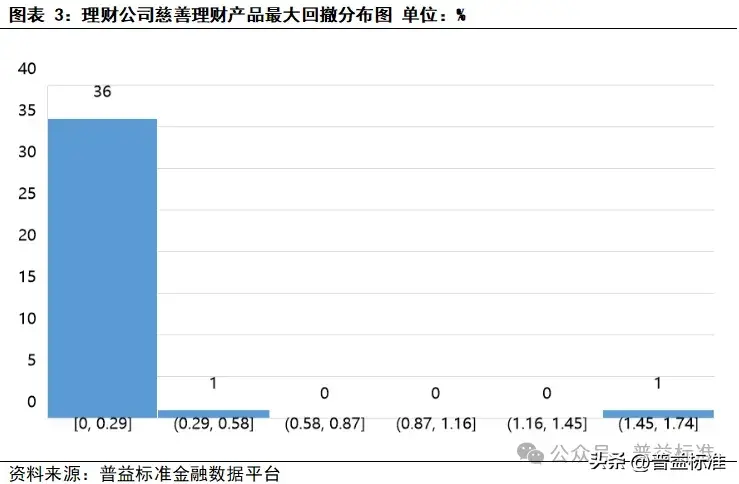

风险方面,理财公司发行的慈善理财共19款[6]曾经发生回撤,19款未发生回撤。发生过回撤的产品中大部分产品的回撤幅度较小,最大回撤大多集中于0-0.29%区间;最大回撤超过1%的产品仅一款;另有1款产品的最大回撤为0.522%。其中信银理财的所有产品回撤均不超过0.1%,表现优异。

(三)慈善理财产品投资非标资产以增厚收益

除了信银理财以外,其他理财公司发行的慈善理财相对较少,持仓数据均无法获取,下文将以信银理财为例,深入分析慈善理财产品的资产配置,对目前理财公司慈善理财的资产配置进行探讨。

从上文可以看出,信银理财发行的慈善理财产品在收益和风险方面均有不俗的表现,因此我们将重点分析这些产品的持仓情况,以探寻产品表现背后的原因。从最新一期(2024年2季度)的持仓数据来看,信银理财“温暖童行”系列产品主要投资于债券类资产,占比53.96%;投资于同业存单的资产比重为4.60%;投资于公募基金的资产比重为2.24%;而投资于非标准化债权类资产的比重高达32.86%。从产品持仓的二级类别来看,信银理财慈善理财产品主要配置风险较低的债券类资产,符合该类产品的整体定位。值得一提的是,这类产品配置非标资产的比例较高,从单款产品来看,信银理财慈善理财产品投资于非标资产的占比在10%-45%之间,最高的达到44.81%。

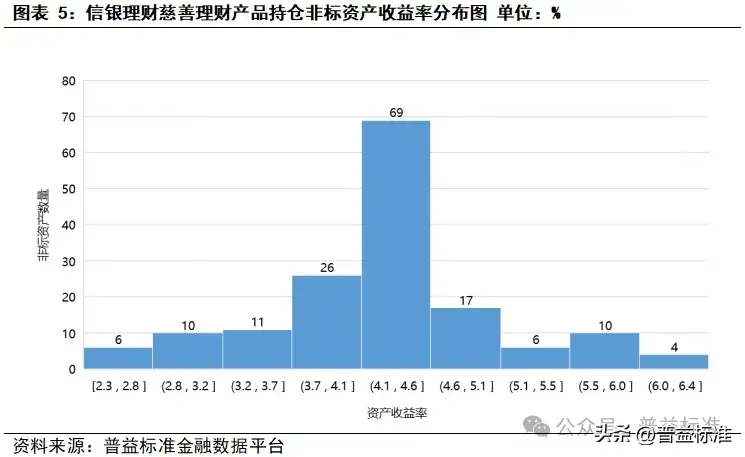

我们继续剖析非标资产,以探析产品收益的深层原因。具体查看非标资产的情况,信银理财慈善理财产品所持有的非标资产收益集中分布于3.7%-5.1%区间。而从融资客户来看,信银理财购买的这些非标资产的融资客户有65.85%为城投企业,地方国有企业的占比为92.86%。从融资主体来看,资产风险相对较小。由此可见,信银理财发行的慈善理财产品投资标的整体风险较小,同时收益也有一定保证。

从具体交易类型来看,信银理财慈善理财所投资的非标资产的类型以信托贷款居多,这类资产的平均收益率为4.5711%。收益最高的非标资产为应收装款,平均收益率为4.66%。

(四)总结:慈善理财能否实现慈善与收益的双赢?

目前信银理财积极探索慈善事业,发行慈善理财产品,对于其他机构具有一定借鉴意义。理财公司一方面可以针对高净值和私行客户制定综合的金融服务方案,制定专门的慈善计划,满足其个性化的慈善需求,例如信银理财发行的“金睛象”系列慈善理财为私募产品,针对特定人群。2021年该系列理财产品共募集规模11.7亿元,产生善款155万元,公益资金专项用于留守儿童关爱项目,走进217所学校,为5312名孩子圆梦“微心愿”[7]。另一方面,也可以针对普通投资者发行慈善理财产品,信银理财发行的“温暖童行”全部为公募产品,让更多投资者参与到慈善事业当中。

从信银理财发行的慈善产品来看,产品无论在收益还是风险方面,均有不俗的表现,相较于市场上的同类产品有明显优势。这类产品的捐赠金额取决于产品的运作情况,在保证投资者收益的情况下,又能实现慈善目的。相较于同类产品,信银理财发行的慈善理财产品在资产配置方面呈现一定特征,普遍以低波资产为主,同时增配一定比例的非标资产,在保证产品风险的同时,也能提高产品收益。对于机构来说,更为重要的“课题”可能是在于如何寻找高收益的资产。目前,债券收益下滑,也带动非标资产收益下行,高收益的非标资产难寻。从信银理财的持仓数据来看,目前慈善理财购买的非标资产收益普遍不超过5%。

三、慈善理财产品的发展仍处于起步阶段

(一)慈善理财产品同质性较高,参与机构较少

慈善理财的产生虽然较早,但到目前为止发行该类产品的机构仍然在少数,目前仅有7家理财公司发行该类产品,产品募集规模也相对较少。由于这类产品还处于初期发展阶段,因此目前产品同质性较高。多数产品是将超额业绩报酬的一定比例捐赠给慈善机构。产品的基本属性也较为类似。未来或有更多理财公司拓展该领域。理财公司可以借鉴目前较为成功的案例,例如信银理财打造的“温暖童行”IP已经深入人心。机构还需结合自身的特点及优势逐渐丰富理财产品,设计出具有差异化的慈善理财,为投资者提供更多选择。另外,理财公司也可以在合作机构、丰富客户服务体验、拓宽资金捐赠来源等方面进行更多尝试,继续丰富慈善理财产品,将促进共同富裕常态化。

(二)理财产品净值波动大,如何保证慈善捐赠

慈善理财的特殊性决定了这类产品在保证一定收益的同时,也需要尽量降低产品风险。但理财产品净值化后,产品的净值随着市场行情而波动,产品收益也具有更多不确定性。一旦碰到市场变化,产品可能无法实现较高的收益,不但投资者资产保值增值的需求受到影响,慈善捐赠的目的也无法实现。因此如何在降低这类产品风险的前提下尽可能提高产品收益则是各家机构不得不面对的问题。如何在低利率市场环境下寻找收益相对较高的可投资从也将更加考验理财公司的投研能力。

(三)加强捐赠资金的跟踪和管理

目前理财公司发行的慈善理财产品对于捐赠比例、捐赠对象以及捐赠方式等均进行了比较详细的说明。例如,信银理财“温暖童行”系列产品在产品说明书中约定了产品年化收益超过业绩比较基准部分的80%捐赠给中国器官移植发展基金会。慈善理财产品的发行机构将向投资者获取开具捐赠证明或捐赠票据所需的各种信息,产品到期后投资者可通过产品销售机构或产品销售机构认可的其他方式申请办理相关捐赠证明。但对于捐赠资金的使用情况等缺乏完整的跟踪和对外信息展示。这是目前慈善捐赠面临的共同问题,者有赖于加强相关法规建设,推动慈善捐赠公开透明和合理使用,加强对慈善捐赠资金的跟踪监督,让慈善资金真正发挥作用。

[1]数据来源:建设银行官网。

[2]由于青银理财未公布该款慈善理财产品的具体信息,此数据来源于官方新闻报道。

[3]仅统计产品名称中含有“慈善”关键词或者说明书中明确约定将产品的部分金额用于慈善捐赠。

[4]按照产品登记码去重统计。

[5]同类产品指理财公司公募、非结构性、存续、固收、封闭式、非现管、人民币产品。

[6]对于分份额的产品不同子份额的净值有所不同,此处将每个子份额当成一款进行统计。

[7]数据来源:信银理财官网。

作者丨普益标准研究员 陈雪花

免责声明

本报告中的数据和信息均来源于各机构公开发布的信息,我公司力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,我公司不承担任何责任。

本报告的版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。我公司保留对任何侵权行为和有悖于报告原意的引用行为进行追究的权利。

本文作者可以追加内容哦 !