继2021年12月完成36.33亿元定增之后,国投电力(600886)近日再度推出新的融资计划。9月17日晚间,国投电力发布公告称,拟以12.72元/股的价格向全国社会保障基金理事会发行股票募资不超过70亿元,资金用于孟底沟水电站项目、卡拉水电站项目。截至上一个交易日,国投电力股价为15.41元,本次定增价格折价约21%。

公告称,本次发行将有效提高公司的资金实力,大幅改善上市公司当前阶段资金紧张局面,有力支持公司主营业务开拓支持公司主营业务开拓。不过,《财中社》发现,预案出来次日市场并不买账,开盘即跳空低开2.4%,盘中最大跌幅3.83%。收盘之时股价虽微涨0.19%,但这也说明市场对定增事项存在较大分歧。

事实上,预案出来后立即引来市场热议,其中不乏反对声音。比如,雪球名为“养长电防老1”的用户称,“国投的负债率63个点,这个负债率并不高,拥有雅砻江印钞机的国投,完全有能力保证分红的同时建设剩余的水电和新能源发电。未来利率会越来越低,水电公司拥有一定负债并不是坏事。”另外一位名为“让群众先走”的用户称,“明明可以低息借钱扩大规模,非得低价增发,稀释股权。”

国投电力核心营收和利润来自雅砻江水电。雅砻江为中国第三大水电开发基地,自然资源禀赋优越,被视为超级印钞机。2023年国投电力经营现金流净额高达212.68亿元,其中有99.35亿元用于分配股利、利润或支付利息,剩余的113.33亿元可以支配。值得注意的是,电力项目资金来源一般是由20%资本金和80%贷款构成。因此,113.33亿元的可支配自有资金,可以撬动的资本支出高达566.65亿元,而且未来每年都可以持续撬动。

此外,目前的资产负债率下,也支持继续债务融资。2024年上半年末,国投电力资产负债率63.82%。以火电为主业的国电电力、大唐发电,同期资产负债率分别为72.87%、69.39%。水电资产质量要远好于火电,那么以水电为主的国投电力资产负债率,更是可以达到甚至超过火电企业。上半年末,国投电力总资产有2853.48亿元,如果对标国电电力负债率,继续加杠杆空间非常可观。

国投电力往年资本开支最大的年份为2023年,当年购建固定资产、无形资产和其他长期资产支付的现金为202.53亿元,本次定增募投项目所需资金为70亿元。要满足这些资本开支需求,国投电力使用自有资金和银行贷款,实现滚动开发就可以。

尤其,在借贷利率不断走低的背景下,更有利于企业拿到优惠贷款。2024年6月20日,国投电力面向专业投资者公开发行科技创新可续期公司债券(第一期)结束,实际发行规模为10亿元,最终票面利率为2.20%。而水电项目收益率至少10%以上,使用银行贷款开发水电站,是一笔非常赚钱的生意,并且是稳赚不赔。

在上面背景下,国投电力股权融资自然而然会引来市场争议。股权融资有其两面性,好的一面是不用像贷款一样需要支付利息,不好的一面是会摊薄原股东权益,尤其是国投电力水电资产被视作超级印钞机,老股东更是不愿意被摊薄。截至9月23日,国投电力总市值1178亿元,定增金额占总市值的比例为5.94%。考虑到本次定增相比市价八折发行,实际摊薄比例会更高。

不过,《财中社》发现,也有不少声音支持本次定增,认为引入社保有利于加强公司治理,更好回报股东。本次定增发行完成后,社保基金将成为国投电力第三大股东、持股6.88%,同时向国投电力派出 1 名董事。定增预案称,社保基金会依法行使表决权、提案权等相关股东权利,认真履行相应职责,维护全体股东权益。

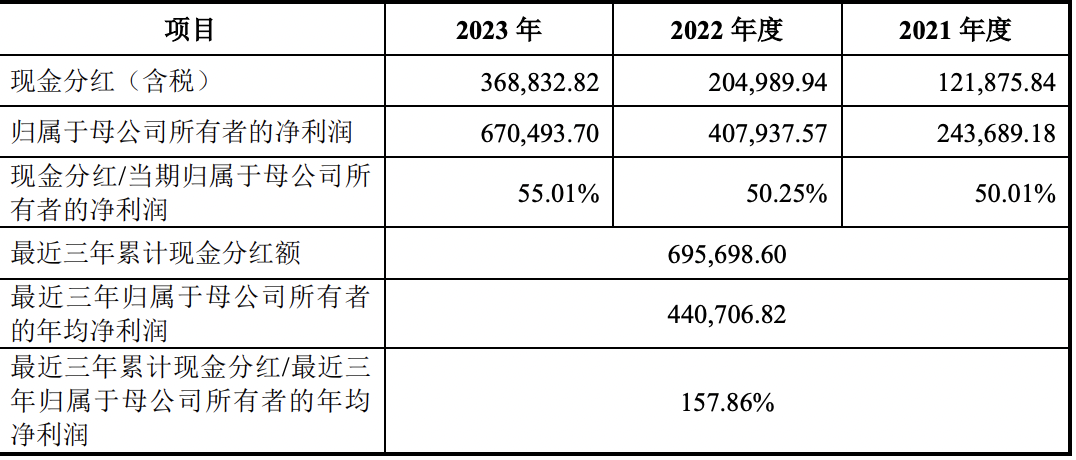

在定增预案发布同日,国投电力还公布了《公司未来三年(2024年-2026年)股东回报规划》,承诺分红比例不低于合并报表可分配利润的55%。在过去的2021-2023年,公司股利支付率分别为50.01%、50.25%、55.01%。本次承诺分红比例相比2021和2022年提升5个点左右,但是相比2023年没有变化。对此,市场不少声音认为,公司未来分红比例应该要高于2023年,以尽量减少定增摊薄对原股东的影响。

三年前的定增,也同样引来争议。2021年12月,国投电力完成36.33亿元定增计划,定增对象为控股股东国家开发投资集团有限公司,定增价格同样是按照市场价折价20%确定,最终定为7.44元/股。按照不复权股价来看,本次定增价格处于近七年来底部区域。因此,这次定增被市场质疑,大股东有低位摘桃子之嫌。截至2024年上半年末,国投电力控股股东国家开发投资集团持股51.32%。

2024年上半年末,国投电力水电控股装机为 2130.45万千瓦,清洁能源装机占比68.53%。2024 年上半年,公司实现营业收入271.02亿元,同比增长2.79%;净利润37.44亿元,同比增长12.19%。

本文作者可以追加内容哦 !