一、全球资产表现

股市:9月24日,全球主要市场仅印度下跌。欧美方面股市系数反弹,法国CAC40指数表现最好,上涨1.28%;亚太方面,日、韩、越南股市继续上涨,印度虽然收盘微跌,但盘中继续创历史新高;A股、港股表现强势,在重磅政策公布后,A/H市场持续走高,上证指数大涨4.15%,创近4年以来最佳单日表现。恒生指数不遑多让,大涨4.13%,继续保持强势,今年以来涨幅超过11%,已排名全球主要指数第六。

债市:美国10年期国债收益率一度涨至3.80%上方,但在美元持续走弱下,收益率略有回调,下跌至3.74%,美债有所回暖;中国人民银行行长潘功胜表示,中国的长期国债收益率在2.1%附近徘徊,国债收益率水平是市场化形成的结果,人民银行尊重市场的作用。但由于股市表现过于抢眼,股债跷跷板下,中国10年期国债收益率由2.03%附近走强至2.06%附近。

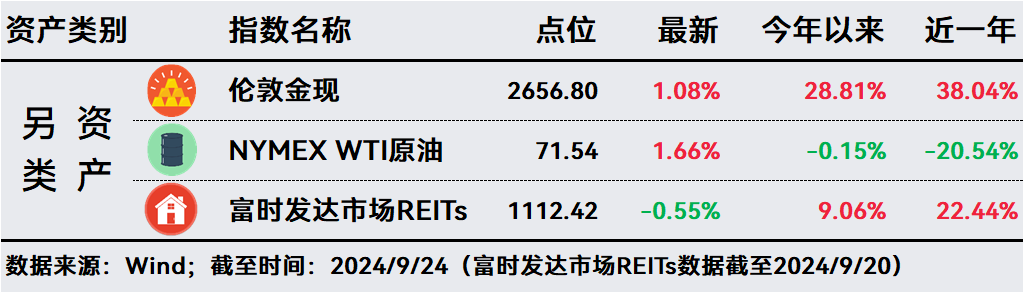

另类资产:美联储降息的影响仍在继续,金价再创历史新高,伦敦黄金现货涨1.08%,收于2656.80美元/盎司。原油上涨1.66%报71.54美元/桶,已连续反弹2周,并有望周线3连阳。富时发达市场REITs下跌0.55%,今年以来上涨9.06%。

二、投资策略

1、政策“组合拳”打出,市场反应热烈。央行、证监会、金融监管总局三部门政策齐发,推出强有力稳市场、稳地产政策组合拳,对股市的流动性支持将以5000亿元人民币的互换机制和3000亿元的再贷款机制的形式出现,甚至表态“平准基金”也在研究。市场给出积极回应,上证指数、恒生指数分别大涨4%以上。市场成交额9747.6亿元,创4个月新高。

2、美联储官员密集发声,表态鸽派。本周,数位美联储官员公开讲话都传递了相对鸽派的信息,认为劳动力市场已经出现警示信号,明年将有更多降息。芝商所美联储观察工具显示,到2025年12月,美联储目标利率低于3%的概率最高,为28.3%。目前,交易员认为美联储在下一次利率决议会议上降息50个基点的概率达到53%,9月降息第二天该数值为35%。

3、欧元区9月PMI数据疲软,预示经济进一步走弱,提升10月降息概率。标普全球公布的数据显示,欧元区9月制造业PMI初值44.8,预期45.6,前值45.8。欧元区9月综合PMI初值48.9,预期50.5,前值51.0。奥运会效应短暂提振了欧元区重量级经济体法国之后,9月份法国综合采购经理人指数出现了15个月来的最大降幅。欧元区10月再度降息的预期正在加强。

4、香港重回亚洲金融中心首位。据某博社报道,最新全球金融中心指数显示,香港已重新夺回亚洲顶级金融中心的地位,全球排名第三,仅次于纽约和伦敦,而新加坡排名第四。调查指出,深圳在金融科技领域超越旧金山,位列第三。芝加哥和洛杉矶也超越上海,分别位居第六和第七。受访者中超过五分之一认为地缘政治挑战是最紧迫的风险。报告强调,香港金融业面临的挑战包括疫情后经济复苏缓慢和消费需求放缓,政府寄希望于利率降低及其他举措以重振经济。

5、澳大利亚维持关键利率不变。澳大利亚储备银行(RBA)将关键利率维持在12年来的最高水平,因为央行认为通胀率仍然远高于目标,任何政策放松都可能导致通胀进一步反弹。澳元兑美元升至2023年7月以来的最高点附近。

6、策略

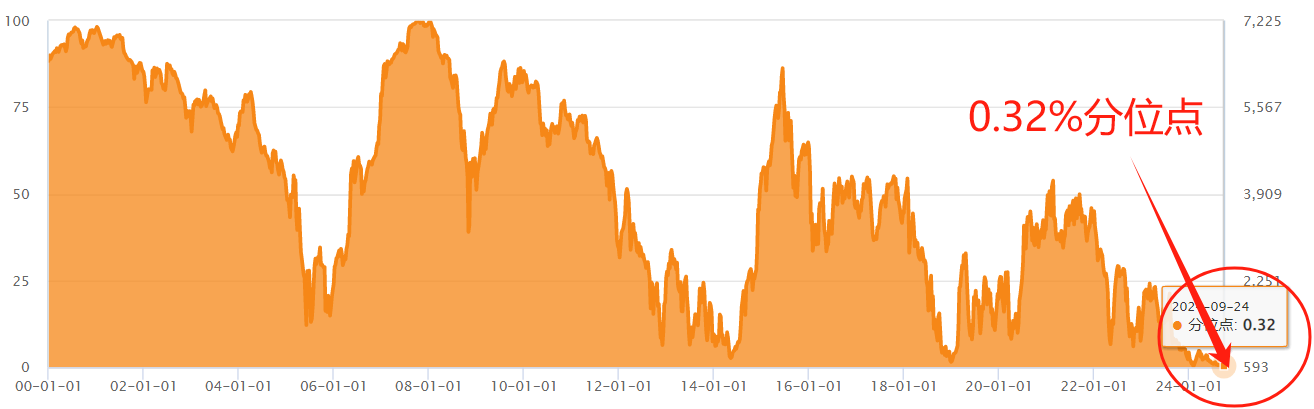

A股:在重大增量政策公布后,A股大幅上涨。从政策可见,对市场托底意图明显,A股有望迎来真正的“政策底”。随着其他稳增长政策持续发力,经济基本面有望企稳回升,支撑A股后续走势。即使A股大涨,截至9月24日,万得全A市净率为1.34倍,处于有史以来0.32%分位点,仍处于历史级别低位区域,中长期A股仍有较大上涨空间。

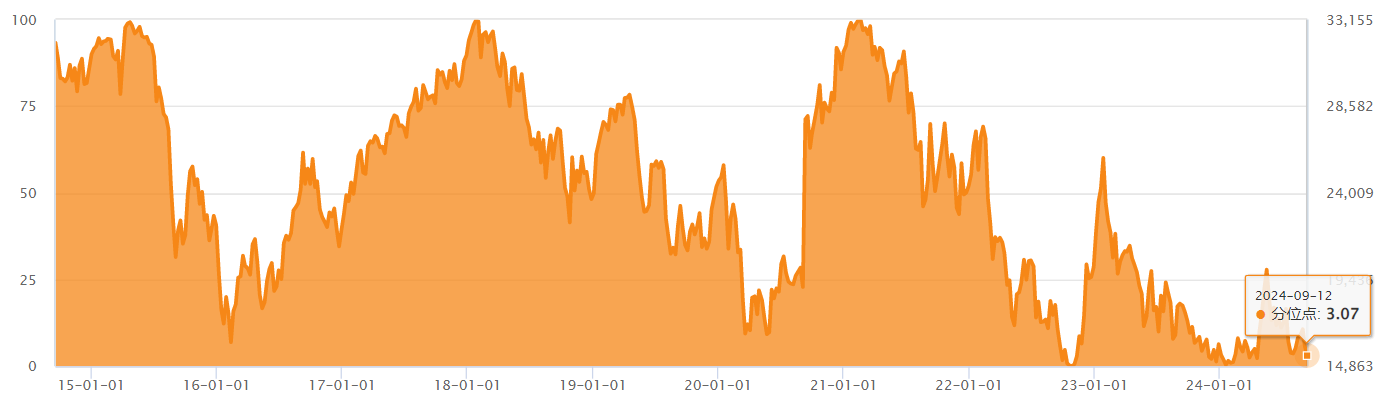

港股:美联储降息的影响仍在持续,海外市场流动性宽松下,面对全球普遍处于高位的资本市场,港股相对较低的估值优势明显。截至9月24日,恒生指数市净率0.93倍,仍处于“破净”状态,处在近十年19.54%分位点。继续看好港股未来表现。

原油:国内释放重磅政策,有助于改善国内市场投资者信心。前期压制油价的重要原因之一,就是国内经济持续走低导致的需求不足,增量刺激政策将会支持全球最大石油进口国的增长和能源需求,市场情绪改善有望缓解油价下跌压力。叠加凌晨API数据显示原油库存下降433.9万桶,汽柴油库存也全部回落,这为油价继续提供支撑。目前原油价格自低位已连续上涨2周,在无重大利空影响下,油价有望继续反弹。

特别提示:市场有风险 投资需谨慎

#股市怎么看##“3000亿和5000亿”政策A股影响几何?#

$长信全球债券人民币(OTCFUND|004998)$$大成纳斯达克100ETF联接(QDII)A(OTCFUND|000834)$@$华泰柏瑞新经济沪港深混合A(OTCFUND|003413)$

本文作者可以追加内容哦 !