影响或保持中性

作者:郑嘉意

编辑:松壑

存量房贷利率终于迎来市场呼唤已久的下调。

9月24日上午,中国人民银行行长潘功胜在国务院新闻办公室发布会上透露多项房贷政策,表示存量房贷利率预计下降0.5个百分点至新发放的贷款利率附近。

谈及政策成效时,潘功胜预测,“将惠及5000万户家庭、1.5亿人口。平均每年减少家庭利息支出1500亿元左右。”

消息一出,市场反应热烈。

从宏观角度看,存量房贷利率过高导致的居民提前还贷是消费疲软的原因之一,调降利率也有助激发潜在消费需求、稳定内需。

不过硬币均有两面。

存量房贷利率的变动,可视为对银行与居民利益分配的直接调整。

利好贷款者与消费需求的硬币反面,正是商业银行无法回避的息差压力。

金融监管总局披露,二季度末商业银行净息差已突破1.8%的自律机制合意临界值,维持在1.54%。

存量房贷利率的调整或使低位的净息差“雪上加霜”。

东兴证券分析师林瑾璐测算指出,利率下调0.5个百分点,对净息差的影响约在5.9个基点,对国有行、股份行影响预计更大。

信风(ID:TradeWind01)统计发现,国有行、股份行上半年个人住贷占总贷款比重较高,数值普遍在20%、10%以上。

二季度末,国有行、股份行净息差已普遍降至“1字头”。

这一数字在存量房贷“降息”来临之际能否保持稳定,还将取决于存款利率调整、居民提前还贷变化等多种因素。

01

利好“高位”贷款人

存量房贷利率的下调,将直接减轻购房人群按揭压力。

同策研究院测算指出,若以贷款总额200万元、贷款30年计算,利率下调0.5个百分点后,贷款居民每年可节约房贷利息约一万元,30年节约利息总数将在30万以上。

目前我国存量房贷平均利率在4%左右,央行披露的二季度末全国新发房贷利率已降至3.45%。

这说明调降0.5个百分点后,存量房贷利率将缩至央行描述的“新发放的贷款利率”附近。

针对具体方式,潘功胜表示初期会先在本行内实施存量房贷转按揭,下一步再考虑是否需要跨行转按揭。

同策研究院进一步指出,央行此次降低存量贷款的操作或已明确未来“以LPR为基准”的方动态调整向。

该研究院指出,“历史存量以‘LPR+浮动点’形式,以后可能去掉浮动、回归LPR本身。进入生息通道后,购房者存量贷款利率也可能上升。”

微观层面的还款压力减轻,将利好消费整体提升。

从历史时点看,高利率通常意味着高房价,这也导致存量房贷利率较高的贷款居民往往也背负着更高的贷款压力。

“双高”负担,更可能促使贷款居民“勒紧裤腰带”提前还款、抑制消费需求。

存量房贷利率调低也可激发这部分居民潜在消费能力。

02

国股行“首当其冲”?

利好贷款居民的另一面,是仍在息差压力中挣扎的商业银行。

二季度末商业银行净息差已突破自律机制合意临界值,维持在1.54%的低位。

国有行、股份行二季度净息差分别为1.46%、1.63%,城商行、农商行则为1.45%、1.72%。

中报中,多家上市银行表示上年的存量房贷利率跟随LPR下降、有效信贷需求不足导致的贷款收益率走低,是息差下滑主因。

本轮的存量房贷“降息”,显然给银行业带来更大的息差压力。

首当其冲的,是按揭贷款占比更高的国有行、股份行。

信风(ID:TradeWind01)统计发现,商业银行个人住贷在银行总贷款中占比普遍较高。

国有六大行上半年个人住贷占个人贷款比重均已过半、占总贷款比重普遍在2成以上。

其中建设银行(601939.SH)、中国银行(601988.SH)个人住贷占个人贷款比重已突破70%。

股份行个人住贷占个人贷款比重普遍高于30%、占总贷款比重均在10-20%之间。

林瑾璐指出,存量房贷利率下调0.5个百分点对净息差影响约在5.9个基点。

国有行与股份行所受影响更大。

中泰证券分析师戴志锋测算指出,存量房贷利率调整后,国有行、股份行息差或受拖累6.4个基点、4.5个基点;城商行、农商行则可能下滑2.7个、3个基点。

03

影响或保持中性

不过从行业整体盈利水平看,息差压力下的银行业仍有让利空间。

政策调控下的利好因素正在出现,存量房贷“降息”虽然对息差存在影响,但也有可能对目前的提前还款产生的资产端缩表问题带来缓释作用。

一是被动缩表或减少。

存量房贷利率过高时,贷款居民更倾向提前还贷,导致银行被动缩表。

金融监管总局披露,我国商业银行前7月资产、负债规模同比增速分别回落2.9个、3.3个百分点;4月、7月两度出现单月环比缩表。

同时,中金公司指出银行按揭早偿率仍位于14%的高位。

个人住贷方面,上半年末金融机构相关余额较年初减少0.38万亿元至37.79万亿元。

虽然部分房贷发放于利率下调的近年来,但业内仍然预期受惠于此次存量调整的房贷余额有望超过30万亿元。

其中,六大国有银行余额减少0.33万亿元至25.49万亿元。而已上市股份行中,4家上升、6家下滑。

存量与新发贷款利率拉平可缓解还款压力,对商业银行而言,也将缓释被迫缩表带来的负面影响、实现以价换量。

戴志锋指出,存量房贷利率下降后,实际投放有望回暖,银行按揭贷款规模将企稳,长期有助于缓解银行零售资产端增长压力。

二是优化资产质量。

林瑾璐指出,存量房贷调整减轻居民还款压力,也有助减少按揭贷款的断贷和不良风险。

三是配套的“降准”政策带来的负债成本优化。

潘功胜表示,近期将下调存款准备金率0.5个百分点,并在年内视市场流动性择机下调0.25-0.5个百分点。

此外,还将降低7天期逆回购操作利率0.2个百分点至1.5%,引导贷款市场报价利率和存款利率同步下行,保持商业银行净息差的稳定。

这意味着,央行将通过“降准”支持银行管控负债成本,向有序调整存量房贷利率的银行提供较低成本、更具稳定性的资金来源。

不过具体影响仍取决于“降准”力度。

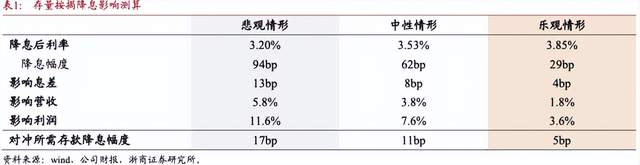

浙商证券分析师梁凤洁此前曾测算指出,若存量房贷利率下滑0.62个百分点,对商业银行的息差的影响应在8个基点,对冲所需存款降息幅度应在11个基点。

本文作者可以追加内容哦 !