欢迎来到“量学之星”,每周一到周五下午回顾当天的主题复盘。

一、行情回顾

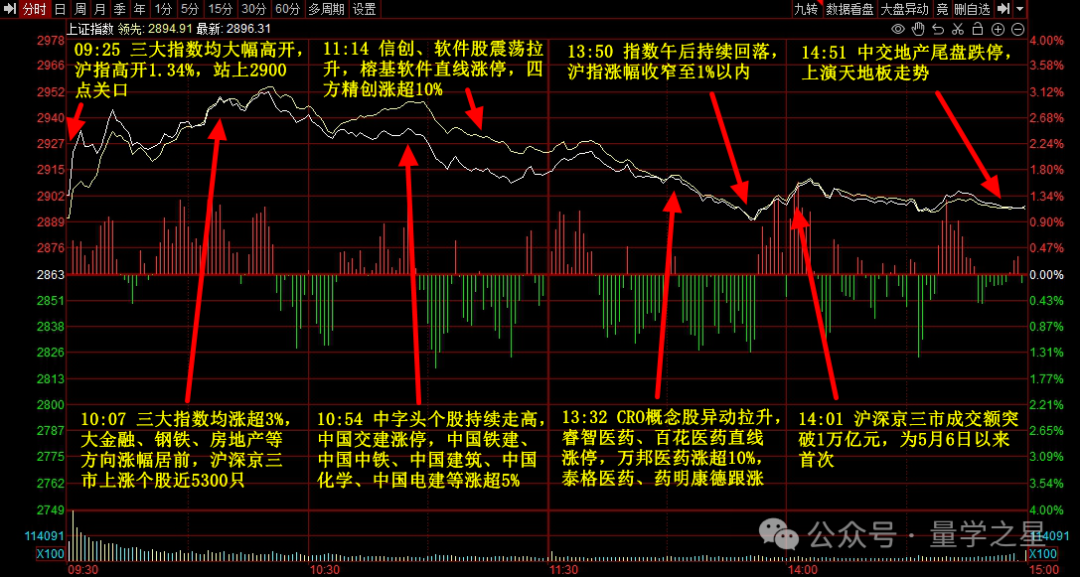

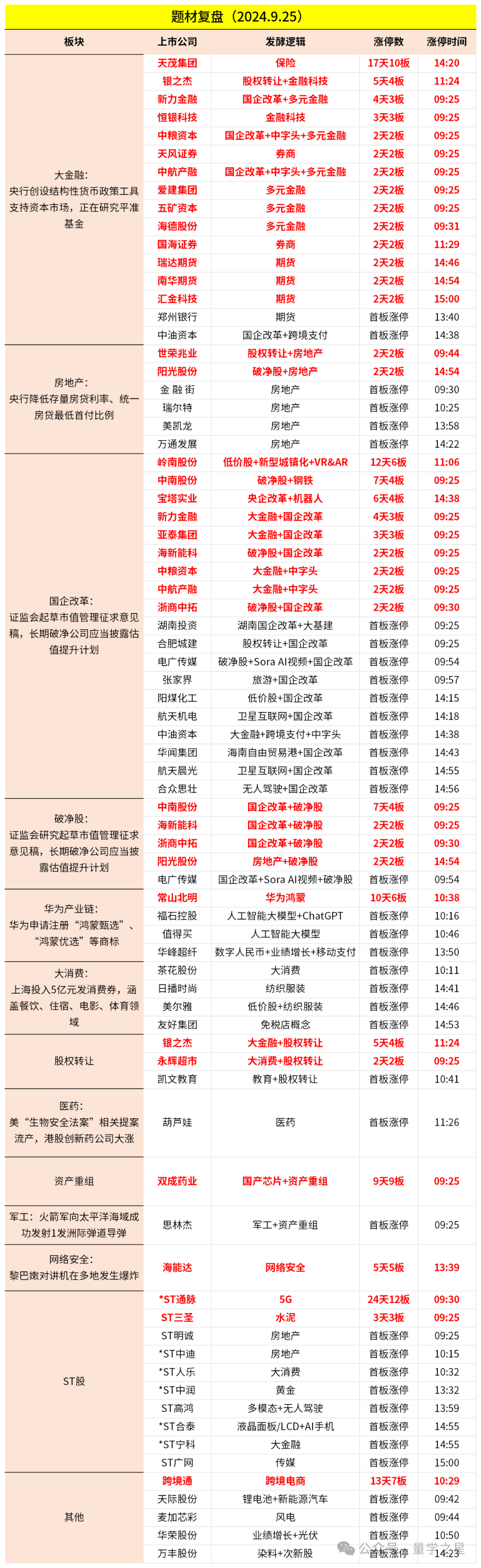

市场今日冲高回落,三大指数一度均涨超3%,沪指盘中收复2900点关口,随后震荡回落涨幅收窄。大金融板块延续强势,天风证券、国海证券、五矿资本、天茂集团等多股涨停。房地产板块拉升,阳光股份、世荣兆业、金融街、万通发展等封板。传媒股震荡反弹,电广传媒、值得买、福石控股、华闻传媒等涨停。破净股集体走强,海新能科、中南股份、亚泰集团等多股涨停。下跌方面,白酒股冲高回落,皇台酒业跌超5%。个股涨多跌少,沪深京三市上涨个股超4100只,今日成交达11621亿元,自5月6日以来首次突破万亿。

二、当日热点

1. 大金融

大金融概念今日继续大涨,天茂集团、银之杰、新力金融等多股涨停。

9月24日,国务院新闻办公室举行新闻发布会,中国人民银行行长潘功胜宣布,将创设证券、基金、保险公司互换便利,支持符合条件的证券、基金、保险公司通过资产质押,从中央银行获取流动性,将大幅提升资金获取能力和股票增持能力。创设专项再贷款,引导银行向上市公司和主要股东提供贷款,支持回购、增持股票。

广发证券认为,增量资金入市及稳增长政策落地,有助于持续提振市场信心。当前证券公司业绩及监管压力缓释,证券行业估值和基金持仓双低,并购事件吸引增量资金关注,对行业政策利好敏感性提升,行业估值修复空间可期。

华西证券表示,预计新工具“互换便利”将大幅提升相关机构的资金获取能力和股票增持能力,券商自营新工具定义的资产抵押品(即债券、股票ETF、沪深300成分股等)投资价值有望提升。考虑到保险资金运用中权益配置比例较上限仍有空间,预计新工具对券商自营及其他机构资金有更积极的作用。

2. 房地产

房地产板块今日继续活跃,世荣兆业、阳光股份等连板,金融街、瑞尔特等涨停。

9月24日,中国人民银行行长潘功胜在国新办发布会上宣布,降低存量房贷利率和统一房贷最低首付比例,引导商业银行将存量房贷利率降至新发放房贷利率附近,预计平均降幅在0.5个百分点左右。统一首套房和二套房的房贷最低首付比例,将全国层面的二套房贷款最低首付比例由25%下调至15%。

平安证券表示,此次金融支持经济高质量发展新闻发布会出台五项房地产金融新政策,全方位支持房地产市场平稳健康发展。其中房贷利率下调有助于减轻月供压力、提升租金回报相对吸引力,支持存量商品房、土地收购有助于加快消化存量库存,对居民购房能力及意愿提升、房地产供需格局改善均有望带来正向影响。后续关注点主要在于收储落地进展及降息等政策效果,中期趋势性机会仍在于楼市量价企稳,当前房企市值及仓位仍处历史低位,市场对于楼市下行及业绩承压反应已相对钝化,板块机会或大于风险。

3. 国企改革、破净

国企改革板块今日也继续活跃,岭南股份、新力金融、宝塔实业等多股涨停。

催化上,9月24日,证监会表示为落实《关于深化上市公司并购重组市场改革的意见》,证监会和证券交易所修订《上市公司重大资产重组管理办法》等规则,同步公开征求意见。《指引》提到,主要指数成份股公司应当制定并公开披露市值管理制度,长期破净公司应当披露估值提升计划。

万联证券表示,今年以来并购重组支持政策频频落地,证监会多措并举优化政策环境,并购重组项目增多,市场热度升温。截至9月中旬,今年披露重组项目的A股上市公司达136家,已多于2023年全年。

在行业分布上,TMT、社会服务、医药生物等新兴产业为主要并购标的行业,显示出较高的市场活力。其认为可重点关注受益于政策支持的“硬科技”企业并购较为活跃,具有研发优势、技术成果落地转化概率较高的科创类企业并购意愿有望进一步提高;以及推动做大做强的目标下,大型央国企加快并购重组、整合资源,提升产业协同效应。

破净方面,据wind数据,截止9月24日,A股破净股(收盘价>每股净资产)共计740只,约占A股上市公司总数的13.8%,其中银行、钢铁、房地产是破净率最高的行业,分别达到了100%、60%和57.28%,基础化工、房地产、建筑装饰则是破净股数量最多的行业。

开源证券指出,本次系列政策超预期,有助于提振市场投资者信心并提升市场活跃度,利好低估值高beta的非银板块,可关注多元金融板块长期破净的央企金控平台。

除上述热点外,华为产业链、医药、人工智能大模型等也有活跃,跌幅方面,前期高位个股、消费等跌幅居前。

特别声明:本文来源自网络整理发布,如有侵权,请联系后台留言删除!内容仅供参考,不作为投资建议。股市有风险,炒股需谨慎!

本文作者可以追加内容哦 !