近日,中航上大高温合金材料股份有限公司启动IPO发行,公司的财务数据及经营情况引起了市场的广泛关注。作为一家专注于高温及高性能合金、高品质特种不锈钢等特种合金材料的企业,中航上大虽然在航空航天、燃气轮机及汽轮机等领域取得了一定成就,但其背后却隐藏着不容忽视的财务风险和市场挑战。

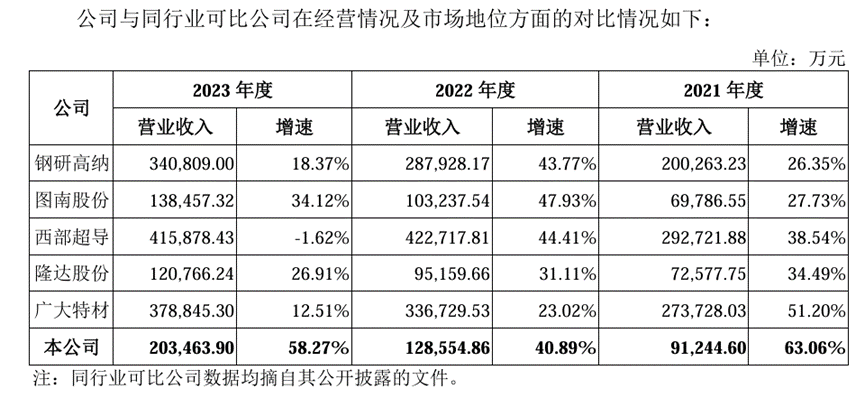

首先,中航上大的客户集中度问题令人担忧。报告显示,公司前五名客户的销售收入占比超过50%,显示出公司对大客户的依赖度较高。一旦主要客户的需求或合作关系发生重大变化,将对公司的生产经营带来严重影响。这种高度集中的客户结构不仅增加了经营风险,也限制了公司在市场拓展方面的灵活性。不仅如此,公司营收增速远高同业公司,是客户集中带来的好处,还是产品更受市场青睐?

其次,中航上大的财务状况同样不容乐观。公司银行借款金额从2021年的49,489.50万元增加至2023年的65,380.07万元,资产负债率也从51.03%攀升至61.94%。高负债水平不仅增加了公司的财务成本,还使公司面临较大的偿债压力。一旦现金回笼出现短期困难或融资渠道发生重大变化,公司将面临严峻的偿债风险。

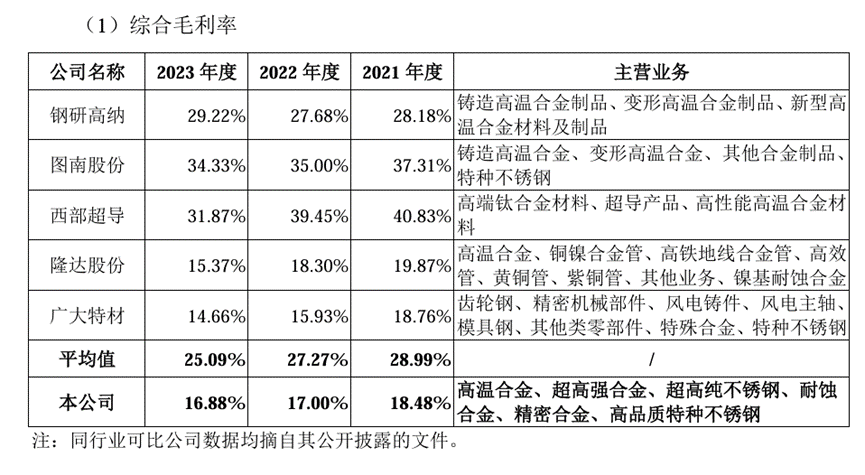

此外,中航上大的毛利率持续下降也是一大隐忧。从报告期初期的18.55%降至2023年的16.69%,明显低于同行业可比公司的平均水平。毛利率作为衡量企业盈利能力的核心指标,其下滑意味着中航上大的产品定价权或成本控制能力存在不足,这将直接影响公司的持续盈利能力。

在供应链管理方面,中航上大同样面临挑战。公司前五大供应商占当期采购总额的比例逐年增加,分别为35.87%、45.34%、47.58%,显示出公司对供应商的依赖程度也不断增加。如果未来原材料价格大幅上涨或供应不足,将直接导致公司成本增加,进一步压缩利润空间。

值得注意的是,中航上大还存在一些历史遗留问题,公司财务涉及票据找零等多种不规范行为,这些行为不仅损害了公司的信誉,还可能引发监管机构的关注。

综上所述,中航上大虽然在特种合金材料领域取得了一定的成就,但其背后隐藏的财务风险和市场挑战不容忽视。未来,公司需要采取有效措施加强财务管理、优化客户结构、降低对供应商的依赖度,并加强技术创新和知识产权保护,以提升公司的核心竞争力和盈利能力。同时,公司还需密切关注政策变化和市场动态,以应对可能出现的各种风险和挑战。

本文作者可以追加内容哦 !