大家好!我是大家的朋友财多多。

债市有波动,时不时有点晕。另外,债市“专业术语”多,看了就有点懵。别急,财多多携新栏目《一起收蛋吧》来了,我会尽量用浅显的语言,再结合债市热点行情,与大家聊一聊债市小知识。那么,今天开启第一期吧!

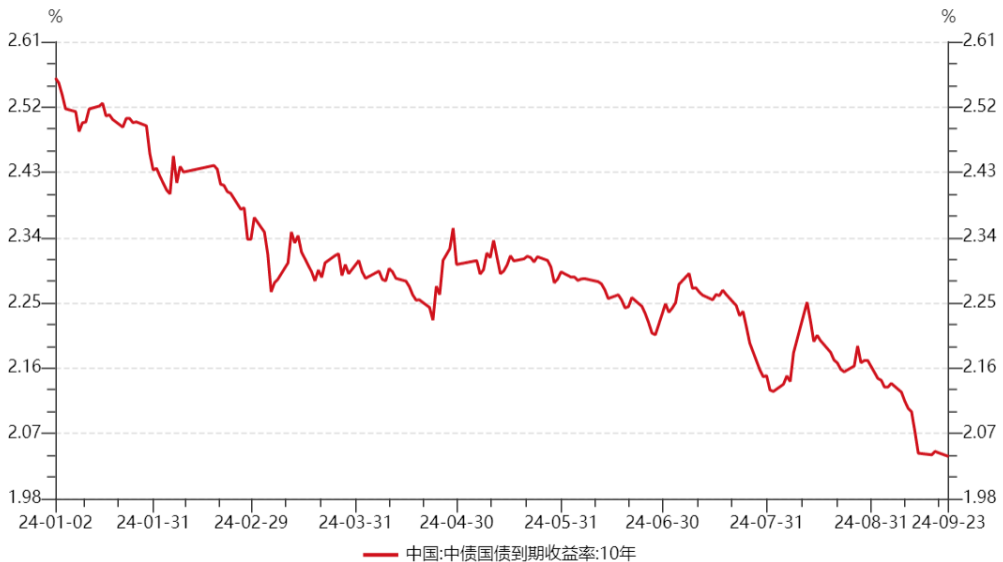

2.04%,这是9月23日的10年期国债收益率,再创阶段新低。

而今年初以来,10年期国债收益率从2.56%一路下行,下探至目前的位置。

(以上数据来源:Wind)

而与国债收益率屡创新低相反的,却是债市的一路火热,“国债期货屡创新高”这样的新闻相信大家也是耳熟能详了。

收益率下行、债市火热的原因咱之前咱分析过不少,咱今天重点来聊聊债券收益率与债市到底是什么关系?

收益率与债券价格为什么负相关?

债券收益率是债券投资的回报率,二者的关系大家先记住一个“规律”:收益率与债券价格是负相关的关系。

为什么二者会有负相关的关系呢?

举个例子:

某债券面值为100元,年利率为2%,意味着持有一年可以获得2元利息。

如果债券价格下跌到98元,那么花98元买入该债券,到期后除了2元利息外,还有100-98=2元的差价,共收入4元。

用4元收益除以成本98元等于4.08%,显然比原来的收益率2%更高。这说明债券价格与收益率是反向的。即如果收益率是涨的,那么债券价格就是跌的。反过来,收益率跌,债券价格涨。

央行政策如何影响债市收益率?

那么问题来了,有哪些因素会影响到债券收益率呢?

主要有两个,一个是供求关系,一个是基准利率的变化。

1、供求关系影响:

这很好理解。如果购买债券的需求激增,供不应求,那么债券价格就会上涨,收益率会降低。反过来,当大家都在抛售债券时,供大于求,债券价格就会下跌,收益率上升。

2、基准利率变化:

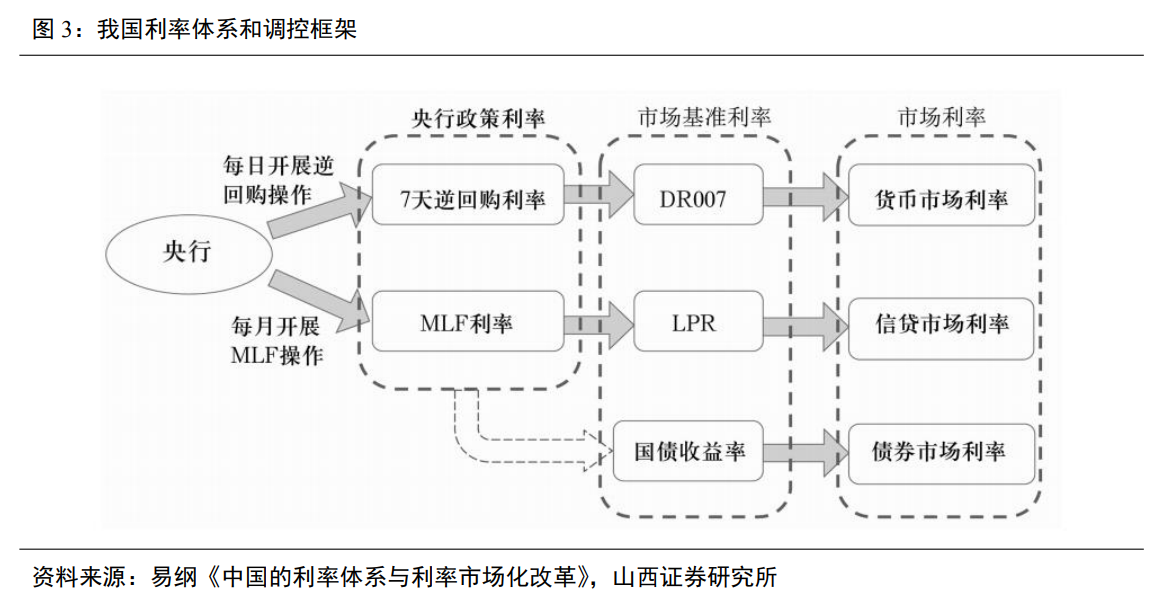

这里要提到利率的“传导性”。大家可以看下面这张图,我国的利率体系分三层,是从“央行政策利率—市场基准利率—市场利率”这样的顺序所传导的。

也就是说,央行的政策利率是参考标准,政策利率降了,市场基准利率和市场利率也会跟着降。

9月24日的国新办发布会就很好的体现了利率的这一传导机制。

央行行长潘功胜宣布,将降低中央银行政策利率,7天逆回购操作利率下调0.2个百分点,从目前的1.7%降为1.5%,并引导贷款市场报价利率和存款利率同步下行。

那么,关注收蛋的小伙伴应该重点关注哪个利率指标呢?

可以重点关注10年期国债收益率。

10年期国债是国家信用担保的长期债券,有国家背书,因此其收益率也被市场视为无风险收益率。其他债券会以此为锚,叠加各自的“信用风险”,形成自己的收益率。

所以大家在关注债市时,可以重点参考10年期国债收益率的走势。如果该指标走低,说明收蛋行情可能会不错,如果走高,那么就要注意手中债基的风险了。

国债收益率还能走低吗?

既然国债收益率关系到我们手中债基的收益,那么,未来国债收益率是什么样的走势呢?

我们要观察基本面、政策面、资金面等因素。

基本面:9月24日降准降息、支持房地产、支持股市三箭齐发,释放了积极的政策发力信号。投资者接下来需密切关注基本面的变化。

中信建投认为,第一阶段要关注利好集中落地,在预期改变后的观望期、机构止盈、央行调控三个逻辑下,国债利率的长端可能需谨慎。第二阶段关注基本面逻辑,不排除基本面特别是政策性地产方面的企稳。若企稳,则后续利率中枢或震荡,否则可能还会重回下行通道。(《债券简评报告:政策超预期,如何看待债市后续走势?》)

政策面:9月24日央行已经出了重磅政策,宣布降低存款准备金率和政策利率,并带动市场基准利率下行。

资金面:央行宣布近期将降准0.5个百分点、下调7天期逆回购操作利率,就是在给市场“放水”,刺激经济活动。在风险偏好依然偏低的背景下,更多资金有望流向债券市场。

所以,从逻辑上看,债市仍有利好支撑,而债券市场仍然处于一个相对有利的环境之中。

在资产配置的篮子里,风险承受范围内或可给债基留一个位置,尤其是低利率的环境里,纯债基备受投资者关注。

$东方臻宝纯债债券C(OTCFUND|006211)$$东方臻裕债券C(OTCFUND|016319)$$东方添益债券(OTCFUND|400030)$

本文作者可以追加内容哦 !