在历次中国资产反弹行情中,港股市场经常上演抢跑行情。

本轮海外流动性和国内政策催化下的反弹行情,港股再次领先于A股,率先开启修复。

8月6日~9月25日,恒生指数、恒生科技指数表现相对上证指数、创业板指数,又是“”(见下图)。

图表:近期恒生指数和上证指数表现

(来源:wind,截至2024.09.25

指数历史走势不预示未来,亦不代表相关产品业绩)

早在8月底,我们就建议关注港股市场向上弹性(见下图),

原因概括起来有三个:

1、资金结构:港股作为离岸金融市场,35%以上的交易额由海外机构贡献,因此对海外流动性较为敏感,美联储降息后率先承接海外资金回流;

2、历史规律:历次美联储降息周期,港股反弹的时间和弹性空间都优于A股,历史胜率和收益均相对较高;

3、权重分布:与A股权重行业分布在金融和消费有所不同,港股以金融和互联网行业为主。

而互联网行业龙头二季度业绩普遍超市场预期,叠加回购、分红因素的催化,港股成长板块的向上弹性得已体现;

4、估值弹性:港股市场无涨跌幅限制、T+0、可做空、机构占比高,决定了其相对A股成熟度更高,筹码出清更充分,因此具备更大弹性。一旦有政策利好,港股市场反应也会更敏锐。

那回到当下:

港股涨到什么位置了?

与A股的分化结束了吗?

华夏基金策略团队更新了最新观点。

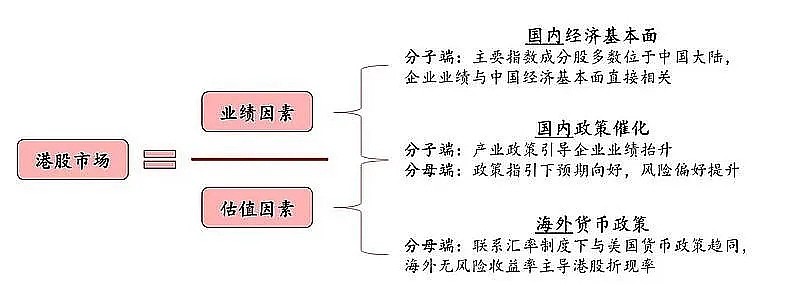

我们都知道,港股市场走势同时受到两方面约束:

一是分母端(估值,取决于海外货币政策和国内政策催化),二是分子端(业绩,取决于国内经济基本面和国内政策催化),那我们围绕这些维度展开。

(来源:中金公司)

1、流动性:分母端资金流出压力减少,美联储降息或延续

9月18日美联储大幅降息50个BP,意味着新一轮政策周期开启,具有一定信号意义,降息周期大概率仍将延续。

对于港股市场,来自外部的流动性扰动和约束将逐渐减少,全球融资环境或持续放松,较低的无风险利率降低融资成本,风险资产吸引力增强,利好港股估值提升。

2、政策面:分子端盈利能力存在改善预期

9月24日,降准、降息、降存量房贷利率及创设货比政策工具支持股票市场等为经济及市场托底,有望带动市场基准利率下行,政策直接对应到实体经济、房地产市场和权益市场,对改善市场主体预期,缓解经济下行压力具有积极影响。

此外,央行行长罕见地对未来政策空间释放前瞻信息,国内对未来政策空间持开放态度,对实现经济目标的态度坚决,港股分子端盈利能力与国内经济表现息息相关,存在改善预期。

3、业绩:科技板块有望持续向上

以港股市场旗舰指数——恒生科技指数为例,2024年上半年,恒生科技指数营业收入累计同比增长8.93%,延续改善态势;归母净利润累计同比自2022年以来已过拐点,整体呈现回暖迹象,2024年上半年大幅增长100.45%,降本增效成果显著。

相较于港股市场整体,以恒生科技指数为代表的科技板块业绩显著占优,其权重股互联网龙头公司(如腾讯控股、京东集团、阿里巴巴、哔哩哔哩等,不作为个股推荐),有望受益于利润端增长与低估值优势,其回购和分红力度也在不断加大,受到产业周期回暖带动,科技板块有望持续向上。

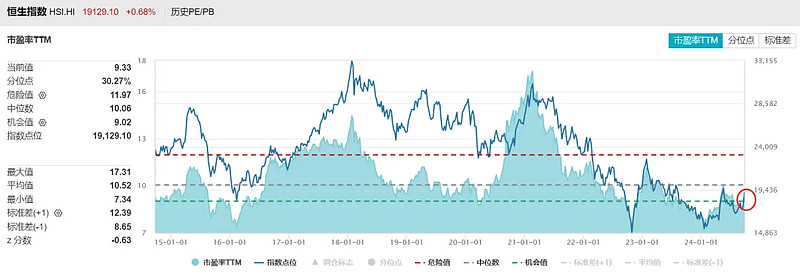

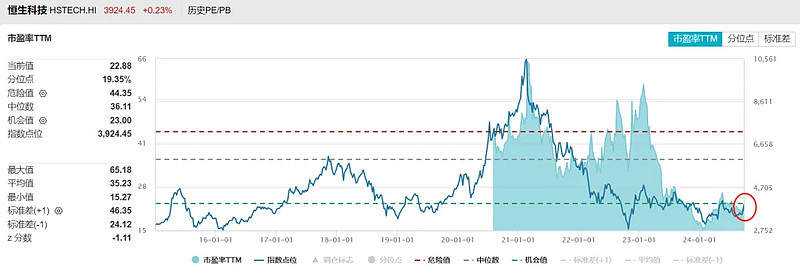

4、估值水平:充分磨底后,性价比较高

即便经历8月和9月以来的阶段性反弹,港股依然“便宜”。

截至最新,恒生指数(PE:9.33、PB:0.93)、恒生科技指数(PE:22.88、PB:2.46)均位于近10年低位,仍然处于机会值区域。随着业绩的回暖,后续估值上涨空间较大。

图表:恒生指数、恒生科技指数PE历史分位

(来源:wind,截至2024.09.25,指数历史走势不预示未来,亦不代表相关产品业绩)

从周期角度看,港股市场2022年10月底触底后进入横盘震荡期,先于A股市场,磨底区间演绎的更加充分。

展望后市,华夏基金策略团队认为,港股仍处于做多区间。

原因基于:

1、海外流动性宽松及国内基本面预期改善,构成港股市场上行的先决条件;

2、目前AH溢价差(见文末知识点备注)仍处于超150的高位,港股相对A股的性价比依然更高;

3、国内财政政策力度及国内经济动能的恢复,才是后续港股进一步持续上行的关键。目前看财政政策可期,将有利于更多资金流向港股,为港股提供更多助力。

具体布局方向上,华夏基金策略团队看好以下四个方向:

1、基本面改善、估值率先修复的科技方向

美联储新一轮降息周期开启,港股估值水平有望从历史低位向上修复,国内货比政策发力,财政政策正在路上,盈利具有改善预期。

相关ETF:恒生ETF(513660.SH)、恒生互联网ETF(513330.SH)、恒生科技指数ETF(513180.SH)

2、保险、银行、煤炭等高股息+低估值方向

从估值、股息率水平看,红利资产依然具有相对性价比,且市场对高股息策略的关注度在提升,AH溢价之下,同一公司的港股股息率更高;

相关ETF:恒生红利ETF(159726.SZ)、港股通金融ETF(513190.SH)

3、受益于并购重组预期的央企改革方向

近期部分上市央国企发布并购重组方案,并购重组活跃度在提升,港股国企不仅受益于市场和高股息收益,且存在主题投资机会;

相关ETF:港股国企ETF(513810.SH)、港股央企红利(513910.SH)

4、其他:创新药等资金敏感型行业

流动性宽松的大背景下,资金敏感型行业也有望收益,创新药公司由于研发周期长、前期资金投入大,公司极度依赖融资活动以支撑公司的现金流。

历史规律显示,历次美联储降息周期开启后,美债利率趋于回落,海内外创新药公司具有上涨机会。

相关ETF:恒生医药ETF(159892.SZ)

很多个人投资者不具备港股交易权限,或者想降低选股难度、分散风险,可以通过相关指数型基金,如恒生科技指数ETF、恒生医药ETF、恒生红利ETF,布局对应一揽子港股上市公司,资金门槛低至百元,T+0灵活周转,且流动性较好。

知识点>>>>>

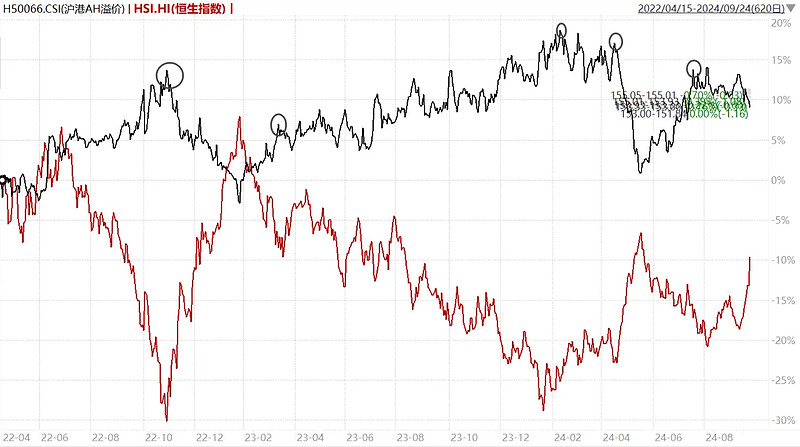

AH溢价差 是两地相对收益空间的重要指征,一般遵循均值回归的规律。

历史走势看,每一次AH溢价的阶段性走阔,都意味着港股过度悲观,都会带来一波收敛行情,对应恒生指数的反弹修复。

图表:沪港溢价差VS恒生指数走势

(来源:wind,截至2024.09.25,指数历史走势不预示未来,亦不代表相关产品业绩)

在全球流动性压力边际缓和的背景下,有机构指出,AH溢价差新的中枢可锚定为140,合理波动区间或为135-145。这意味着当前超150的AH溢价水平或依然低估港股的配置价值。

(来源:华泰证券)

$恒生指数(QQZS|HSI)$ $恒生科技指数(HS|HSTECH)$

#近万亿量能助涨,A股这波能走多远?#

#股市怎么看#

《ETF风向标》栏目持续更新,欢迎关注@华夏ETF君 !

恒生科技指数ETF(513180)的标的指数为恒生科技指数,其2019-2023年完整会计年度业绩为:36.25%,78.71%,-32.70%,-27.19%,-8.83%;

恒生红利ETF(159726)标的指数恒生中国内地企业高股息率指数2019-2023年完整会计年度业绩为:9.66%,-12.61%,-6.12%,-29.29%,-7.93%;

恒生指数其2019-2023年完整会计年度业绩为9.07%,-3.40%,-14.08%,-15.46%,-13.82%;

风险提示:涉及个股不作为推荐。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。

上述基金风险等级为R4(中高风险),以上基金属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。

投资者在投资上述基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

上述基金为ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

以上基金含境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,以上基金还面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险。

港股市场实行 T+0 回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比 A 股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,本公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

本文作者可以追加内容哦 !