原创:旺德兄 公众号:汇松方略投研坊

一、引言

上周福瑞兄将《国民品牌-海澜之家》呈现给大家,结果三个交易日涨幅达13.54%。我们相约写海澜之家有以下几个共识:男装龙头、2023年每股分红0.56元(按目前股价去试算股息已经超9%)、品牌影响力尚可。今天我换一个角度通过杜邦分析法挖掘一些其有价值信息。

二、公司简况

1.股东及公司情况

该公司第一大股东海澜集团和第二大股东荣基国际(香港)分别持股36.77%、23.06%,为一致行动人,总股比达59.83%,前十大股东股比71.31%。

海澜之家集团始创于 1997 年,前身为“江阴市第三精毛纺厂”,2014 年通过凯诺科技股份有限公司重组上市。公司旗下拥有男装、女装、童装、职业装及生活家居等多个品牌的服饰生活零售集团。主品牌海澜之家诞生于 2002 年,旗下其他品牌有海澜优选、OVV、黑鲸、英氏、HEAD 以及海澜团购定制。

2.业绩

2023年总收入215.27亿元,主营产品裤子、T恤衫、羽绒服、衬衫、西服分别为43亿元、32亿元、25亿元、22亿元,占比分别为20%、15%、12%、10%、9%,四项合计占比66%,内销占比近99%。2023年营收增速16%,利润增速37%,上半年营收增速1.53%,利润增速-2.54%。

二、当前热点

当前无热点,股息率高。

三、杜邦公式看海澜之家

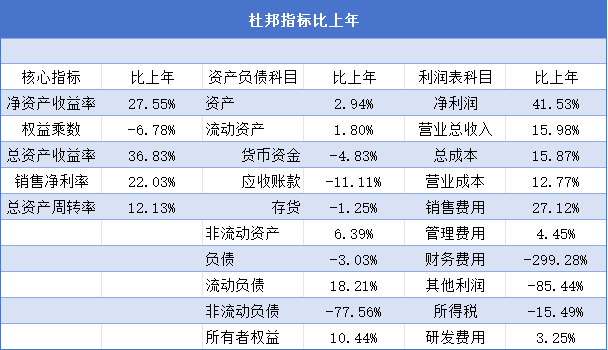

该公司净资产收益率由2022年的14.47%提升至2023年的18.46%,提升27.55%。从杜邦结构上看,主要是总资产收益率提升36.83%,其中销售净利率提升22.03%,总资产周转率提升12.13%。

先从左侧权益乘数来看,总资产增加3%,非流动资产增加6.39%,应收账款有所优化,下降了11%;总负债减少3.03%,流动负债增加18%,非流动负债大幅下降78%,主要是四季度28亿元的长期债券归还;流动负债和长期负债得到大幅改善,负债由原来的有息负债转变为无息负债。在今年上半年报表可以看出,财务费用转为-8457万元。

从右侧总资产收益率上来看,总资产周转率提升12.13%,同时销售净利率提升22.03%,主要体现在营业收入的增速快于营业成本的增速3个百分点,所得税有所下降,两项差值进一步提升净利润,但单独从销售费用来说,增速高于营收增速的,公司品牌仍在持续突围。 财务费用方面出现极值,主要是利息支出大于利息收入所致。

综合上述情况,2023年公司稳步发展,归还长期债券后,资产负债表得到进一步优化。2023年末在减税让利下等因素叠加上,利润增速高于营收增速。销售费用增速高于营收增速,公司在品牌建设方面,任重道远。

好了,就这些,大家如觉得内容不错,动动手指点个赞并关注一下本公众号“汇松方略投研坊”,福瑞兄、旺德兄与您共品百花。计划交易、交易计划,勇往至钱!!!

$$$海澜之家(SH600398)$

本文作者可以追加内容哦 !