因为辟谣而大火的公司,大家见过几个。中公教育这个曾经大家公认的“教育茅”就是其中之一,2021年公司市值一度到了2600亿,而现在却只剩下了113亿,3年市值足足蒸发了接近2500亿元。

而今年前段时间,中公教育实控人宣布最高增持公司4亿元,实实在在地打破了市场对于其市值大幅下降顾虑,也引发了又一轮得游资炒作。

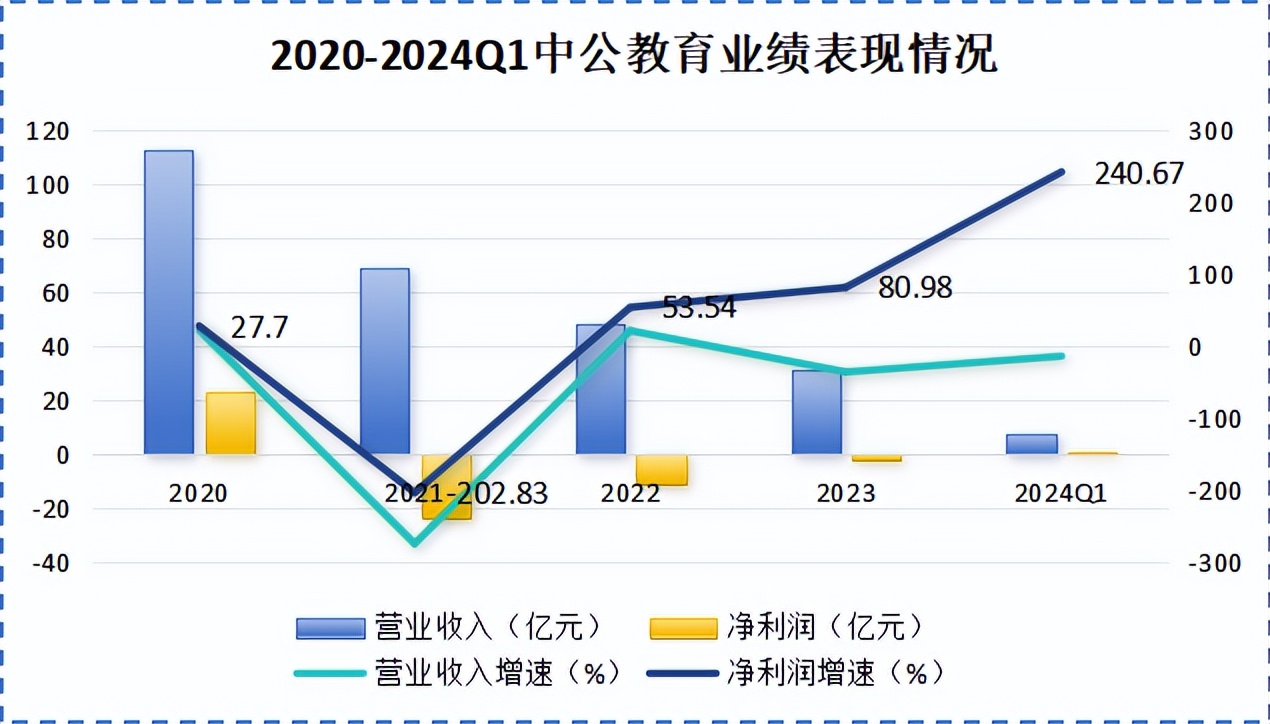

而且不止市场热度,中公教育的基本面也已经有所好转,尤其是净利润,已经结束亏损,扭亏为盈,一季度大增了近240.67%。

这么看来,中公教育似乎即将度过“寒冬期”,迎来新生。而通过对公司资产负债表的研究我却发现虽然它的股价最近还走得不错,但却始终充满隐患。这也是我始终不看好这一类公司的原因。

以消费为导向去盈利注定会产生极大的变数,尤其是在经济大环境不好的时候。而我为何现阶段开始配置$人工智能AIETF(SH515070)$这样科技类的方向,就是因为核心技术优势不会因为客观环境而轻易改变,这也是未来真正正确的方向。

咱们还是用事实说话,从现金流角度出发,好好分析一下中公教育的隐患到底在哪里。

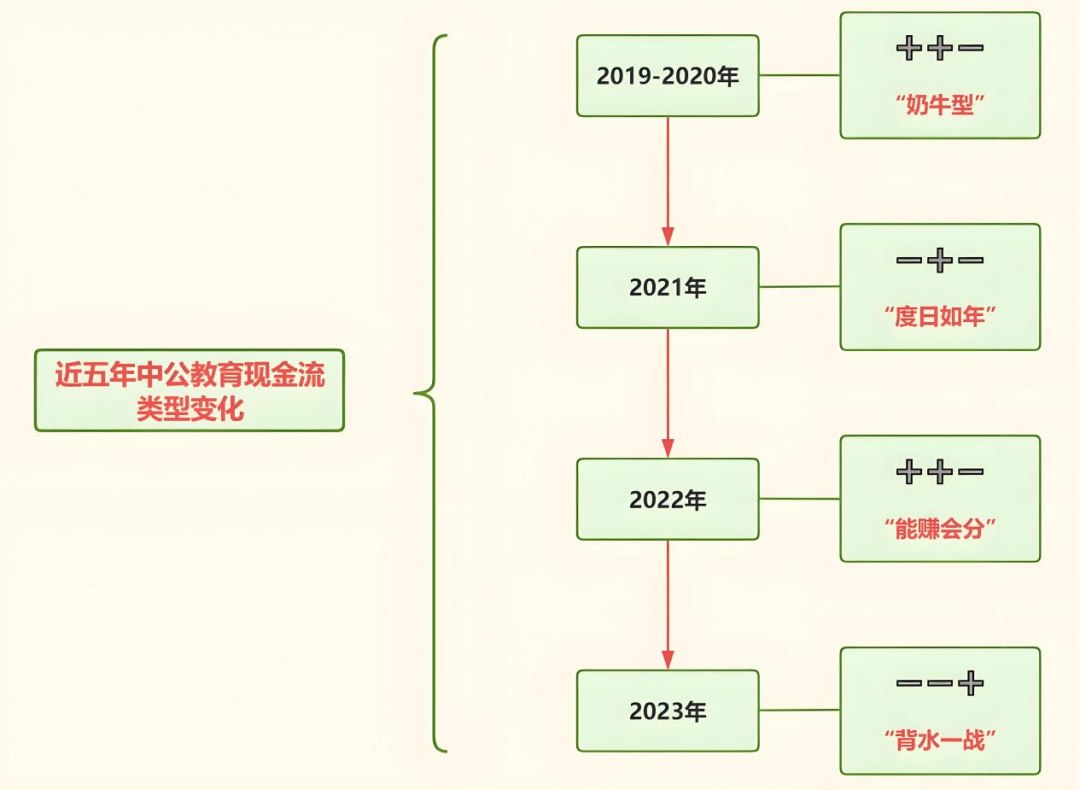

整体来看,中公教育的现金流经历了几次变化:

可以看到,中公教育现金流出现比较明显的变化就是在2020年之后,公司一路从优质的“教育奶牛”,变成了筹资现金流大幅增加的“负债型”企业。

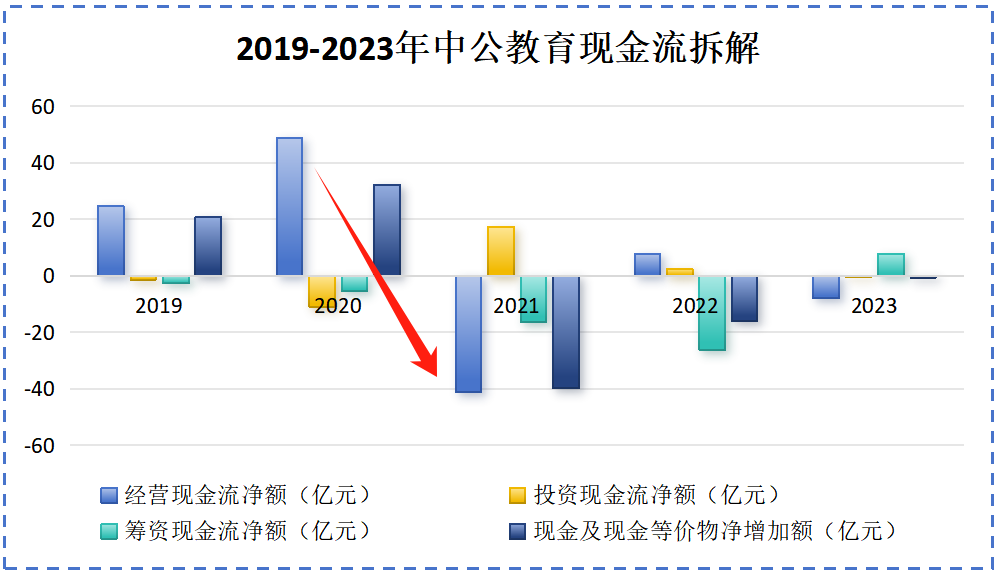

具体拆分一下,不难发现,中公教育之所以现金流有所变化,最主要的原因就是2020年之后,公司的经营活动现金流正在急速减少。

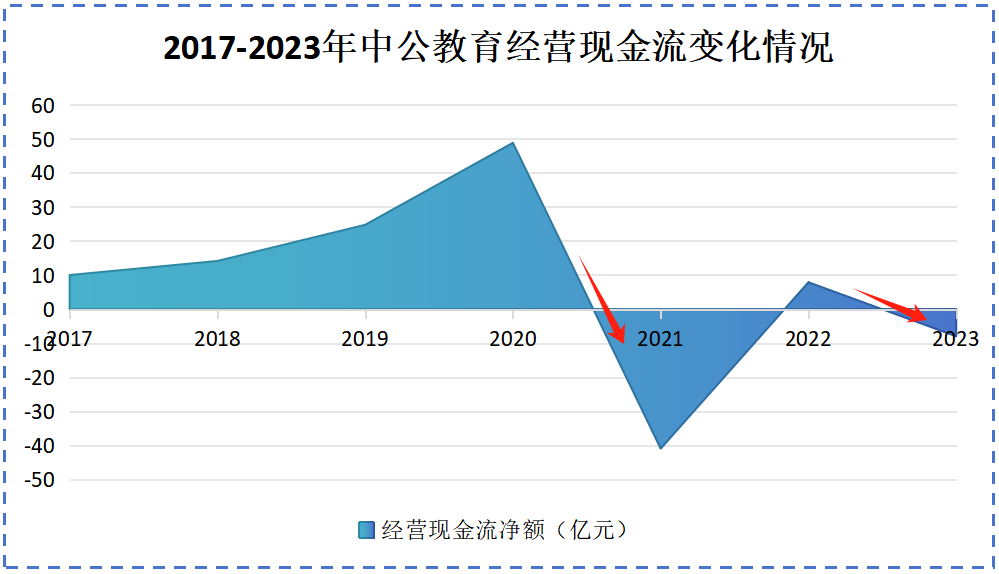

如果把时间线拉长,不难看出,虽然中公教育之前的经营现金流表现非常不错,但公司在后续的经营中,现金流依然出现了两次下滑。

先来看第一次,在2020年至2021年的下滑中,影响中公教育经营现金流入的,是收入端。在这期间,中公教育的现金支出依然还是90亿左右,而收入却下降了62%,足足缩减了87.55亿元,和又来了一次支出没什么区别。

而导致中公教育销售收入断崖式下降的真凶,就是协议班退费。早在2010年,中公教育就推出了协议班模式。规定是这样的,学员在报名了协议班后,先上课后收费,如果没有通过考试,则全额退费,不收取任何费用。不过,为学员进行退费的部分是不列入当年收入的。

而在2021年,因为特殊原因导致中公教育线下的协议培训班统统转向了线上,老师管理难、学生不自律的问题直接暴露了出来。因此在这一年中,中公教育的退费率高达68.46%,退费金额为153.06亿。

也就是说,2021年,中公教育有150亿的收入不能列入收入,这就导致了这一年公司的营收直接下降了62%。

再来看第二次下滑,在2022年至2023年的下滑中,影响中公教育经营现金流的,是支出端。可以看到,在这段时间中,虽然中公教育现金流入和现金流出均有所缩减,不过支出部分缩减得更少,而且在2023年时,现金流出超过了现金流入。

中公教育在2021年大量退费之后,有意识地收缩了协议班的规模,试图用这种方法减少退费。可问题是,中公教育已经收入囊中的学费可以退学生,但公司支付给培训老师的薪资还有各种运营成本、设备成本这些成了大量外流的沉没成本。

即使中公教育近两年已经减少了一半员工人数,还大刀阔斧搞起了“降薪潮”,但支出部分依然还是非常庞大。 总的来说,就是退费带来的收入下降以及大量的成本外流,使得中公教育在2021年经营现金流直线下降。

总结一下,从业绩表现来看,中公教育似乎已经有了触底反弹的迹象。但是通过深扒公司现金流情况发现,公司目前正面临着主营业务赚钱能力差以及负债过多的压力,还有很多问题需要解决。

从这一案例我们也能看出当下投资个股,尤其是传统消费类型,依旧是暗雷重重,因为行业的底层逻辑正在发生着潜移默化的变化。

因此,当上证指数和深证成指回暖,风口来临时,选对方向很重要,人工智能、大数据、云计算等新兴技术才是未来的主线,企业新的利润增长点。而如果你选择传统行业,除非非常了解公司的财务变化情况,否则就只能等着资本抱团炒作了。

$中公教育(SZ002607)$ $深证成指(SZ399001)$

#A股1h成交额破5000亿,什么信号?# #职业教育利好政策密集催化# #国资委:加快人工智能等新技术赋能#

村里迎来喜报!大A今天收盘或上3000。

本文作者可以追加内容哦 !