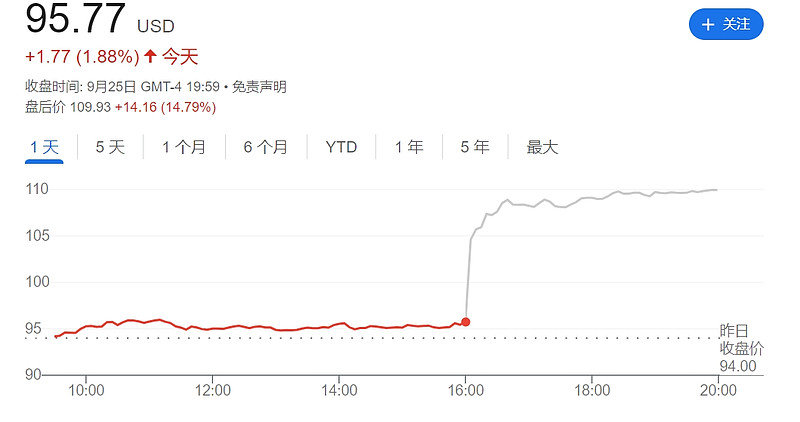

美东时间周三盘后,美国芯片巨头美光科技发布截止8月29日的2024财年第四财季财报。

财报显示,在人工智能带来的存储芯片需求激增推动下,美光科技在第四财季营收取得十多年来最大涨幅,同时对下一财季的业绩预测也超出了华尔街的预期。受此消息推动,美光科技股价盘后大涨超14%。

美光的业绩通常会为整个芯片行业定下基调,因为该公司产品同时服务于个人电脑、数据中心和智能手机行业的广泛客户群。因此,美光科技的这份亮眼财报或许也能为全球芯片行业注入更多信心。

美光科技公布亮眼财报

从财报数据来看,在截至8月29日的第四财季中,美光科技公司

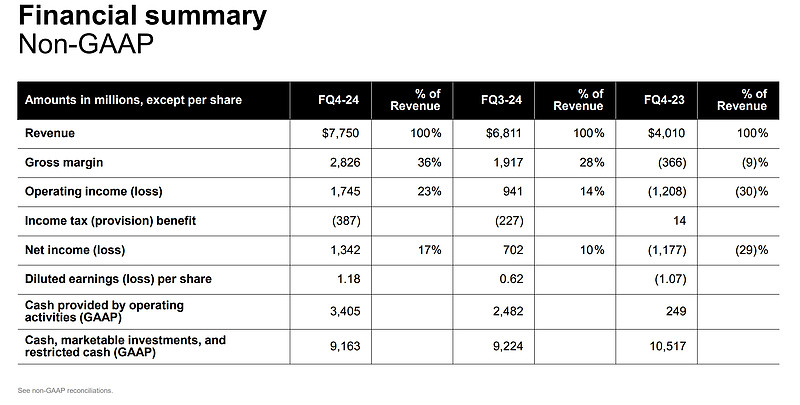

收入:77.5亿美元,高于分析师预期的76.5亿美元(超出1.4%)

调整后营业利润:17.5亿美元,高于分析师预期的16.3亿美元(超出7.1%)

每股收益(非GAAP): 1.18 美元,高于分析师预期的1.11美元(超出5.9%)

在下一财季中,美光科技预计

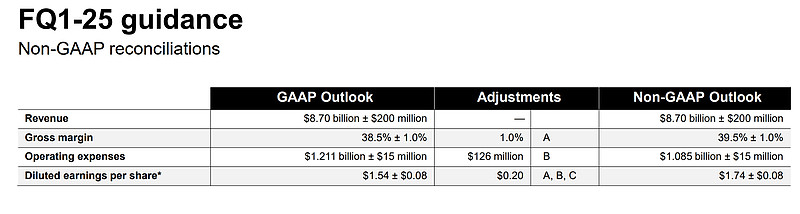

营收预期中值为87亿美元(上下浮动2亿美元),高于分析师预期的82.1亿美元;去年同期,美光季度营收为47.3亿美元。

每股收益(非 GAAP)指引中值为1.74美元,高于分析师预期的1.54美元;去年同期,美光调整后每股亏损95美分;

毛利率(非GAAP):39.5%,远高于去年同期的-10.8%

美光2025财年营收料创新高

美光首席执行官Sanjay Mehrotra在新闻稿中写道:“美光第四财季收入同比增长93%,因为强劲的人工智能需求推动了我们数据中心DRAM产品和业界领先的HBM芯片的强劲增长。”

目前,美光与SK海力士、三星电子是全球仅有的三家BMC芯片供应商之一,这意味着它能够从当前生成式人工智能推动的半导体需求浪潮之中大大获利。

今年6月,美光科技曾表示,其用于英伟达设计的AI处理器的HBM芯片,在2024年和2025年的日历年已经售罄,价格已经确定。

美光CEO还提到,美光本季度的Nand产品收入也创下了历史新高。同时,数据中心固态硬盘的销售同样强劲。

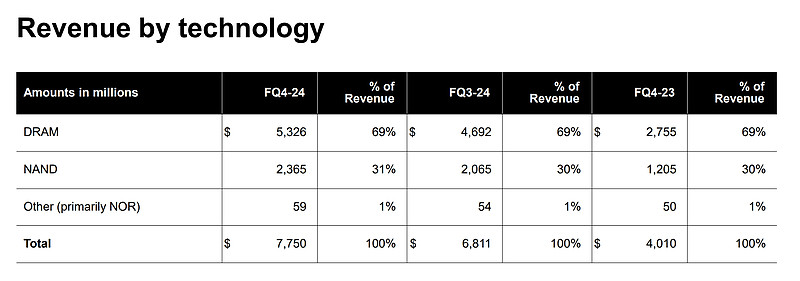

美光旗下不同芯片的销售情况

他还在财报电话会议上表示:“数据中心客户的需求持续强劲,客户库存水平也很健康。”

美光CEO表示:“我们正以美光历史上最佳的竞争优势进入2025财年。我们预计第一财季营收将创下历史新高,2025财年营收将创下新高,盈利能力也将大幅提升。”

AI繁荣帮助美光渡过难关

事实上,在这份财报发布前,华尔街分析师仍对美光前景持怀疑态度。过去一周半,至少有七家华尔街公司下调了美光股票的目标价。

华尔街的担忧,主要是由于目前全球PC和智能手机市场仍存在内存芯片库存过剩的情况,但AI的繁荣显然帮助美光抗住了冲击。

同时,市场预计,目前正快速发展的人工智能电脑(AIPC)市场有望带来更多的存储芯片需求,这也有利于美光等公司。

Summit Insights高级研究分析师Kinngai Chan表示,AIPC的DRAM需求可能会增加30%以上。

美光首席商务官Sumit Sadana表示:“到2025年,HBM、大容量存储器和闪存这三个产品类别中的每一个都将带来数十亿美元的收入。”

该公司预计,第一季度调整后每股利润为1.74美元,上下浮动8美分,而分析师的预期为1.65美元。

来源:财联社

$纳指科技ETF(SZ159509)$ $美光科技(NASDAQ|MU)$

(上述企业仅作行业举例使用,不作为任何具体的投资建议,投资需谨慎。)

景顺长城纳指科技ETF(159509)及其联接基金(A类:017091,美元现汇:017092,C类:017093,E类:019118),跟踪纳斯达克科技市值加权指数(NDXTMC)一键打包美股科技龙头,前十大重仓股为英伟达、微软、苹果、Meta、博通、谷歌-A、谷歌-C、超威半导体、奥多比、高通,助力投资者一键布局全球科技龙头企业,大家不妨将纳指科技ETF(159509)加入自选哦!(数据来源:指数公司官网,截至2024/6/30)

纳指科技ETF及其场外基金晨星风险评级为中风险(R3),适合稳健型、积极型、激进型投资者。

本文作者可以追加内容哦 !