到目前为止,康方生物称得上2024年港股市场“最靓的仔”之一。

截至9月25日收盘,康方生物今年累计涨幅达到36.75%,总市值高达549.4亿港元。尤其自5月底公布PD-1/VEGF双抗依沃西单抗头对头研究击败K药以来,股价蹭蹭蹭往上涨,期间最高涨幅一度超过120%。

值得一提的是,康方生物在双抗、抗肿瘤领域大放异彩后,其创新故事远未结束,自免管线正蓄势待发,准备续写新的传奇。

01

做最能打的双抗

康方生物不仅是国内双抗龙头,还以两款已上市的双抗产品诠释着“做最能打双抗”的研发理念。

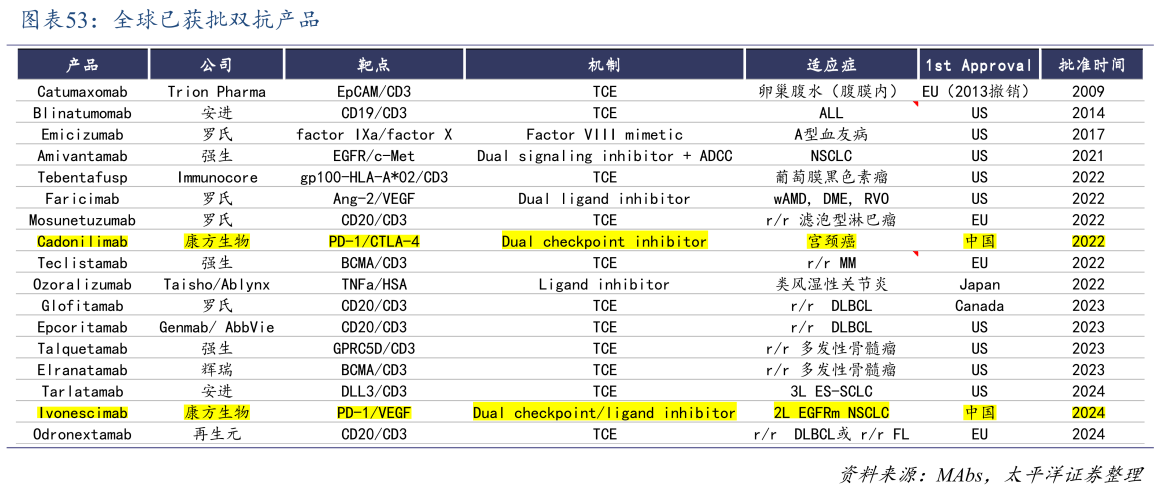

截至目前,全球已有17款双抗获批上市(包括已经退市的Catumaxomab),其中康方生物凭借卡度尼利单抗和依沃西单抗占据了两个席位,而且这两款产品均是全球首创双抗、治疗效果也过硬,中国创新药企业在全球双抗竞技场上大放异彩。

双抗成为研发热门赛道,是因为其能够同时靶向两种不同抗原或同一抗原的不同表位,从而在疗效上实现相比单抗或单抗联合用药更为优越的“1+1>2”效果。

这一显著优势,在康方生物的两款双抗药物中得到了体现。毕竟,头对头研究是药物疗效与质量的真正试金石。

9月8日,康方生物在2024 WCLC公布了依沃西单抗对比默沙东帕博利珠单抗(K药)一线治疗PD-L1阳性非小细胞肺癌患者的III期临床研究数据。

结果显示,在ITT人群中,依沃西组较帕博利珠组有重大临床获益,mPFS显著延长了5.3个月,其中依沃西组为11.14个月,帕博利珠组为5.82个月。而且,依沃西组还展现出更高的客观缓解率(ORR)和疾病控制率(DCR),其中依沃西组对比帕博利珠组的ORR为(50.0% vs 38.5%)、DCR为(89.9% vs 70.5%),展现出了高效的抗肿瘤效应。

不仅如此,依沃西单抗在不同PD-L1表达水平的亚组人群,鳞癌和非鳞癌亚组以及无论是否伴有肝转移、脑转移等研究中,均展现出更显著的疗效。

尽管该项研究的总生存期(OS)数据尚未成熟,但上述数据已经惊艳全球。尤其依沃西单抗还开展了其他3项头对头PD-1/L1单抗的III期临床:除了对比K药一线治疗转移性鳞状NSCLC,还头对头替雷利珠单抗、度伐利尤单抗。

康方生物的PD-1/CTLA-4双抗卡度尼利单抗也在近期启动了一项头对头对比PD-L1单抗舒格利单抗用于同步/序贯放化疗后未出现疾病进展、不可手术切除的局部晚期NSCLC患者巩固治疗的III期临床研究。

此外,卡度尼利单抗联合化疗对比替雷利珠单抗联合化疗一线治疗PD-L1表达阴性的NSCLC,也进展到了关键III期临床阶段。

康方生物“做最能打双抗”的研发理念,给同质化严重的创新药行业带来了深刻思考:唯有敢于“亮剑”并证明能打的药物,才能在竞争激烈的环境中赢得市场和患者的认可。

02

未来增长点

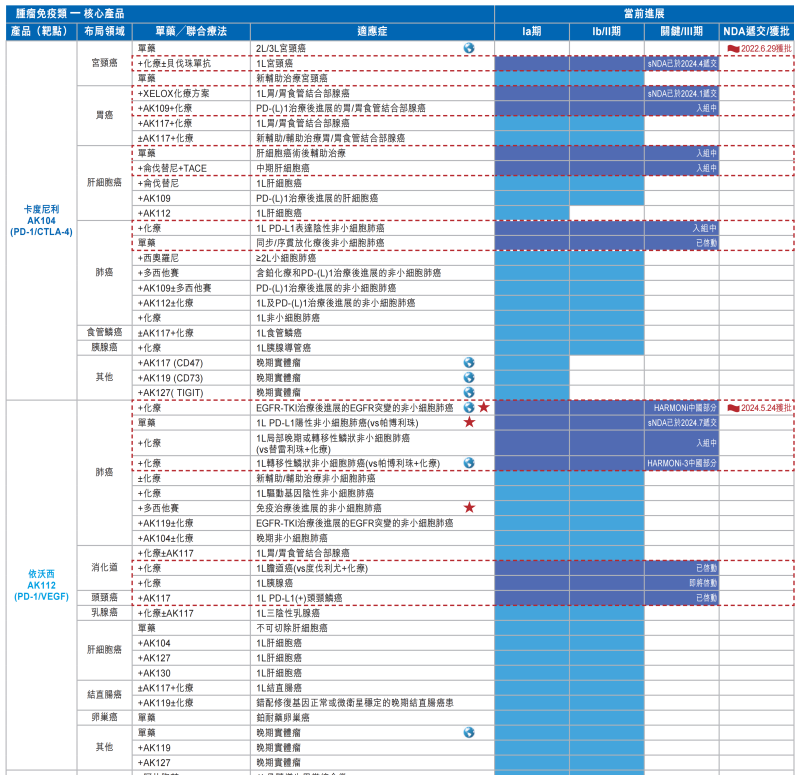

康方生物在肿瘤领域的未来增长点,除了两款双抗和PD-1单抗派安普利持续拓展广泛适应症,还包括已进入临床研究阶段的其他抗肿瘤管线,比如VEGFR-2单抗普络西(AK109)、CD47单抗莱法利单抗(AK117)等。

过硬的疗效让两款双抗产品征服了市场。其中,卡度尼利单抗2023年大卖13.58亿元,同比增长149%,今年上半年在只获批宫颈癌二线及以上疗法的情况下,实现同比增长16.5%至7.057亿元;今年5月底获批的依沃西单抗,在短短30多天的时间内实现了超1亿元的收入。

未来随着更多适应症的获批,这两款双抗药物的销售天花板还将更高。

今年上半年,卡度尼利单抗申报了一线治疗胃癌和宫颈癌两项新适应症的上市申请,目前还在开展多项其他适应症的III期临床。据公告显示,卡度尼利单抗通过联合用药开展了覆盖16个适应症的20余项临床试验,市场潜力可见一斑。

另外,康方生物也针对依沃西单抗开展了超过25项涉及单药和联合用药的临床研究,覆盖肺癌、乳腺癌等17个瘤种。

卡度尼利、依沃西的管线进度情况

图片来源:2024年中期报告

另一款商业化产品,由康方生物与正大天晴联合开发的派安普利单抗,已在国内获批了3项适应症,包括三线经典型霍奇金淋巴瘤、一线鳞状非小细胞肺癌和≥3线鼻咽癌,今年上半年实现销售额1.3亿元。

目前,派安普利单抗还有食管鳞癌、头颈部癌等10多个癌种处于Ib/II期临床及以上阶段,其中进度最快的是联合化疗一线治疗鼻咽癌,有望今年内获批,另外联合安罗替尼一线治疗肝细胞癌已处于III期临床。

除此以外,已处于临床后期阶段的抗肿瘤新产品,包括普络西单抗(AK109,VEGFR-2)、莱法利单抗(AK117,CD47),有望在未来几年完成接力。

目前,普络西单抗正在国内开展治疗胃或胃食管结合部腺癌的III期临床,以及针对肝细胞癌、非小细胞肺癌的Ib/II期临床试验。

特别是莱法利单抗,适应症覆盖了超过10个血液瘤和实体瘤,其中进度最快的是联合依沃西单抗一线治疗PD-L1表达阳性头颈鳞状细胞癌,已启动III期临床。此外,还有很多采取联合用药策略的Ib/II期临床试验在开展当中。

03

下一个商业化看点?

除了抗肿瘤领域,康方生物的下一个商业化看点,将聚焦在自免、代谢这两个市场潜力巨大的疾病市场。

其中,在代谢疾病领域,PCSK9抑制剂伊努西单抗(AK102)已于2023年6月获得NMPA受理上市申请,用于治疗原发性高胆固醇血症和混合型高脂血症,及亲合子型家族性高胆固醇血症(HeFH),预计有望于今年第四季度获批上市。

PCSK9抑制剂是降血脂的新选择,疗效和安全性优于传统他汀类药物。不过,国内PCSK9靶向药物市场竞争较为激烈。

目前,安进、信达生物、再生元的PCSK9抑制剂已经获批上市,诺华靶向PCSK9的长效降脂siRNA疗法inclisiran(Leqvio,英克司兰钠),正在全球市场实现迅速放量,另外君实生物、恒瑞医药也已处于上市审评阶段。可见,康方生物将面临一场严峻的挑战。

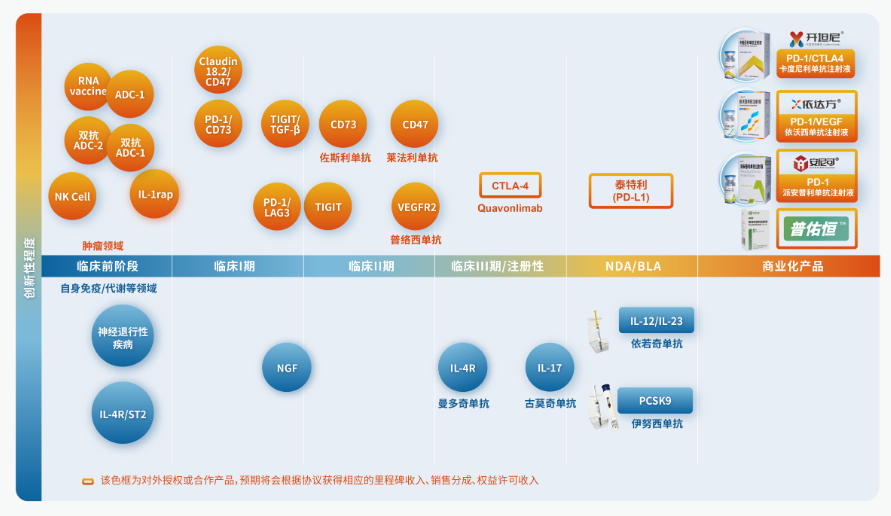

康方生物管线分布概况

图片来源:公司官网

在自免领域,康方生物也即将迎来首个商业化产品,其中IL-12/IL-23抑制剂依若奇单抗(AK101)已于去年8月获NMPA受理用于治疗中重度斑块状银屑病的NDA申请,预计有望于2025年一季度获批上市。另外,AK101用于中重度溃疡性结肠炎,已处于Ⅰb/Ⅱ期阶段。

除此以外,康方的IL-17抗体古莫奇单抗(AK111)针对中重度银屑病和强直性嵴柱炎均已进入临床III期阶段,IL-4R单抗曼多奇单抗(AK120)治疗成人中重度特应性皮炎也已进入III期临床,顺利的话也能在未来几年获批上市。

从整体上看,白介素(IL)抑制剂正逐渐成为自免药物市场的主流,尤以IL-4R单抗、IL-17A单抗和IL-12/23抑制剂为销售主力。

2023年,强生的IL-12/23抑制剂乌司奴单抗销售额突破了百亿美元大关,IL-17单抗领域的头部产品司库奇尤单抗也高达近50亿美元。尤其是,赛诺菲/再生元的IL-4R单抗度普利尤单抗,今年上半年以66.6亿美元的销售额拿下了新任自免“药王”宝座。

从市场竞争情况看,目前国内IL-17单抗领域已有6款药物获批上市,多款国产IL-17A单抗处于Ⅲ期临床;IL-4R单抗领域全球仅2款获批上市,但也有近10款国产IL-4R单抗处于Ⅲ期临床。

相较之下,当前国内药企较少布局IL-12/IL-23药物,康方生物处于第一梯队。不过,百奥泰、华东医药/荃信生物、石药集团均布局了乌司奴单抗生物类似药。

康方生物究竟能否在自免领域续写新的传奇故事,有待后续观察。

04

结语

创新药行业竞争日益激烈,如何在同质化竞争中脱颖而出,成为众多药企面临的共同挑战。

康方生物的异军突起,在医药行业掀起了不小的波澜,也为行业带来了新的思考。

参考资料:

1.康方生物的财报、公告、官微

2.太平洋证券研报

$康方生物(HK|09926)$ $信达生物(HK|01801)$ $石药集团(HK|01093)$

@东方财富创作小助手 #A股收复3000点,后市怎么看?# #美生物安全法最新修正案去除药明生物#

本文作者可以追加内容哦 !