$*ST鹏博(SH600804)$

本文主要有2个任务,一是分析博士摘帽难度以及预期;二是分析博士退市的条件及预期;

要想摘帽,那我们要先知道为什么戴帽,还带了两个。

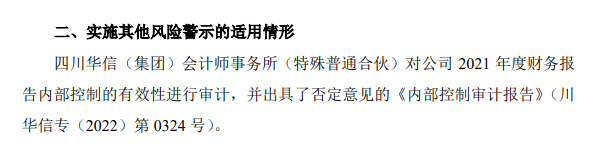

2022年4月29日,博士第一次戴帽,原因如下:

即对公司 2021 年度财务报告内部控制的有效性进行审计,并出具了否定意见。

而主要原因如下:

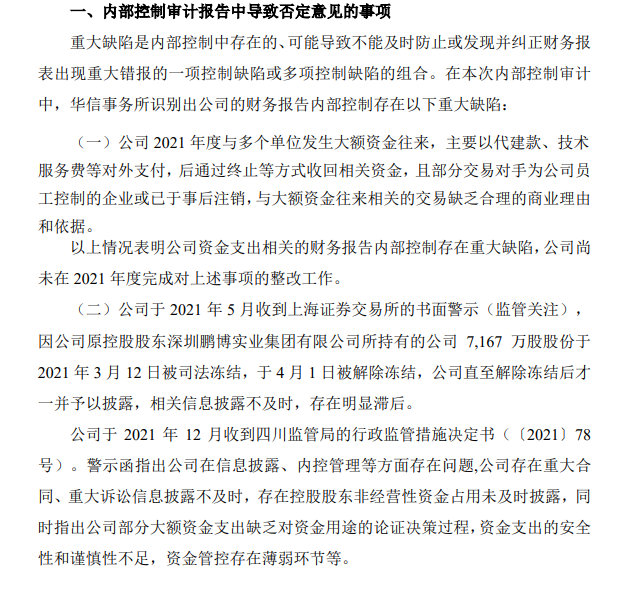

即公司有很多往来款缺乏商业理由和依据、以及披露不及时。

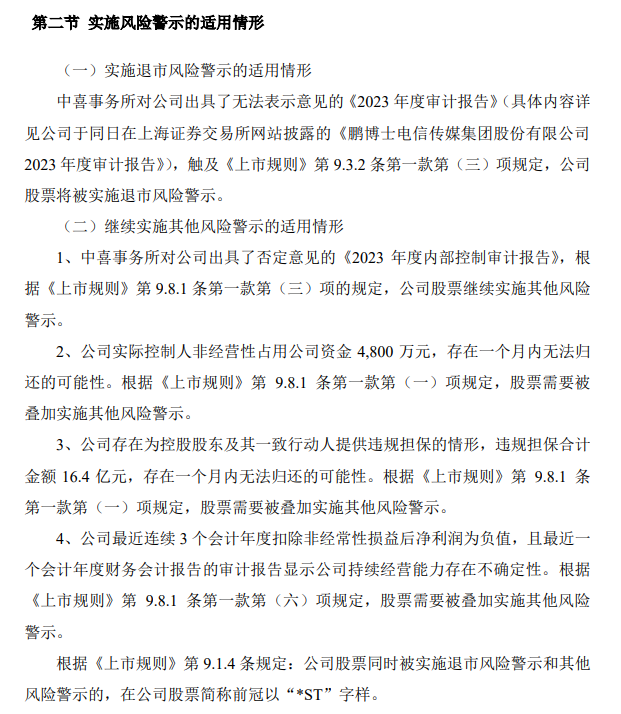

23年本来要摘帽的,结果被立案调查,就是那个4800万的,24年3月被叠加风险警示。

接着在5月6号的时候,因为23年审计报告出了否定意见,又被戴帽。

因此,要摘帽,主要要解决下面几个问题:

1、24年的审计报告必须出具无保留意见,且公司具有持续经营能力(其扣除非经常性损益前后的净利润孰低者为正值)。(这个要另开一贴,话题有点大)

2、老杨解决4800万元占用款项问题。(很快见真章)

3、公司解决16.4亿元的违规担保问题。(目前已解决)

那摘帽的几率各位可以见仁见智了。我的观点是会在25年5-9月完成摘帽。另外,无论如何,老杨一定会解决好这个4800万元的事情,当然啊,我说的是“解决”,不是“还”,除了直接还,老杨也可能引进金主帮忙还,但是一定会解决。

第二个问题,退市的问题。

退市标准有: 上市公司出现下列情形之一的,本所决定终止其股票上市:

(一)在本所仅发行A股股票的上市公司,连续120个交易日通过本所交易系统实现的累计股票成交量低于500万股,或者连续20个交易日的每日股票收盘价均低于1元;

(二)上市公司股东数量连续20个交易日(不含公司首次公开发行股票上市之日起20个交易日)每日均低于2000人;

(三)在本所仅发行A股股票的上市公司或者既发行A股股票又发行B股股票的上市公司连续20个交易日在本所的每日股票收盘总市值均低于5亿元;

(四)最近连续两个会计年度经审计的利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于3亿元;

(五)最近连续两个会计年度经审计的期末净资产为负值;

(六)最近连续两个会计年度的财务会计报告被出具无法表示意见或否定意见的审计报告;

(七)中国证监会行政处罚决定书表明公司已披露的最近一个会计年度经审计的年度报告存在虚假记载、误导性陈述或者重大遗漏,导致该年度相关财务指标实际已触及第(一)项、第(二)项情形的;

(八)因财务会计报告存在重大会计差错或者虚假记载,被中国证监会责令改正但公司未在规定期限内改正,公司股票及其衍生品种自前述期限届满的次一交易日起停牌,此后公司在股票及其衍生品种停牌2个月内仍未改正;

(九)未在法定期限内披露半年度报告或者经审计的年度报告,公司股票及其衍生品种自前述期限届满的次一交易日起停牌,此后公司在股票及其衍生品种停牌2个月内仍未披露;

(十)因半数以上董事无法保证公司所披露半年度报告或年度报告的真实性、准确性和完整性,且未在法定期限内改正,公司股票及其衍生品种自前述期限届满的次一交易日起停牌,此后公司在股票及其衍生品种停牌2个月内仍未改正;

(十一)因信息披露或者规范运作等方面存在重大缺陷,被本所要求限期改正但公司未在规定期限内改正,公司股票及其衍生品种自前述期限届满的次一交易日起停牌,此后公司在股票及其衍生品种停牌2个月内仍未改正;

(十二)公司被控股股东(无控股股东,则为第一大股东)及其关联人非经营性占用资金,余额达到最近一期经审计净资产绝对值30%以上,或者金额达到2亿元以上,被中国证监会责令改正但公司未在规定期限内改正,公司股票及其衍生品种自前述期限届满的次一交易日起停牌,此后公司在股票及其衍生品种停牌2个月内仍未改正;

(十三)因公司股本总额、股权分布发生变化,导致连续20个交易日不再具备上市条件,公司股票及其衍生品种自前述期限届满的次一交易日起停牌,此后公司在股票及其衍生品种停牌1个月内仍未解决;

(十四)公司可能被依法强制解散;

(十五)法院依法受理公司重整、和解和破产清算申请;

(十六)本所认定的其他情形。

所以,在没有其他幺蛾子的情况下,博士想退市,要看明年25年4月出具的审计报告了,在此之前,博士想退市都难。而最重要的,除了注资,公司还是要具有持续经营能力,这一块是个大话题,后边另开一贴探讨。

本文作者可以追加内容哦 !