软控股份作为一家在橡胶机械和新材料领域的领先企业,其市场表现、行业竞争力以及市值管理策略备受关注。以下将从市场表现、轮胎涨价影响、国企高股息低估值市值管理、财务数据分析和行业竞争力等方面进行详细探讨。

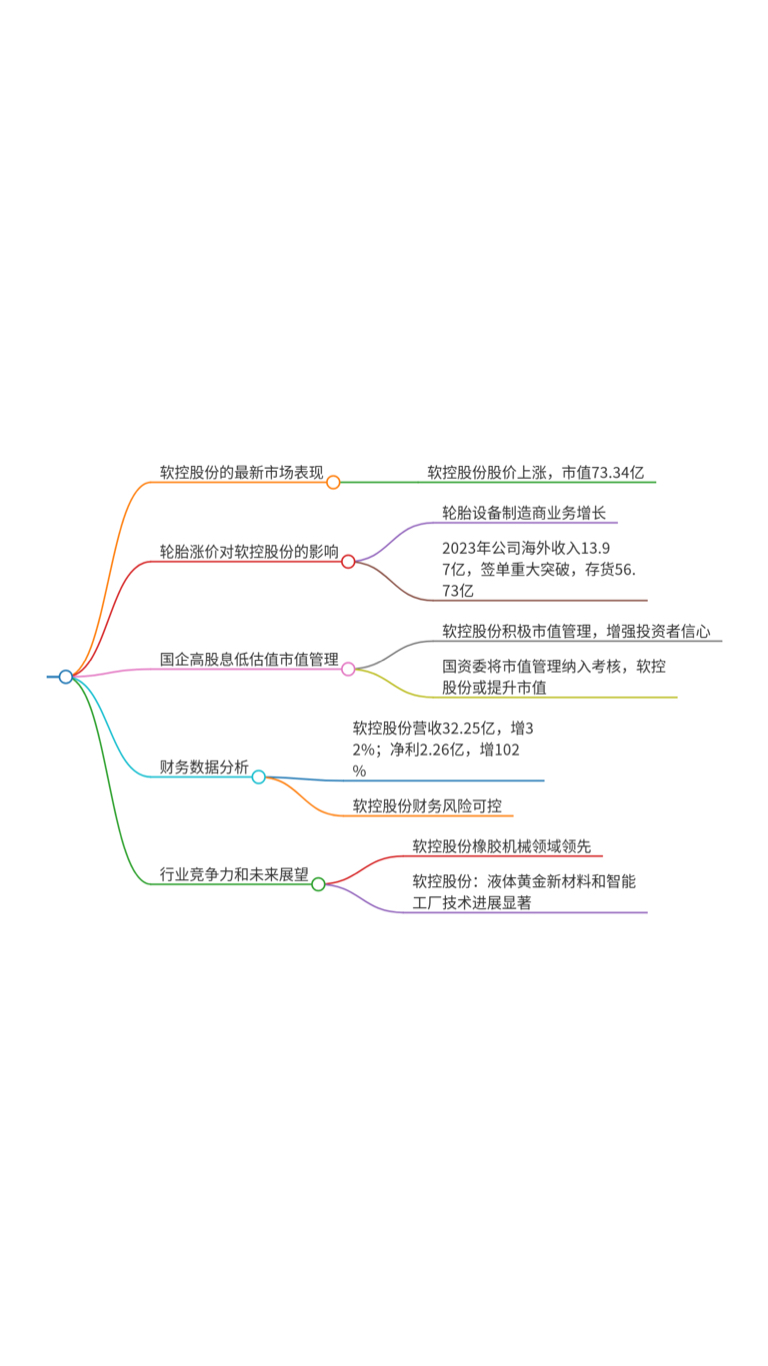

软控股份的最新市场表现

近期市场表现

截至2024年9月26日,软控股份的最新价格为7.23元,较前一日上涨3.29%。当天的振幅为4.43%,换手率为1.78%,成交量为171,349手,成交金额为12,131万元,市值为73.34亿元,市盈率为17.06,市净率为1.35,股息率为1.38%3。 软控股份的股价在近期有所回升,显示出一定的反弹势头。市盈率和市净率的相对较低,表明市场对其估值较为合理,股息率也具有一定的吸引力。

轮胎涨价对软控股份的影响

业务增长

轮胎价格上涨通常会带动轮胎设备制造商的业务增长。软控股份主要从事橡胶机械和橡胶材料的研发与制造,受益于轮胎企业海外投资的热潮和国内轮胎产能的扩张,公司业务保持了稳步增长1。 轮胎涨价将进一步刺激轮胎企业的扩产意愿,从而间接利好软控股份的设备和材料业务。公司在全球橡胶机械市场的占有率较高,预计将受益于这一趋势。

订单和收入

2023年,公司来自海外企业的收入达到13.97亿元,海内外签单实现重大突破,截至2023年底,公司存货达56.73亿元,同比+21.71%1。 公司在手订单充足,未来业绩增长可期。海外市场的拓展也为公司提供了新的增长点,进一步提升其市场竞争力。

国企高股息低估值市值管理

分红政策和估值

软控股份作为一家国有上市公司,积极响应国家对国有企业的市值管理要求。公司建立了持续的分红机制,增强了投资者的信心。2024年上半年,公司每股基本收益为0.19元,股息率为1.38%3,14。 稳定的分红政策和较低的估值使软控股份在当前市场环境下具有较高的投资价值。投资者可以通过持有该公司股票获得稳定的现金流回报。

市值管理策略

国务院国资委明确提出将市值管理纳入中央企业负责人业绩考核,软控股份作为国有企业,可能会通过优化资本结构、加大分红和股票回购力度等方式提升市值13,15。 随着市值管理考核的推进,软控股份有望通过资本运作进一步提升市值,增强市场竞争力和投资者信心。

财务数据分析

收入和利润

根据2024年半年度报告,软控股份实现营业总收入32.25亿元,同比增长32%;净利润为2.26亿元,同比增长102%5,6。公司的收入和利润均实现了显著增长,显示出其良好的财务状况和盈利能力。特别是在橡胶机械和新材料业务方面的扩展,进一步提升了公司的盈利能力。

资产和负债

软控股份的总资产为169.11亿元,总负债为111.71亿元,资产负债率为66%5,6。公司资产负债率较高,但考虑到其较高的盈利能力和现金流,财务风险仍然可控。公司需要继续优化资本结构,降低财务风险。

行业竞争力和未来展望

市场占有和技术优势

软控股份在国内外市场上具有较高的市场占有率,尤其是在橡胶机械领域。公司形成了较完整的产品链,能够满足轮胎生产各环节的需求8,9,10。公司在橡胶机械领域的领先地位和技术优势,使其能够充分受益于轮胎行业的扩张和新材料的发展。未来,随着国内外市场的进一步开拓,公司业务将继续保持增长态势。

新产品和技术

软控股份在液体黄金新材料和智能工厂技术方面取得了显著进展。液体黄金材料的应用可以显著降低轮胎的滚动阻力,提高抗湿滑性能和耐磨性16,17,18。 新产品和技术的推广为公司打开了新的增长点,提升了公司的市场竞争力和盈利能力。未来,这些新技术的应用将进一步推动公司的业务增长和技术升级。

软控股份在轮胎涨价的背景下,得益于其在橡胶机械领域的领先地位和技术优势,业务有望继续保持增长。同时,稳定的分红政策和较低的市场估值为公司提供了较好的投资机会。公司在财务管理和市值管理方面也表现出色,未来有望通过持续的优化和创新,进一步提升市场竞争力和投资者信心。

软控股份在橡胶机械领域的市场份额和技术优势有哪些具体表现?

软控股份在橡胶机械领域的市场份额和技术优势表现如下:

市场份额

全球市场份额:根据《欧洲橡胶杂志》的报告,软控股份在2023年全球橡胶机械行业企业的销售收入排名中位列第一,销售额达到6.06亿美元,显示出其在全球市场中的领先地位20。

国内市场地位:软控股份不仅是全球市场的领导者,在国内市场也占据重要地位,其产品覆盖轮胎生产全工序,是稀缺的轮胎企业整体解决方案供应商30。

技术优势

产品和技术水平:软控股份的产品和技术达到世界先进水平,特别是在智能制造领域,公司掌握了轮胎智能工厂的核心技术,在自动化、智能控制、人机交互、节能环保等方面积累了成功的经验26。

创新平台:公司拥有国家轮胎先进装备与关键材料工程研究中心、国家橡胶与轮胎工程技术研究中心等创新平台,这些平台为公司的技术研发提供了强有力的支持19。

新产品研发:软控股份在新产品研发方面取得显著成果,例如,公司的PS2A机型智能乘用胎半钢一次法成型系统,该机型的技术填补了国内空白,成为智能化水平最高的半钢成型机之一26。

竞争对手和市场表现

竞争对手:软控股份的主要竞争对手包括德国HF公司、荷兰VMI公司等,这些公司在全球橡胶机械市场中占有重要地位24。

市场表现:软控股份的市场表现强劲,2023年实现营业收入56.48亿元,同比增长64.40%,归母净利润达到3.33亿元,显示出其良好的盈利能力和市场竞争力20。

软控股份凭借其领先的市场份额、先进的技术优势以及不断的产品创新,在橡胶机械领域保持了竞争优势,并有望在未来继续实现增长。

轮胎涨价对全球橡胶机械市场的影响有多大?

轮胎涨价对全球橡胶机械市场的影响主要体现在以下几个方面:

轮胎涨价的原因

原材料价格上涨:轮胎的主要原材料包括天然橡胶、合成橡胶、炭黑等,这些原材料价格的持续上涨是导致轮胎涨价的主要原因32。

供需关系紧张:由于自然灾害(如台风)导致产量减少,以及市场资金的高关注度推动,橡胶期货价格创下新高,进一步加剧了供需紧张关系39。

轮胎涨价对橡胶机械市场的影响

需求增加:轮胎涨价通常会导致轮胎制造商增加对橡胶机械的需求,以扩大生产规模,从而间接利好橡胶机械市场31。

设备升级需求:面对成本压力,轮胎企业可能会寻求更高效、更节能的橡胶机械来降低生产成本,这可能会推动橡胶机械行业的技术进步和产品升级37。

橡胶机械市场的未来趋势

市场增长:随着轮胎行业的产业升级和海外产能建设,橡胶机械市场有望继续保持增长态势37。

竞争格局:中国橡胶机械企业在全球市场中的份额领先,随着技术的不断进步和市场需求的增加,竞争格局可能会进一步优化37。

轮胎涨价对全球橡胶机械市场的影响是多方面的,不仅直接刺激了橡胶机械的需求增长,还可能推动橡胶机械行业的技术进步和产品升级。

软控股份的“液体黄金”新产品有哪些技术突破和应用前景?

软控股份的“液体黄金”新产品在技术突破和应用前景方面表现出色,以下是对其技术突破和应用前景的详细介绍:

技术突破

连续液相炼胶技术:与传统干法炼胶工艺相比,液体黄金轮胎的生产运用了世界首创的连续液相炼胶技术,能够在原有轮胎结构和花纹并未改变的情况下,同时提高轮胎抗湿滑性能和耐磨性能,并降低滚阻45。

“去尾掐头”工艺优势:液体黄金新材料的生产工艺优势在于其“去尾掐头”的能力,即上游橡胶行业可省去生产过程中的凝聚、后处理、包装等步骤,生产出的橡胶胶液可直接应用到化学炼胶工艺生产;下游轮胎行业可省去使用传统密炼工艺添加白炭黑的多段混炼步骤,通过化学炼胶工艺制备出的新材料可直接应用于轮胎生产,从而彻底颠覆橡胶行业百年以来一直沿用的橡胶与填料物理干法混炼方式43。

应用前景

市场推广情况:液体黄金轮胎目前主要面向赛轮轮胎销售,赛轮去年下半年开始推广全钢的液体黄金轮胎,近期非道路、巨型轮胎、半钢胎也开始推广,进展顺利47。

市场潜力:随着下游“液体黄金”轮胎的推广,EVEC胶销量和利润率有望提高。子公司益凯新材料2017-2021年在液体黄金方面亏损总额达到2.45亿元,2022年开始盈利235万元,2023年净利润0.35亿元,预计未来盈利有望持续增长46。

市场定位

高端市场定位:软控股份的液体黄金轮胎产品定位于高端市场,旨在通过技术创新提升产品性能,满足市场对高性能轮胎的需求44。

环保和经济效益:液体黄金轮胎在节能减排方面表现优异,如果按照轿车胎年销售量2.5亿条算,每条胎行驶15万公里,全部采用液体黄金轮胎,可节省出5个多西湖的油量,显示出其环保和经济效益42。

通过这些技术突破和应用前景,软控股份的“液体黄金”新产品不仅为轮胎行业带来了革命性的变化,也为公司打开了新的增长点,增强了其在全球橡胶机械和材料领域的竞争力。

本文作者可以追加内容哦 !