2024年1-6 月,特来电充电量超过58亿度,较去年同期增长42%。

同期,营业收入为26.59亿元,较去年同期增长12%。

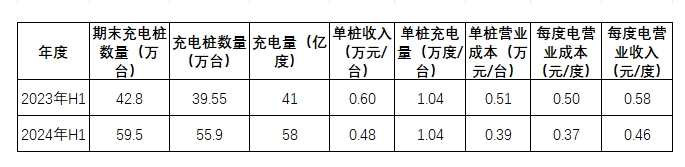

显然,营收增长12%赶不上充电量增长42%。

从下表可以看出,单桩充电量并没有变化,但是单桩的收入、成本降低了。

有两种可能:

一是手续费标准降了,收入自然降低。

二是与别人合作运营或者代运营,收入分成了,造成单桩收入降低。特来电公告的是运营的充电桩数量,而不是拥有的充电桩数量。所以特来电替合作伙伴运营取得分成,也是有可能的。这就造成:充电桩数量是上涨的,但是单位收入反而因为分成而减少了。再加上单桩成本下降了,也可以佐证这个观点。

当然,还有一种可能,那就是上述两种情况都兼而有之。

这也回应了上文所说的毛利率提升的问题,营业成本下降了,毛利率随着上升。

三、轻资产运营?

以上,基本可以推断,特来电真的在推动轻资产运营了。

还有什么数据证明呢?

特来电的总资产在下降,2024年上半年底相比2023年底,减少了5.74亿元,同时注册资本不变,净资产也几乎没变。可以侧面印证——它可能正在减少固定资产。

追加内容

本文作者可以追加内容哦 !