9月25日,$乐普生物-B(HK|02157)$MRG003治疗复发/转移性鼻咽癌适应症NDA申请正式获得NMPA受理(药品名:注射用维贝柯妥塔单抗),我国鼻咽癌晚期患者即将进入抗体偶联药物治疗的新时代。

(公开数据整理)

截止目前,NMPA共批准8款ADC药物在国内上市,大多药品原研厂家为海外药企。获批ADC药物中,HER2、CD30靶点占了绝大多数,适应症也基本集中在乳腺癌、霍奇金淋巴瘤方向。

(公开数据整理)

截止目前,全球获批的ADC药物约15款,同样不涉及鼻咽癌适应症。

在乐普生物MRG003递交NDA后,MRG003大概率会成为我国首个获批的治疗鼻咽癌的EGFR ADC,也将成为全球后线鼻咽癌治疗的有益补充。

一、MRG003显著改善复发/转移性鼻咽癌患者生存质量。

早期鼻咽癌患者在接受放化疗后,5年生存率在80%以上。但70%-80%鼻咽癌患者发现就已是局部晚期,即使采用诱导化疗、放化疗手段,仍有20%的患者会复发/转移,复发/转移性鼻咽癌患者3年生存率仅有7%-40%。

(2024年CSCO指南)

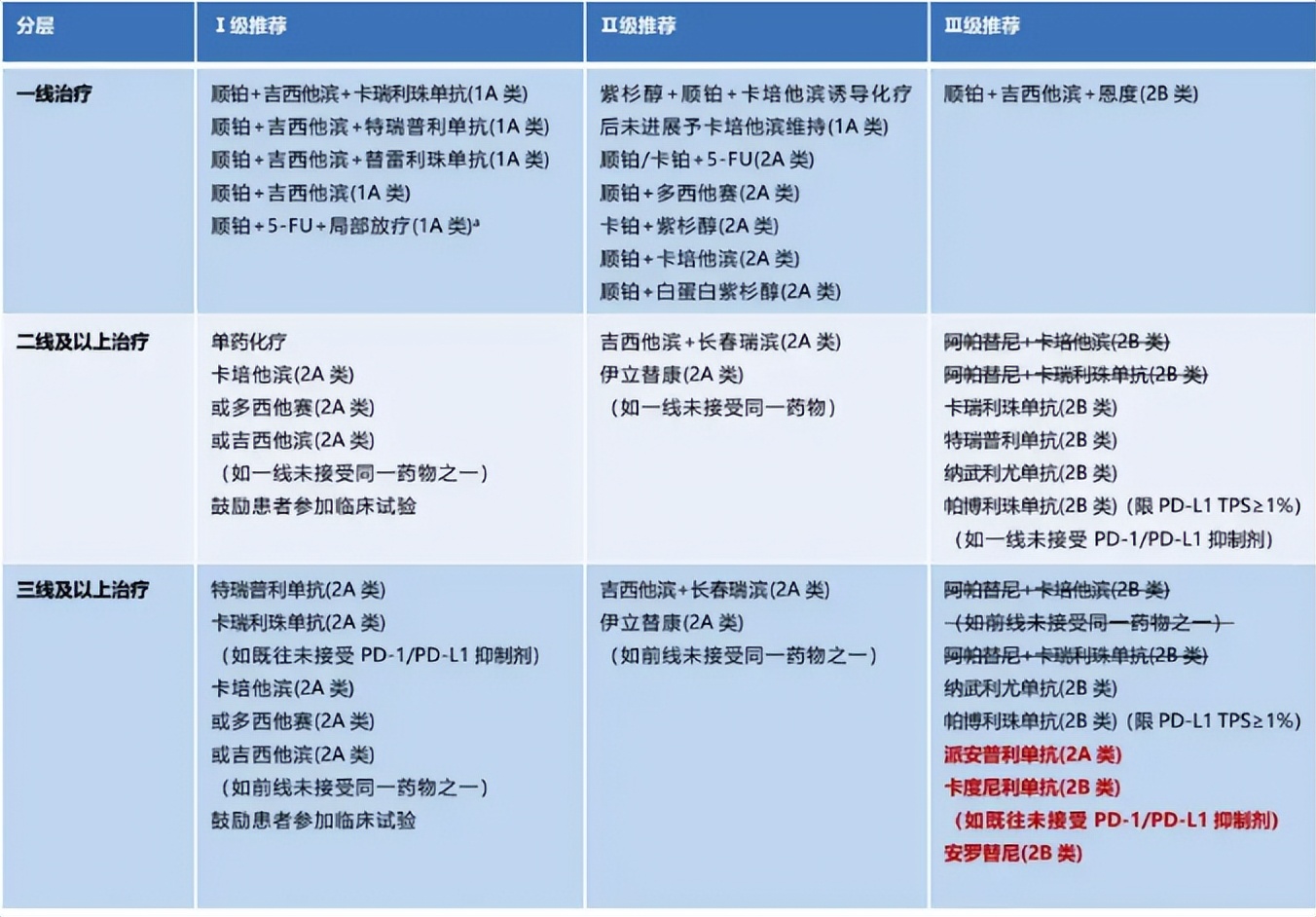

2024年CSCO指南中,二线及以上鼻咽癌治疗I级推荐方案是卡培他滨、多西他赛、吉西他滨单药化疗,其ORR不足20%。

2020年以来,FDA授予多款PD-1药物治疗后线鼻咽癌“突破性疗法”称号。不过针对复发/转移性鼻咽癌患者的单药免疫治疗方案ORR大多不及30%,mPFS也较短。后线鼻咽癌患者的治疗需求尚未被满足

乐普生物MRG003在治疗鼻咽癌的IIa期临床最新数据,共计入组61例鼻咽癌患者,30例接受2.0mg/kg MRG003治疗,31例接受2.3mg/kg MRG003治疗。截至2023年3月15日,在先前经PD-(L)1及含铂化疗治疗、可评估疗效的57例鼻咽癌患者中,ORR为47.4%,DCR为79.0%。2.0mg/kg剂量组28例可评估疗效患者ORR 39.3%,DCR 71.4%,mDoR 6.8个月,mPFS 为7.3个月;2.3mg/kg剂量组29例可评估疗效,ORR为55.2%,DCR为86.2%,mDoR为6.8个月。在二线及以上鼻咽癌治疗领域,MRG003有效性数据优于CSCO指南I级推荐的化疗方案。在非头对头试验中,MRG003 ORR、mPFS等关键有效性数据也优于FDA推荐的免疫疗法方案。

药物安全性方面,MRG003治疗复发/转移性鼻咽癌患者严重不良反应发生率仅为11.5%,因TRAEs导致剂量减少率为13.1%,没有与治疗相关的死亡事件。而PD-1单药治疗复发/转移性鼻咽癌3-4级不良反应发生率通常在20% ,PD-1联合化疗治疗复发/转移性鼻咽癌3-4级不良反应发生率一般高于80%。即使是早期的放/化疗治疗手段,3级以上不良反应发生率都在16.7%-33%之间。MRG003治疗鼻咽癌后线患者优越性明显。

在今年ASCO大会上,乐普生物进一步公布了MRG003联合普特利单抗治疗鼻咽癌/头颈鳞癌的临床试验数据。9例经PD-1 化疗一线治疗后进展的EGFR阳性鼻咽癌患者接受联合治疗后,2名患者CR,整体ORR为77.8%(7/9),DCR为100%(9/9)。对于免疫组化结果为EGFR阳性的患者,MRG003联合普特利单抗展现了极其出众的有效性数据。与此同时,MRG003联合普特利单抗只有12%患者发生3-4级TRAEs,主要是白细胞计数减少(9%)和低钾血症(6%)。鉴于其出众的有效性、安全性数据,MRG003联合普特利单抗有望成为治疗二线及以上鼻咽癌的“金标准”。

二、MRG003获得“特殊认定”最多,先发优势或让乐普生物收益颇丰。

抗EGFR ADC药物中,全球此前仅有Rakuten Medical的Akalux一款EGFR ADC在日本上市。不过 Akalux是款光敏ADC,治疗时需要利用光敏剂经690nm的红光照射激活,治疗方式相对繁琐。因此,Akalux获批地区也相对有限。

(公开数据统计)

国内在研EGFR ADC多处于IND及临床前,且研发方向多是非小细胞肺癌适应症,与MRG003无直接竞争。

极少数同样布局了后线鼻咽癌的EGFR ADC,其严重不良反应发生率、因TRAEs导致剂量减少比率、因不良反应停止治疗的比率以及与治疗相关的死亡例数表现均不及MRG003。在有效性数据亮眼的前提下,优秀的安全性表现或成为MRG003差异化竞争优势。

乐普生物MRG003治疗复发/转移性鼻咽癌在中国获得了NMPA的突破性治疗药物认定,又陆续取得美国FDA孤儿药、快速通道、突破性疗法三项特殊认定。是我国治疗鼻咽癌药物中获得“特殊认定”最多的。本次MRG003递交NDA后,后续获准上市的概率极高。

(CDE官网)

获批时间方面,CDE于9月19日公示了MRG003的优先审评信息。随着MRG003纳入优先审评,加之之前被授予的突破性治疗认定,MRG003审评进程将加快(个人预计将于明年下半年获批)。与此同时,乐普生物在公告中表示将“全力推进MRG003”,药品生产、销售等前置准备工作或已在筹备中。待MRG003获批后,其治疗复发/转移性鼻咽癌适应症在国内将有一段时间的的市场独占期。

而鼻咽癌患者呈现明显的地域分布特征,先获批的药品将会分得最大的蛋糕。

WHO 2020年公布的数据显示,全球范围内新增确诊鼻咽癌患者133354例,死亡80008例。其中中国新增诊断62444例鼻咽癌患者,占全球46.8%。我国是鼻咽癌新发患者最多的国家。

(《中华肿瘤杂志》)

然而,我国鼻咽癌患者多分布在两广、湖南、福建、江西的华南地区,海外鼻咽癌患者则以东南亚居多。因鼻咽癌地域分布特征明显,乐普生物在MRG003获批后可以轻松覆盖鼻咽癌高发地区,进而成为鼻咽癌后线治疗环节“第一个吃螃蟹”的企业。

乐普生物的销售团队一贯让人放心。今年普特利单抗在没有新适应症获批的情况下,销售收入依然同比增加115%。预计MRG003上市后的首个自然年就有望为乐普生物贡献过亿的收入。

(《2022年中国恶性肿瘤发病和死亡情况》)

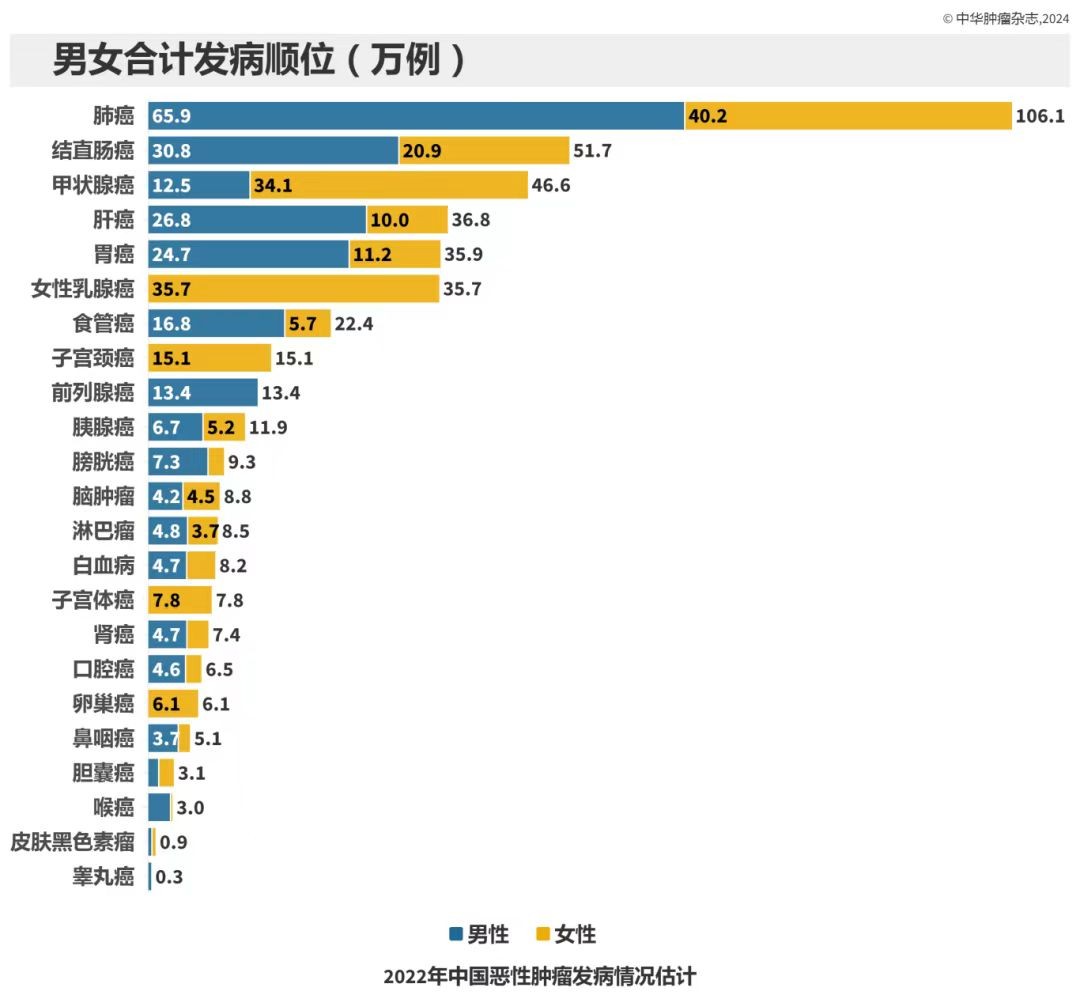

《中华肿瘤杂志》年内发布的《2022年中国恶性肿瘤发病和死亡情况》显示,我国2022年确诊鼻咽癌患者5.1万人。

(《2022年中国恶性肿瘤发病和死亡情况》)

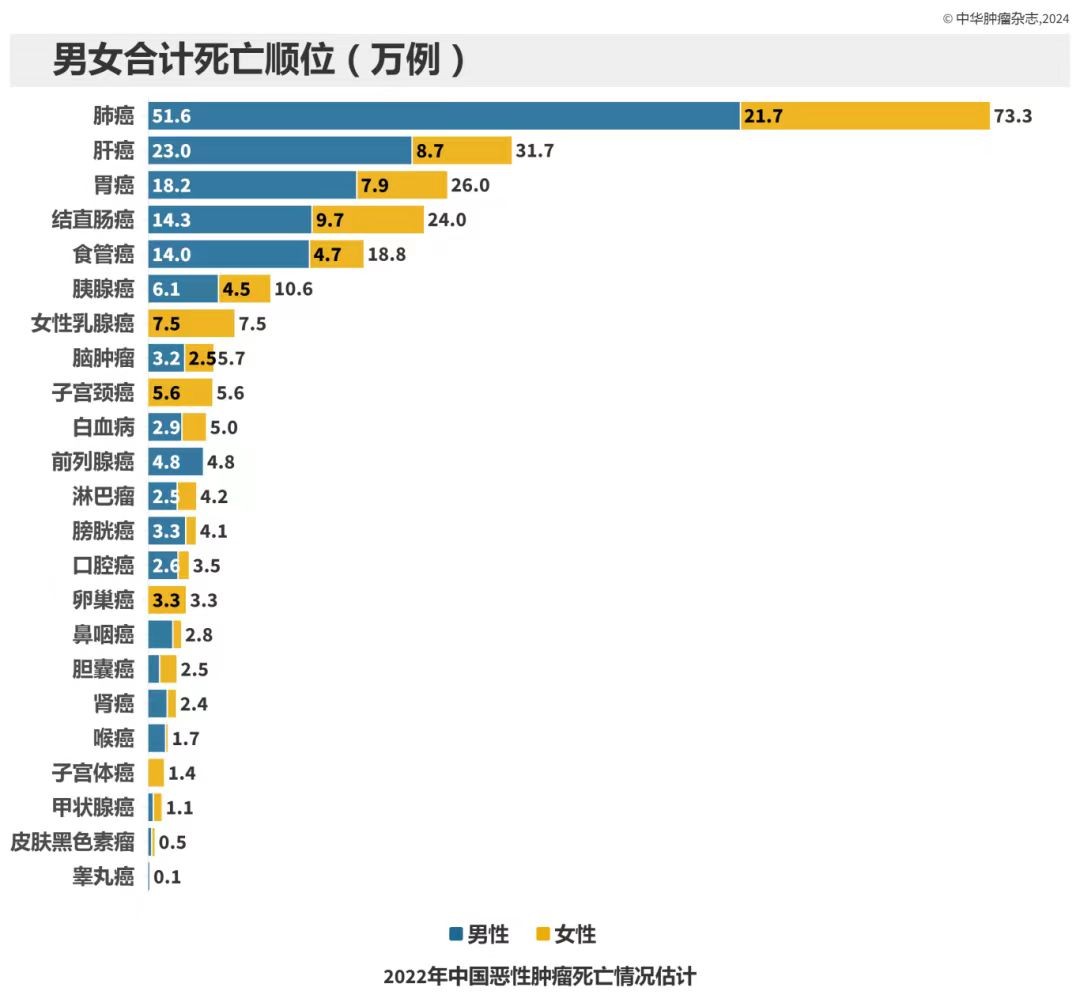

同年,我国鼻咽癌患者死亡人数约2.8人。

目前国内一、二线鼻咽癌存量患者超过20万人,若按每年新增鼻咽癌患者2.3万计算(5.1万-2.8万),3年后鼻咽癌患者存量总人数将超27万。我国约80%鼻咽癌患者EGFR呈阳性,MRG003最适配的潜在用药人群约21.6万人。假设MRG003 定价年费15万,MRG003渗透率峰值10%,那么该药潜在销售峰值将有32.4亿。鼻咽癌与其他癌种不同,其在青壮年中偏多发,患者接受付费治疗的意愿更强烈。预计MRG003鼻咽癌适应症实际销售峰值或在15亿-20亿之间。

与此同时,MRG003头颈鳞癌适应症也正在开展III期临床试验。从乐普生物公布的临床研究数据来看,MRG003头颈鳞癌适应症ORR、持续缓解时间较为突出。考虑到国内暂时没有治疗头颈鳞癌的ADC药物,MRG003头颈鳞癌适应症商业化潜力同样较大。

三、首款ADC MRG003获批日期临近,乐普生物价值重估已近在眼前。

ADC是创新药大热的分支之一。2023年,全球ADC药物交易数量、交易总金额双双创下历史新高。

随着ADC路线的商业化价值日益被挖掘,越来越多的药企开始布局ADC赛道。

(乐普生物2024年中报)

若以在研ADC管线数量计,乐普生物是国内药企中的第一梯队。乐普生物今年中报显示,公司在研管线中有7个ADC分子,覆盖了10项适应症,不乏中美多中心的项目和一些FIC/BIC的潜力分子。在ADC赛道中,乐普生物竞争优势、先发优势都较为明显。

创新药研发过程不确定性较强,国内机构通常在重磅新药获批前夕才会有明显“增仓”举动。乐普生物ADC管线虽多,但截止目前只有普特利单抗一款PD-1产品商业化。如今MRG003递交NDA,乐普生物ADC管线商业化即将开启,机构对于乐普生物ADC分子、研发平台的认可度将增加。站在财务数据的视角,乐普生物2025年净利润、经营现金流改善预期也较强。在MRG003递交NDA申请后,机构加仓乐普生物的可能性正在增加。

其余影响环节中,国内7月份出台的《全链条支持创新药发展实施方案》提出要统筹用好价格管理、医保支付、商业保险、投融资等政策,优化审评审批和医疗机构考核机制。国内创新药公司现金流、研发回报存转好预期。9月19日,美联储宣布降息50个BP。这不仅是美联储近4年来的首度降息,也超出机构普遍认为的25BP的幅度。乐普生物等全球多中心研发的创新药企正处于财务成本下降的拐点期。

“春江水暖鸭先知”的中证香港创新药指数(931787)已经走出了月线三连阳。该指数已从4月份的历史低点反弹约20%,大幅好于中证创新药产业指数同期表现。港股创新药上市公司苦现金流、流动性已久,政策利好落地后,港股创新药公司中期或将延续强势表现。

中短期内,乐普生物既有重磅ADC产品MRG003获批预期,现金流、股票流动性也处于边际改善周期,加之乐普生物总市值低于港股创新药板块可比公司,其估值修复的确定性也会比较强。@股吧话题 @东方财富创作小助手

#创新药全链条支持方案通过,哪些股受益?##高盛:本轮政策将催化新一轮政策性反弹#

本文作者可以追加内容哦 !