截至9月20日,中泰资管风险系统对各大资本市场的系统评分情况如下:

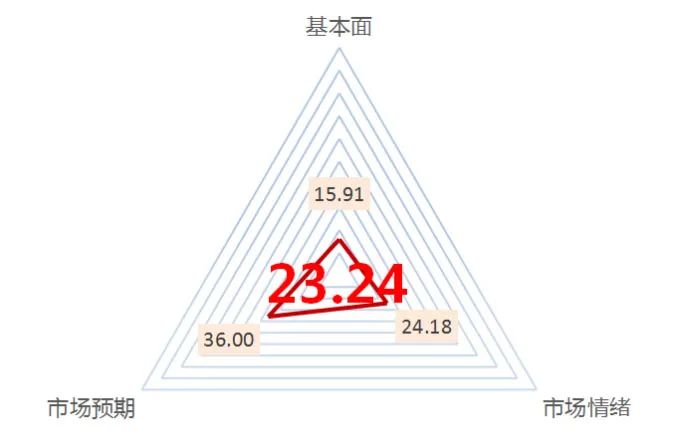

沪深300指数的中泰资管风险系统评分为23.24,较上月24.69略有下降。对比年内其他时间的评分,该数值仅略高于1月末的数值。

沪深300估值与上月相比下滑明显(本月15.91,上月24.96)。就年内而言,该数值仅略高于1月的数值(10.66)。28个申万一级行业均处于历史中低估值区间,尤其是建筑装饰、休闲服务、纺织服装行业处于历史极低位置(满分100,建筑装饰0.11,纺织服装0.33,休闲服务0.06)。

市场预期与上月基本一致(本月36.00,上月35.00)。分析师认为税收收入同比增速处于负增区间,非税收入增速表现中性,土地出让收入明显下降,地方财政运行压力增大。海外方面美联储首次降息幅度略超预期。

市场情绪较上月略有上升(本月24.18,上月19.26;分数越低表示市场情绪越低迷)。公募基金发行较上月有所回升,但仍处于历史低位。波动率较有所下降,仍处于历史低位。两融较上月略有下降,但处于历史中高位。

上述数据是截至9月20日我们对权益市场的观察数据,当然,三部委国新办发布会后,市场情绪大为提振。在此前多期的报告中,我们都明确地和大家分享我们的观点,该位置已隐含了较多偏悲观的预期,如果有质地和价格都合宜的标的,就是值得介入的布局阶段。

事实上,风险月报可以描述市场的状态,虽然极致的一致性预期和情绪经常是可靠的反向指标,但我们也无法预测拐点何时会来,就好像在处理上述数据的时候,我们并没有想到本周市场情绪会发生较大的变化。不过,我们始终相信常识的力量,并愿意主动拥抱显性风险,努力躲避隐形风险。

数据来源:中泰资管,数据截至2024年9月20日

股市潜在风险提示:

经济复苏是否符合预期;

稳经济政策出台是否及时;

国际地缘冲突;

美国经济衰退风险。

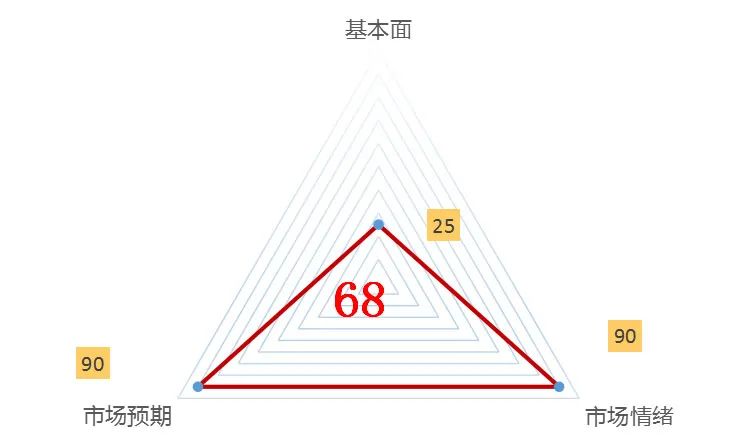

债市的中泰资管风险系统评分为68分。

8月经济数据显示,目前经济增长依然呈现为供给好于需求,外需好于内需的特征,经济复苏的基础还需巩固。地产部门的周期性调整,金融数据“挤水分”,均限制了信贷扩张的空间,市场风险偏好较低。9月24日三部委重磅组合拳,提供了债市预期内的降准、降存量房贷利率和超预期的降息、资本市场支持工具,因此长端和超长端短期需要经历定价的再平衡。

一方面需要防范后续财政加码稳增长的情况,以及基本面高频数据的改善情况,包括降息、存量房贷调整后企业、居民扩表意愿的变化;

另一方面9月24日债市大跌仍然是资产端的预期调整,需要关注负债端的传导。如果出现基民赎回债基、买入股基,则需要高度防范负债端的负反馈。

中性情景考虑到降准、降息、存款利率下调有待落地,仍然有利于存款流向理财产品,债市负债端的风险总体可控。

央行宣布四项重大货币政策包括以下四个方面:

1. 下调存款准备金率0.5个百分点,释放资金约1万亿,年内视市场流动性状况再下降0.25-0.5个百分点;

2. 7天逆回购利率降低20BP至1.5%,引导贷款市场报价利率与存款利率同步下行,保持商业银行净息差的稳定。

3. 降低存量房贷利率,统一房贷最低首付比例。引导商业银行将存量房贷利率降至新发放利率附近,平均降幅在0.5个百分点。二套房贷款首付比例从25%下调至15%;优化3000亿元保障性住房再贷款,央行支持从60%提高至100%;年底前经营性物业再贷款与金融16条政策文件延期至2026年底(原本为2024年到期)。

4. 央行首次创设货币政策结构性政策支持资本市场,这将短期改变A股缺乏增量长期资金的困境。其中证券、基金、保险公司互换便利,首期操作规模5000亿元,未来可视情况扩大规模。创设股票回购增持再贷款,利率2.25%,首期规模3000亿,如果这项工作做得好,后续可以追加。平准基金正在研究。

经济数据方面呈现出弱现实的特征,市场对于内外需下行共振风险的担忧逐渐升温。一方面,当前美国大选仍存在较大不确定性,中美贸易环境面临恶化风险,增加了外需的不确定性。美联储启动降息后,人民币汇率被动显著升值,给出口部门带来成本压力。8月以来离岸人民币由7.27升至6.98水平。另一方面,企业和居民部门的实际利率高企,包括地产部门金九银十旺季不旺,房价低迷、工业品疲软。截止9月23日,三十大中城市商品房成交套数月度同比增速由8月的-24%下降至-44%,二手房挂牌价指数月度均值同比增速由-10.7%小幅下降至-11%,9月南华工业品指数月度均值同比由8月的-2%大幅下降至-12%,9月PPI同比增速可能由8月的-1.8%下降到-2.7%至-3%水平。

政策密集出台比单一政策强度更加重要。此前市场处于弱现实、弱预期的重要原因之一是政策面托举力度偏弱,节奏偏慢。现实和预期经常性的处于负反馈的压力之中。此次央行同时宣布降准、降息、降低存量房贷利率、降低二套房首付比例等措施,将显著改善居民部门提前还贷的压力,促进更多消费意愿。前八个月,居民部门存款增加9.65万亿元,但中长期贷款仅增加1.3万亿元,后者为2013年以来同期最低水平。

国内资本市场持续低迷,9月初至9月23日,上证综指持续低于二十年均线,不仅反映盈利改善乏力的担忧,也有负债端缺乏增量长期资金的困扰。从央行支持资本市场两大工具首期规模来看,有望带来至少8000亿增量资金的空间,中短期有望提振风险偏好,但具体落地时间和效果尚待观察。

综上所述,当前债市环境有望从前期“弱现实、弱预期”转为“弱现实、预期改善”的阶段,长端利率调整压力存在。考虑到政策拐点到基本面拐点仍有距离,年内调整风险整体可控。

对机构投资者,由于存单的高性价比,和资金面的季节性高波动,增量政策可能改善的预期,存单提供了短期10月防守的静态票息价值。需要关注宏观审慎监管对长端利率偏低的干预。若年内财政增量政策不及预期,以及基本面改善不及预期,风险资产超跌反弹乏力,潜在下行风险需要更大对冲力度,则提供11月攻防转换的确定性。

债市潜在风险提示:

国内经济修复超预期;

地产行业恢复超预期;

海外需求超预期。

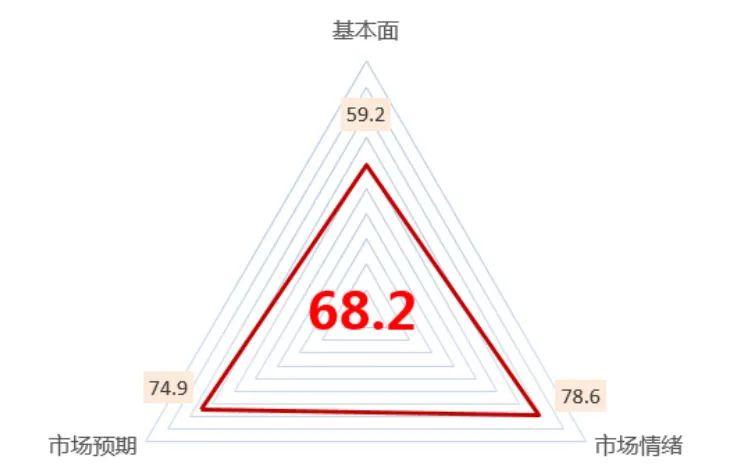

截至9月24日,大宗商品黑色板块的中泰资管风险系统评分为68.2,风险属于偏高区间,比上月提升较多,当前位置持有黑色板块品种承受风险程度偏高。

国际方面,美联储9月降息50BP,基本符合市场预期。以色列周边局势日趋紧张,存在较大不确定性。

国内方面,政策密集来袭,不仅有确认降低存量房贷利息,降低首付比例等直接利好黑色的政策,也有鼓励上市公司股东回购的实质性政策。

在黑色基本面没有太大变化的情况下,市场的情绪被迅速点燃。我们需要冷静应对,观察政策的执行以及真正传导到黑色产业链的情况。

数据来源:中泰资管,数据截至2024年9月24日

黑色板块潜在风险点:

地产支持政策能否稳住地产市场仍需检验;

俄乌冲突加剧,尚未看到缓解的可能性;

以色列周边地缘风险加剧。

$中泰星元灵活配置混合A(OTCFUND|006567)$

$中泰开阳价值优选混合A(OTCFUND|007549)$

$中泰兴诚价值一年持有混合A(OTCFUND|010728)$

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

本文作者可以追加内容哦 !