作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的肉桂卷

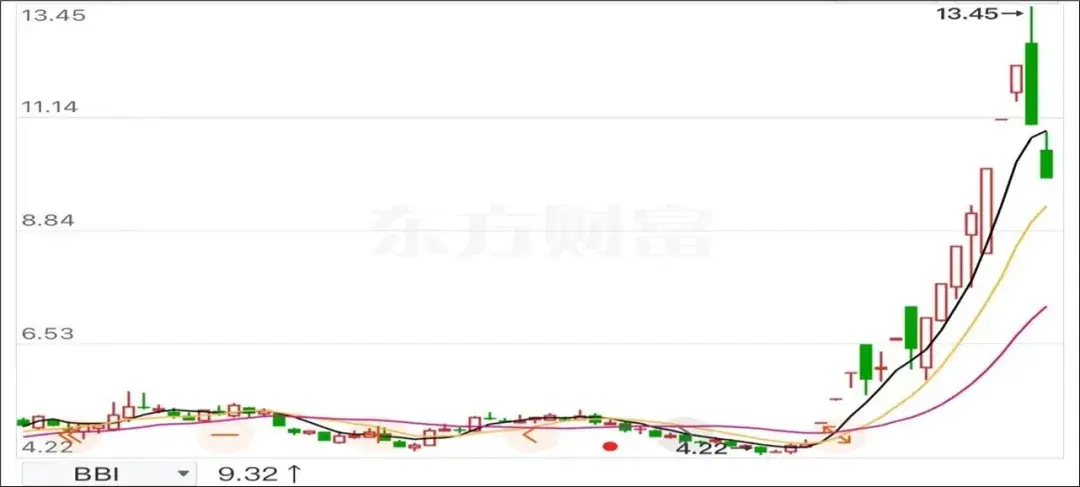

9月,$保变电气(SH600550)$成为A股市场的香饽饽。

东方财富数据显示:自9月2日开始,保变电气的股价一路上扬。股价来看,9月2日-9月23日间,14个交易日中,出现多个涨停,股价涨幅高达175%;市值来看,直接从8月30日的81.76亿元,上涨到225.22亿元,近乎翻3倍。

来源:东方财富官网 保变电气(截至2024年9月25日)

股价暴涨,缘自公司的一纸公告。

9月1日,保变电气公告称:其控股股东中国兵器装备集团将与中国电气设备集团开展输变电设备业务的整合,从而导致公司的控股股东发生变更。

说起中国电气设备,可谓电气行业响当当的龙头,旗下有$中国西电(SH601179)$等7家上市公司。此波整合,保变电气有种改头换面的架势,市场自然兴奋。但头面易改,业绩难改。十营八亏、债台高柱、资金紧张,保变电气恐怕很难涅槃重生。

一、进军新能源巨亏,靠资产置换求生

2001年,保变电气登陆上交所上市。

从业务来看,保变所处行业为电力工业的输变电装备制造业。具体来说,公司主营输变电装备业务,主要从事变压器及配件的制造与销售。经营范围包括:变压器、互感器、电抗器等输变电设备及辅助设备、零部件的制造与销售;以及输变电专用制造设备的生产与销售等。

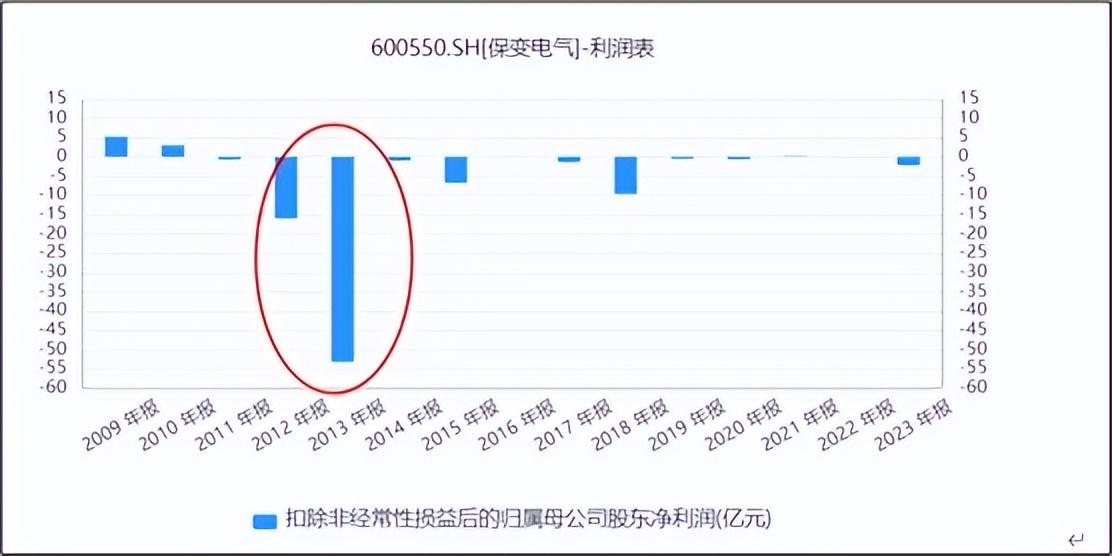

2004年开始,保变数百亿投资进军新能源产业。然而,2008年金融危机爆发。金融危机的阴霾下,一方面因企业破产等,能源需求减少;此外,原油价格下降,新能源的价格优势被削弱。多重因素影响,整个新能源产业遭受重创,重仓新能源的保变业绩接连下滑。数据显示:2012年和2013年,保变扣非归母净利润分别亏损15.97亿元和53.21亿元,被实施退市风险警示。

来源:同花顺iFinD—扣非归母净利润

为自救,保变开始了与原控股股东天威集团之间的资产置换。简单来说,将亏损的新能源业务置换给天威,天威将盈利或者小幅亏损的业务置换给保变。可笑的是,如此安排,天威还要给保变补7000多万的差价。

此外,天威被中国兵器收购。2014年,保变又向中国兵器定增,中国兵器正式成为其新的控股股东。经过一些列操作,2016年保变扣非归母净利实现盈利500多万,勉强算保住了。

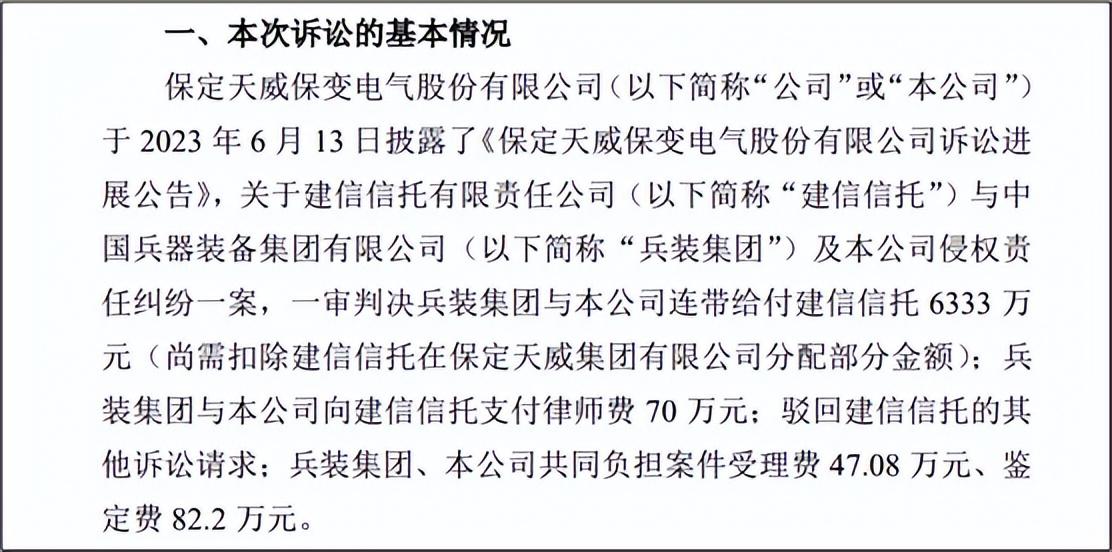

但天威就惨了。2015年,天威因巨额亏损,无法偿还到期债务,成为首只违约的国企债券。2016年,被裁定破产。对于天威的破产,其债权人建信信托存在异议。2018年,建信信托提起诉讼。

2023年,法院判决:保变电气与中国兵器存在隐瞒事实、侵占天威集团资产和逃避债务的故意,并裁定两者连带赔偿建信信托6333万元。

来源:公司公告(2024年1月5日)

二、业绩不佳,十营八亏

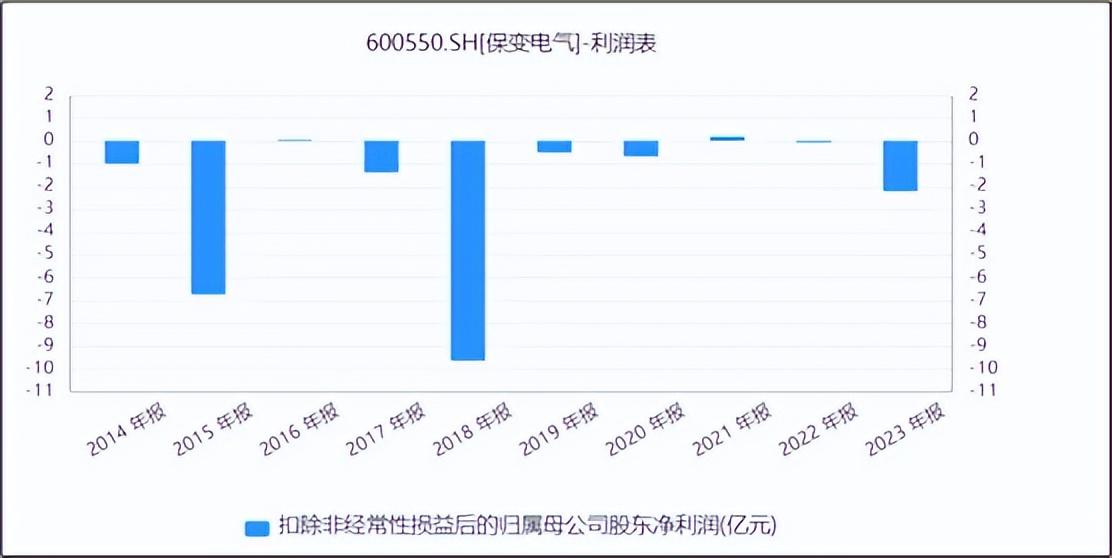

靠资产置换求生后,公司的业绩也并不理想。

2014-2023十年间,公司仅2016和2021年小幅盈利。其余年度,扣非归母净利润均为亏损。

来源:同花顺iFinD—扣非归母净利润

今年,在国家电网投资增速、特高压建设进入密集期,以及新能源并网需求提升的背景下,电力设被企业获得了一定的发展机会。2024年上半年,保变电气营收增速为45.82%。增速来看,同行中也算可圈可点。但因公司前期业务不佳,在A股同业中,保变收入规模仍为最低。

来源:同花顺iFinD—同业比较

退一步讲,规模小也不是问题,只要盈利能力强,也算一段“小而美”的佳话。然而,事实恰好相反。横向来看:2024年上半年,保变电气的毛利率为16.66%,在A股同行中,妥妥地垫底。

来源:同花顺iFinD—同业比较

由此可见,保变已深陷经营困境,难以脱困。

三、多年亏损,钱财已空

市场统计显示:截至2023年,上市23年,保变电气累计亏损41亿元,仅有的家底早就被掏空了。

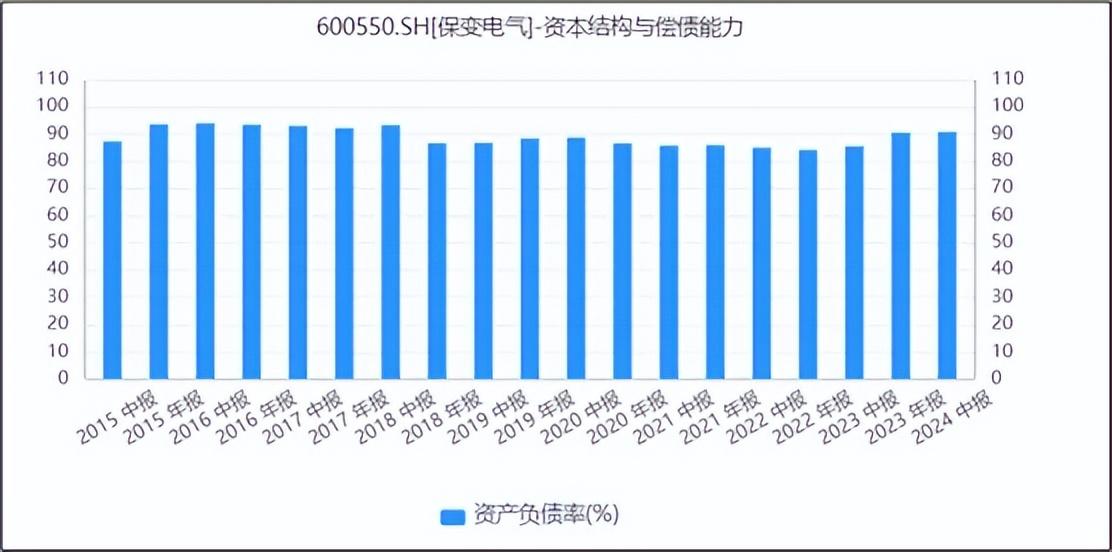

整体资本结构来看:截至2024年上半年,保变的资产负债率已突破90%,已经在“资不抵债”的边缘反复试探了。

来源:同花顺iFinD—资产负债率

短期来看,那就更加刺激。截至2024年上半年末,保变的账面只有5.61亿元的货币资金,但同时确有15亿元的短期负债。三倍之差的流动性,也是有点考验。

这样的保变,单靠改头换面,恐怕远远不够,还得是实实在在的帮扶。但首先,根据公司公告,具体重组计划,并未出台;其次,央企重组的立场,恐怕还是大处着眼,实现产业的整合吧。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$平高电气(SH600312)$

#保变电气再度跌停,炒作结束了?#

本文作者可以追加内容哦 !