泼天的富贵来到创业板这边。今日,A股进一步上行,创业板走出特别亮眼的行情,暴涨10%,权重股集体大涨。(数据来源:Wind,截至2024.09.27)

回看前三季度,整体上大盘价值及高股息红利风格更受关注,MSCI中国A50互联互通指数和上证红利指数表现也略胜一筹;尽管多数时间成长风格均在底部持续震荡,但近期以创业板指为代表的成长风格开始频繁异动。

从历史经验看,伴随年末资金调仓,以及在保收益需求的催化下,四季度的市场风格往往较前三季度而言具备较为明显的差异化特征。若是反转效应延续,进入四季度,A股成长风格能否反转?当前有哪些因素支撑?

美联储超预期降息,成长股有望率先反转

北京时间9月19日,美联储宣布将联邦基金利率下调50个基点至4.75%~5.00%,超出市场预期,开启自2020年3月16日以来首次降息。

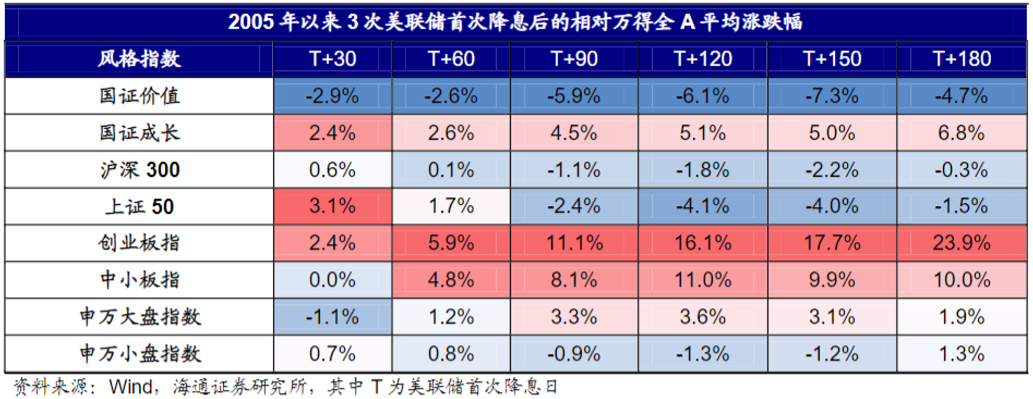

回看历史行情,海通证券统计了2005年以来美联储3次降息后30、60、90、120、150、180 天内成长/价值、大盘/小盘风格指数的表现,可以发现:

→ 预防式降息期A股成长风格胜率更高,大小盘风格不明显。2019年7月首次预防式降息落地后半年内国证成长/国证价值持续上升;申万大盘/申万小盘走势较为徘徊,降息落地后3个月内大盘风格略微跑赢,但6个月内小盘风格表现更优;

→ 纾困式降息期A股价值、小盘风格占优。2007年9月、2020年3月首次纾困式降息落地后半年内成长风格整体跑赢;2001年1月、2007年9月、2020年3月申万大盘/申万小盘走势略有分歧,其中前两次小盘跑赢,后一次大盘更强,因此综合看小盘胜率更高;

据美联储降息分析师称,目前美国经济整体相对稳健,本次降息为提前发力的预防式降息,防止未来失业率持续走高及经济下行,故综上所述,投资者风险偏好有望持续提高,A股成长风格将有望跑赢。

那在历史降息周期中,创业板指的表现究竟如何呢?

我们发现,首次降息落地1个月内成长、大盘风格表现更优。这是由于降息有助于降低企业融资成本,因此依赖外部资金、处于高速扩张期的成长型公司或更加受益。

但长期来看,以创业板指为代表的大盘成长风格表现较强,首次降息落地后180天后相对万得全A平均涨跌幅达到23.9%,

重磅政策大礼包来袭,市场风险偏好得到改善

本周,重磅利好政策陆续出台。

“

9月24日,央行于发布会上宣布了一揽子政策措施,包括降低存款准备金率和政策利率,并带动市场基准利率下行;降低存量房贷利率,并统一房贷的最低首付比例;创设新的货币政策工具,支持股票市场稳定发展。

9月26日,政治局会议更是重磅,赶在节前召开,凸显出政策层面的重视,释放出较为明显的发力经济的信号。会议对于资本市场的重视进一步提升,提出努力提振资本市场,大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点。要支持上市公司并购重组,稳步推进公募基金改革,研究出台保护中小投资者的政策措施。最后,会议直指促消费和惠民生等关键议题,提出促进中低收入群体增收,提升消费结构。

”

多部门释放的政策“大礼包”,点燃资本市场做多热情。投资者预期发生快速变化,市场从极度低迷时刻快速回归,各大指数均有不错表现,市场人气快速进入过热阶段。

结合市场的快速反弹及各项利好,各机构也火速进行政策解读。

兴业证券认为,对于A股市场,海外宽松叠加国内政策发力,从各项指标看当前市场均已处于底部区域,来自政策的加持有望打消投资者的犹豫,市场也有望逐步从底部区域突围。

中金公司分析称,政策层积极表态有利于提振投资者情绪,政策发布当日A股市场已经出现明显反弹。当前 A 股市场具备较多偏底部特征,市场具备较好的估值吸引力;强势股补跌也往往是历史阶段性底部的常见现象。

权重板块逐步修复,高景气赛道有望触底反弹

电力设备行业

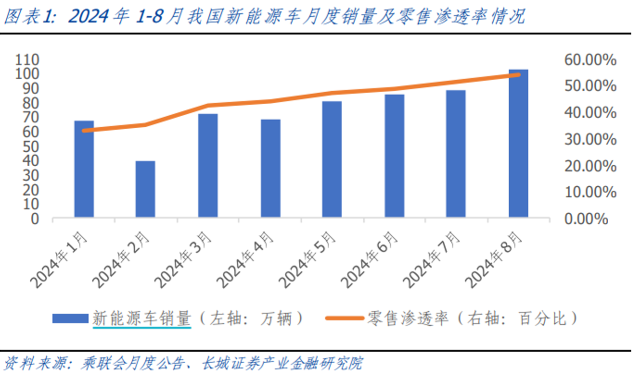

根据乘联会数据,国内方面,2024年8月我国新能源汽车产销分别完成105.1万辆和102.7万辆,产量环比增长12.7%、销量环比增长17.0%,同比分别增长32.6%和43.2%,8月新能源车国内零售渗透53.9%,较去年同期37.3%的渗透率有明显提升;

出口方面,2024年8月我国新能源车出口9.9万辆,同比增长23.7%,环比增长7.6%,占乘用车出口24%,其中纯电动占比新能源出口的80.8%。1-8月新能源汽车累计出口78.7万辆,同比增长20.1%。

8月新能源汽车市场表现出巨大的增长潜力,国内销量与出口量均实现显著提升,中国新能源汽车行业呈现蓬勃向上的发展态势。

医药生物行业

消息面上,美当地时间19日,参议院版本2025财年国防授权法案(简称NDAA)对外公布,其中纳入93项修正案,但不包含“生物安全法案”相关提案。这意味着生物安全法案大概率无法联合其他法案立法,只剩单独立法途径。

国内方面,新一轮医保谈判即将落地,医保资金支持创新药的政策趋势不会改变,医疗反腐进入常态化,医药行业的盈利有望从2H24开始逐步修复。展望后市,美国降息背景下,医药行业增长有望拉动,板块有望触底回升。

拐点出现之后怎么看?

市场近几日的快速放量来自过去长期的低迷以及投资者情绪的快速转向,此前市场下行周期持续的时间已经非常充分,前期的超跌态势及历史非常低的估值水平一定程度上为后续反弹延续提供了先决条件。

目前拐点已经出现,指数已然从前期下行趋势转入到了反弹及震荡区间。以年为维度,今年的两次双底走势也非常符合投资者认知变化过程。

在一片狂热的时候,小夏还是想提醒大家,历史上牛市的主线背后通常都有产业周期作为支撑。

市场上涨的过程中,各板块轮番涌动,对我们来说更为重要的是,把握自己能力圈的投资机会。当前指数或进入阶段性做多区间,我们不妨静待短期热情缓解后布局,追求大概率的正确。

关注自身的持仓,不急于入场,更要尽量避免仓促布局,坚持投资纪律,在他人“贪婪”的时候保持一份定力,避免追涨杀跌。

如果我们不确定何时入场,不妨通过定投的方式,小仓位“试水”来平滑波动。展望后市,指数的强弱或取决于增量政策及经济动能等变化。

创业板100ETF华夏(159957)及其联接基金

(006248/006249)

紧密跟踪创业板指数,按申万一级行业来看,电力设备、医药生物和电子等新兴经济行业占比超60%,高成长高弹性特征显著。目前,创业板指最新市盈率(PE-TTM)仅23.53倍,处于近10年0.2%的分位,估值性价比凸显。数据显示,创业板指数前十大权重股分别为宁德时代、东方财富、迈瑞医疗、阳光电源、中际旭创、温氏股份、汇川技术、新易盛、亿纬锂能和爱尔眼科,前十大权重股合计占比超50%。

滑动查看完整提示:

数据来源:iFinD,截至2024/9/14,以上内容主要参考资料来源海通证券、兴业证券、长城证券等。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

风险提示:

创业板综指2019-2023完整会计年度涨跌幅分别为38.72%、47.85%、17.93%、-26.77%、-5.41%。

1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告 9. 市场有风险,投资须谨慎。

本文作者可以追加内容哦 !