近期,一系列资本市场支持性政策出炉,9月26日中共中央政治局会议召开,会议再次强调活跃资本市场,非银金融成为核心受益板块之一,9月23日-27日,申万非银金融行业指数累计上涨23%。从非银金融板块的反弹逻辑来看,当前有怎样的利好逻辑支撑,后市行情又应如何把握呢?

政策发力提振资本市场,带动非银金融基本面预期改善

近期,资本市场支持性政策批量落地,央行创设结构性货币政策工具,政治局会议强调引入中长期资金,打通社保、理财、保险资金入市堵点,鼓励上市公司并购重组,稳步推进公募基金改革等。

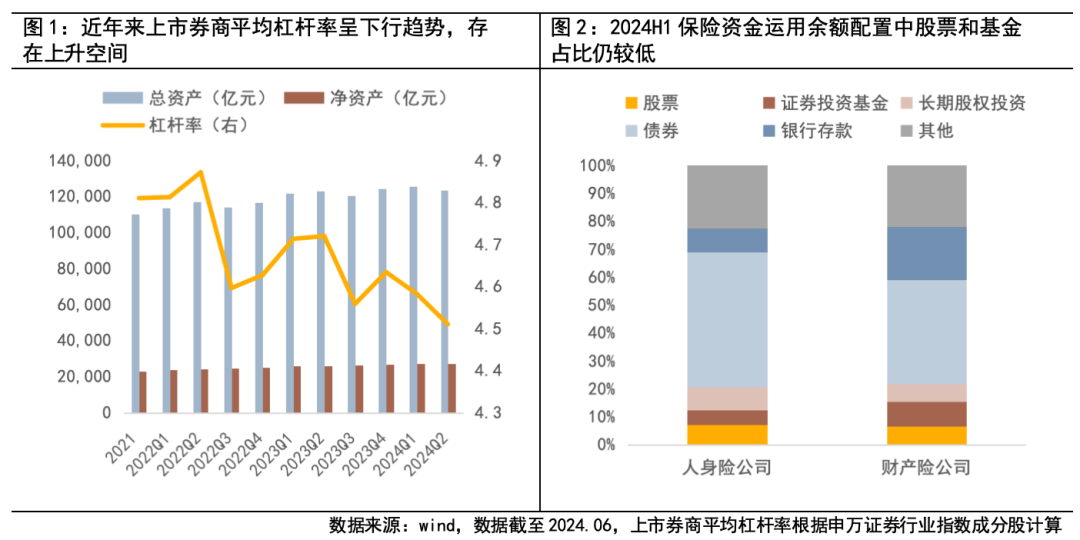

首先,央行为证券、基金、保险公司提供互换便利,有利于提升非银机构的资金获取能力和股票增持能力。央行支持符合条件的证券、基金、保险公司使用自身拥有的债券、股票ETF、沪深300成份股作为抵押,从央行换入国债等高流动性资产,有望改善非银机构流动性,带动加杠杆能力提升。2022年以来,上市券商杠杆率整体呈下行趋势,截止2024H1,申万证券II指数成分股平均杠杆率为4.5x,存在一定上升空间。

第二,政策引导中长期资金入市,有助于发挥长钱的“压舱石”作用。对非银机构而言,一方面,政策要求完善中长期资金三年以上长周期考核机制、打通长期投资障碍,有助于改善险资、养老金等资金的长期投资环境,助推资金配置优势权益资产;另一方面,权益是险资增厚投资收益的重要来源,资产端有望受益于政策提振下的权益市场回暖。

第三,新“并购六条”有望促成并购重组交易数量和规模的进一步增长,近期券商板块已有重大合并事件推出,结合历史经验,券商合并潮往往是市场回暖的前奏,也有望助力非银板块的活跃表现。

分母端修复行情有望持续演绎,分子端待政策效果兑现

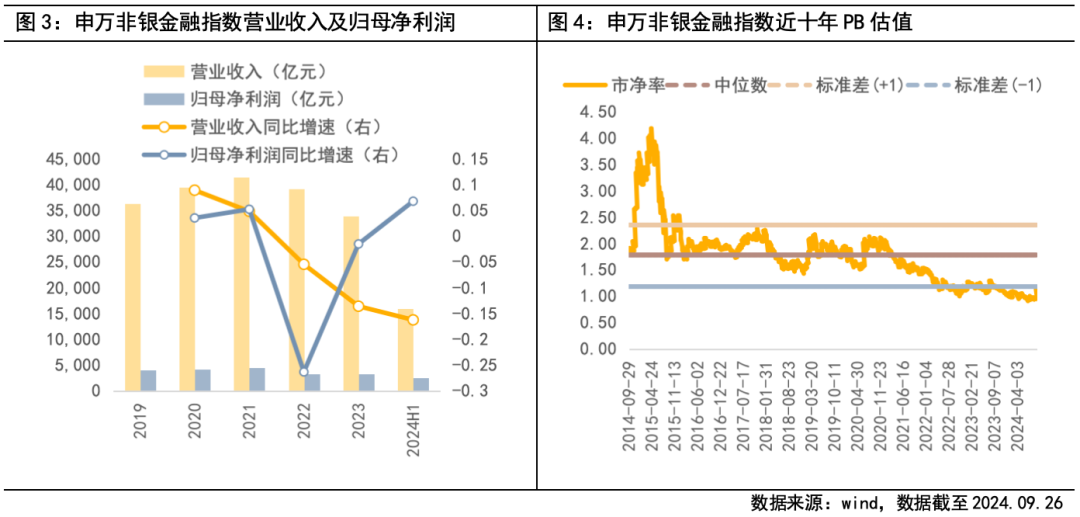

从板块反弹的阶段演绎来看,当前处于反弹的第一阶段,政策是驱动板块回暖的主要因素,预期改善下分母端率先受益。截至9月26日,申万非银金融行业指数PB估值处于近十年12.55%的低分位水平,当前非银金融板块仍存在较多破净公司,9月24日,证监会发布《上市公司监管指引第10号——市值管理(征求意见稿)》,提出要求长期破净公司披露估值提升计划,关注破净公司的估值修复情况。总体而言,政策带动下非银金融板块估值修复存在较大空间,分母端修复逻辑有望持续演绎。

分子端,政策传导至盈利层面的效果仍待观察。从1H24非银金融各版块业绩来看,券商板块营收同比-13%、净利润同比-22%,业绩仍明显承压;保险板块持续降本,盈利表现有所回暖,中报业绩好于预期。向后看,分子端仍待政策效果兑现,布局方向上,券商盈利下行空间有限,上行弹性或较大,关注破净且经营风险较低的传统券商;险资考核周期拉长有望提升长期投资回报率,短期关注强标的;此外,金融科技赛道受益于市场风险偏好改善或迎来较大修复弹性。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !