猪肉价格反弹,猪企的股价却并未因此受益,甚至一度跌跌不休。

#盘面热火朝天,股友嗓子冒烟# $巨星农牧(SH603477)$$牧原股份(SZ002714)$

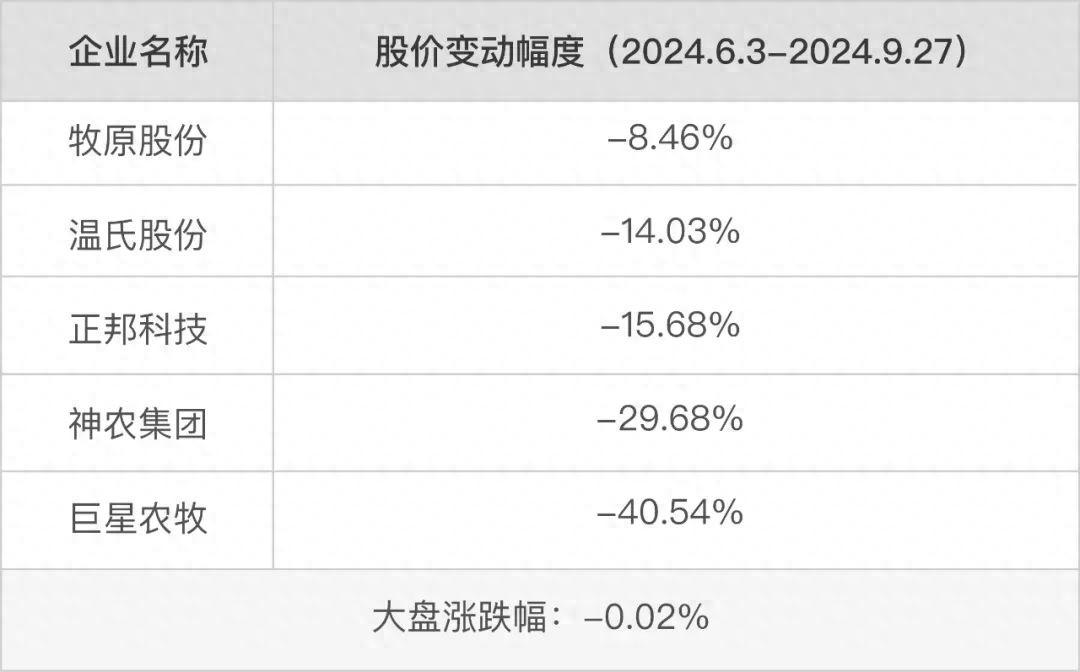

源媒汇统计了A股上市猪企近三个月来的股价变动后发现,以成本控制著称的龙头牧原股份,近期也跌了8.46%,远超大盘0.02%的变动幅度。然而,这还是在一众猪企中跌幅相对较低的,其他公司的情况更糟。

其中,巨星农牧的股价跌幅高达40.54%,在众多猪企中排名居首。

更不幸的是,巨星农牧还深陷成本造假疑云。

01

市场资金抢跑

从行业端分析的话,影响企业盈亏的主要是生猪价格,而生猪价格又主要受市场供需关系的影响。

除了受非洲猪瘟影响的2018年以外,我国近年来每年人均的猪肉消费量稳定在30kg左右。因此在需求端相对稳定的背景下,生猪价格主要受供给端,也就是生猪养殖企业的影响。

由于生猪生产周期较长,养殖户对市场信息反应滞后,导致猪肉市场供需关系出现周期性波动现象,即所谓的“猪周期”。因此,在猪价周期波动的背景下,生猪的养殖成本是否低于生猪的价格,是各家养殖企业能否盈利的关键。

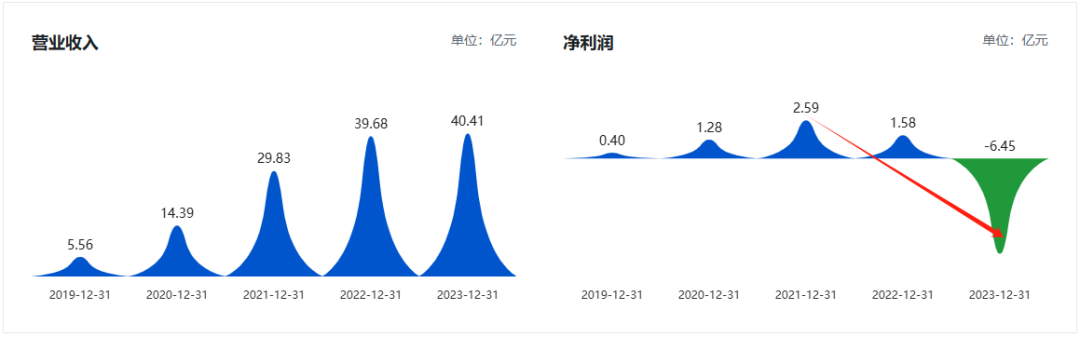

生猪期货价格在2022年10月中旬达到24.3元/kg的短期高点后,便开启了一段长达1年多的下跌。受猪价下行影响,即便巨星农牧2023年实现营收40.41亿元,但是当年却巨亏6.45亿元,相当于亏完了2017年至2022年的净利润总和。

截图来源于巨潮网

除了猪价下跌以外,造成公司巨亏的原因还与近年来不停的扩张分不开。

2021年3月,巨星农牧通过非公开发行股票的方式,向特定对象定增了约3818万股,募资总额达到4.2亿元;2022年3月,巨星农牧向不特定对象发行了可转换公司债券,发行面值总额为10亿元;2023年12月,巨星农牧拟向特定对象发行股票募集资金总额不超过17.5亿元。

这几次募资的主要目的,均是为了公司养殖业务发展和产能建设。而巨星农牧不停扩张的原因,就是基于猪周期这一波动规律,在猪价下行的时候逆势扩张,以期未来猪价走入上行通道。

在真金白银的投入下,随着养殖规模的扩大,巨星农牧的生猪出栏量从2020年的31.5万头,大幅攀升至2023年的267.37万头,期间涨幅高达748.79%。养的猪变多了,再加上2023年猪价大幅下跌,进而导致了公司当年的亏损扩大。

不过,即便当年公司巨亏6.45亿元,2023年度巨星农牧的股价却整体呈上行走势。

“在二级市场,资金买卖股票大都是基于对公司未来的预期,也就是资金会有‘抢跑’这一现象。具体到巨星农牧这家企业的话,2023年期间买入的资金也秉持了‘未来猪价会上涨’这一理念,因此这些资金买的是公司未来盈利的预期,所以即使当年业绩亏损,股价反而逆势上涨。”A股资深投资者雷斌(化名)向源媒汇解释道。

生猪期货价格在2024年2月下旬触及约13.5元/kg的低点后,便开启了一段持续至8月初的上升行情。

截图来源于东方财富

在这波猪价上行的影响下,巨星农牧今年上半年的业绩也终于有所改善。公司公布的一季报和半年报数据显示,虽然整体来看公司上半年仍在亏损,但是二季度已经实现盈利。

而在猪价上行的这小半年时间里,公司的股价先是震荡整理,然后在6月初开启了一轮跌幅超50%的下跌。

“之前预期巨星农牧将实现盈利的资金,在公司成功扭亏为盈的利好消息兑现后,纷纷选择了继续‘抢跑’并卖出股票。加之近两个月大盘整体下跌的不利影响,这些因素的共同作用下,导致了这家公司股价的下滑。”雷斌分析道。

不过,巨星农牧的跌幅远超同行,也有其自身的一些原因。

02

成本造假疑云

养殖成本和完全成本直接决定了一家猪企能否盈利,因此是其最为核心的数据之一。但是巨星农牧此前却被怀疑在成本端可能存在“猫腻”。

需要说明的是,养殖成本指的是直接与生猪养殖活动相关的成本,包括饲料、水、疫苗等直接成本;而完全成本除了包含养殖成本之外,还包括其他一些间接成本,如管理费用、销售费用、企业运营等成本。

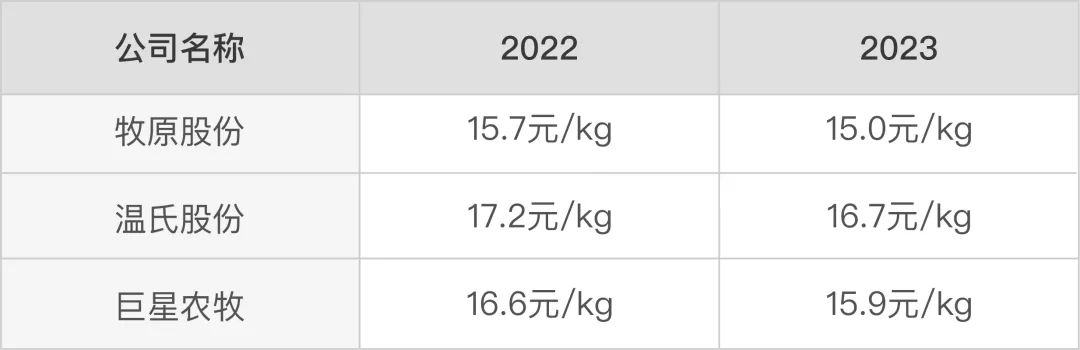

2022年度,巨星农牧以16.6元/kg的完全成本位列上市猪企第二名,仅次于以成本著称的龙头牧原股份;到了2023年,各家猪企的完全成本均有下降,巨星农牧仍名列前茅。

生猪养殖行业中,降低成本是提升企业竞争力和盈利能力的关键。一般来说,常见的降本方法如提高饲料转化率、优化种猪管理、改进饲养环境、加强疫病防控以及采用现代技术等。

但是这些技术对于同属于一个行业的竞争者来说,门槛并不算高,因此规模反而成了各猪企降低完全成本的关键。养殖规模越大,其完全成本理论上就可以更低。

但是与2023年牧原股份6300余万头和温氏股份2600余万头的出栏量相比,巨星农牧当年的出栏量仅为267万,连零头都不到。所以在巨大的养殖规模差距之下,也引来了媒体对其低成本的质疑。

今年6月末,二级市场投资者服务平台“妙投”围绕巨星农牧的成本端进行了分析,怀疑其隐藏了部分饲料成本。

妙投指出,2023年巨星农牧生猪出栏267万头,披露的生猪养殖板块的饲料成本为23.97亿元。但根据实际养殖经验推算,其饲料消耗总量与披露的数据存在差异;此外,公司在饲料采购与销售数据之间存在24.6万吨的差额。

因此,妙投怀疑,巨星农牧要么是隐藏了生猪养殖板块的部分饲料成本,要么是披露的饲料成本不足以支撑其报告的生猪出栏量,导致生猪养殖业务收入可能被虚增。

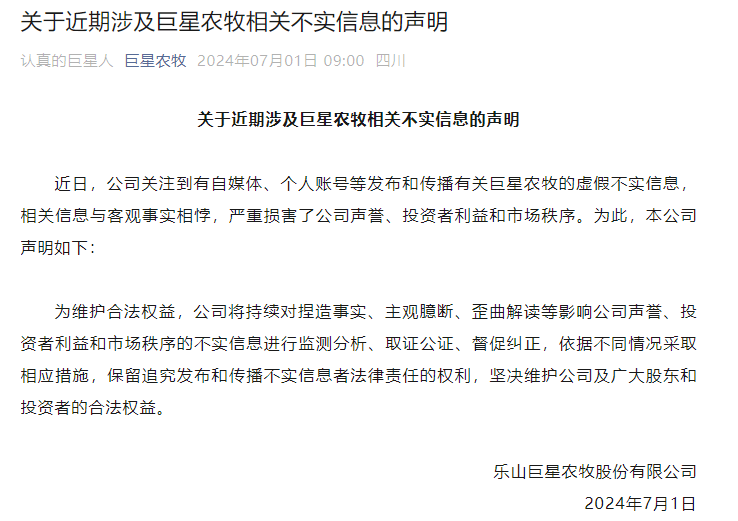

这次事件发酵后,巨星农牧也及时在公众号发布了回应。不过该回应仅提到保留追究发布和传播不实信息者法律责任的权利,并未对关键的饲料成本等数据质疑进行回应。

截图来源于公司公告

针对年报中披露的饲料成本可能与实际存在差异等问题,源媒汇向巨星农牧董秘办发送了问询邮件,截至发稿未获回复。

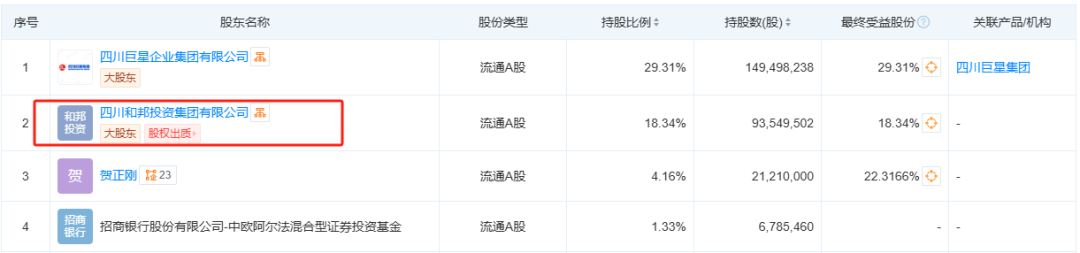

但是成本疑云还未过去,在股价跌跌不休的背景下,巨星农牧二股东却又抛出了减持计划。

天眼查显示,巨星农牧的二股东为四川和邦投资集团。今年8月17日,和邦集团计划通过集中竞价和大宗交易的方式,合计减持不超过公司2%的股份。

截图来源于天眼查

不过源媒汇发现,这并不是和邦集团首次减持公司股份了。和邦曾在2023年底和2024年4月各减持了约1%的股份,合计套现了3.52亿元。

与彼时两次34元左右的减持价格相比,当前公司的股价在19元/股附近,不过即便股价跌了一小半,和邦集团这个二股东仍义无反顾地抛出了减持计划。

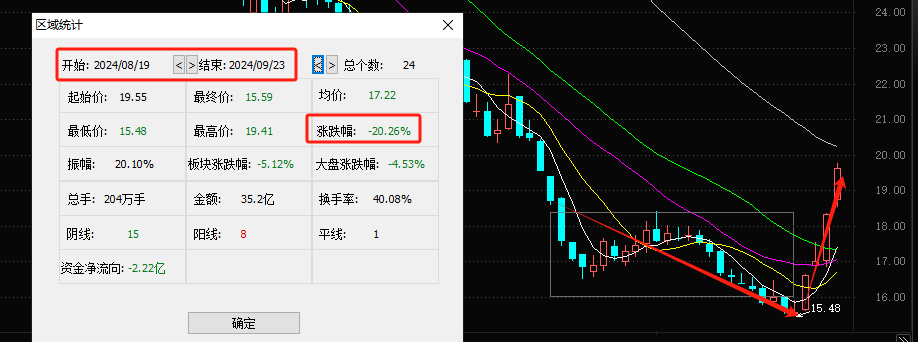

为了缓和这次减持对股价的进一步打击,巨星农牧也在8月19日披露了回购计划。但是自回购计划披露以后,公司股价先是跌超20%。近期受大盘上涨影响,公司的股价才有所回暖。

截图来源于东方财富

从二级市场的反应来看,成本风波之后,投资者对巨星农牧的信心受到了一些影响。

本文作者可以追加内容哦 !