$民生银行(SH600016)$ 存贷比

“存贷比”应该称为“贷存比”,是银行贷款总额与存款总额的比率。2019年三季报显示工商银行的存贷比为:16.66/23.37 *100%=71.30%。

曾经出于风控考虑,监管有明确的不得跨越的存贷比红线,但由于这一指标自身存在明显局限性,在2015年修订后的《商业银行法》中已经取消。但我们仍然可以一览各家银行的业务特点和风险偏好。

在从银行盈利的角度讲,贷存比越高越好,因为存款是要付息的,即资金有成本;如果一家银行的存款很多,贷款很少,就意味着它成本高,而收入少,银行的盈利能力就较差。

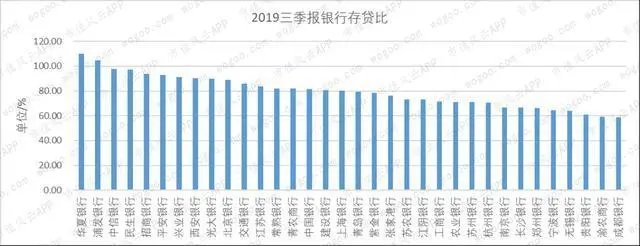

2019年三季报显示各个银行的存贷比如下图。总体而言,股份制银行的这一比例较高。

理论上来说可持续的存贷比应当

其一从货币循环的源头上看,若央行以“再贷款”的形式投放货币(也就是央行直接借RMB给银行),银行拿到再贷款时,银行帐上并没有储户存款,也没有客户贷款。只有当银行放贷款出去后,才会产生贷款,以及数额少于贷款的一笔存款。之后不断循环的结果总是贷款总额大于存款总额,导致存贷比大于1。

其二银行自身有资本金,可能银行将其一部分资本金用于放贷,导致存贷比大于1。

追加内容

本文作者可以追加内容哦 !