大量玩家抢滩,恒瑞有先手!

首款TCR-T获批,商业化路上如何避开CAR-T踩过的坑?

TCR-T疗法是一种革命性的癌症治疗手段,能够识别并攻击包括实体瘤在内的多种肿瘤。目前,多家中国药企如恒瑞医药、药明康德、复星医药和香雪制药等都在积极布局TCR-T疗法。

1.香雪制药:其TCR-T细胞治疗新药TAEST16001注射液已纳入中国国家药品监督管理局的突破性治疗品种名单,有望成为中国首款上市的TCR-T细胞治疗药物,对免疫细胞治疗创新药的发展具有里程碑意义。

2.恒瑞医药:通过其子公司恒瑞源正,恒瑞医药也在TCR-T领域取得进展,自主研发的ReGET平台转化的首个TCR-T产品HRYZ-T101获得IND批件,用于治疗HPV18+的实体瘤。

3.药明康德:作为全球领先的药物发现和开发服务平台,药明康德也在TCR-T疗法领域有所布局,其内容团队编辑了关于TCR-T疗法的报道。

4.复星医药:通过全资控股复星凯特,推动了CAR-T药物的销售放量,虽然主要是CAR-T领域,但也显示出复星医药在细胞治疗领域的深厚实力和布局。

TCR-T疗法的未来前景非常广阔,市场潜力巨大,有望成为肿瘤治疗领域的重要突破。随着技术的不断进步和临床试验的深入,预计会有更多有效的TCR-T疗法问世,为癌症患者带来新的治疗选择和希望。

大量玩家抢滩,恒瑞有先手!

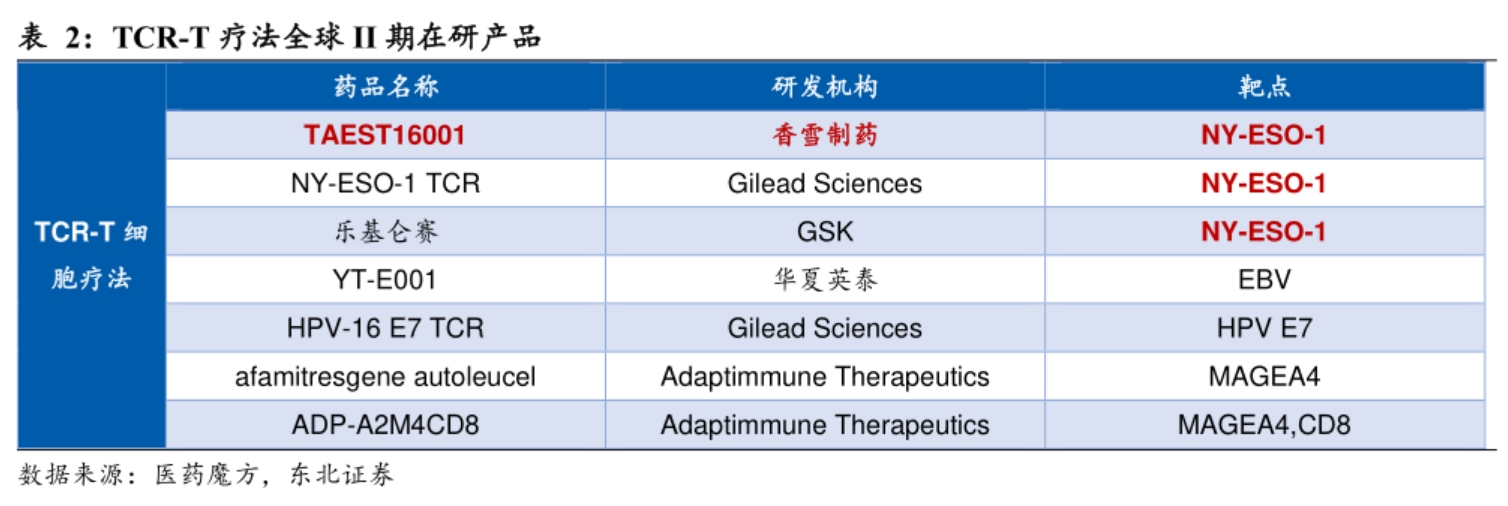

据华夏时报的不完全统计,2022年全球TCR-T疗法有269个管线项目和77个临床试验,最快的在研管线正进行二期临床,而中国在研管线的数量仅次于美国。

国内的TCR-T研发竞争者亦不少,包括香雪制药、永泰生物、可瑞生物、优瑞科生物、药明巨诺等多家企业均有所布局。

众多竞争者中,又以香雪制药研发进度最快、布局深度较好,目前公司已经有两款基于TCR亲和力增强技术的TCR-T产品(TAEST16001,TAEST1901)进入临床阶段。TAEST16001目前处于临床二期,适应症为软组织肉瘤,其一期数据曾入选2022 ASCO,客观缓解率ORR达到41.7%;另一产品TAEST1901处于临床一期,适应症为原发性肝癌。

意思的是,CAR-T领域的领先厂商们似乎也意识到了TCR-T的潜力,纷纷布局。比如,诺华投资了专注于TCR-T细胞疗法公司TScan Therapeutics,凯特则是在研管线中已有临床阶段TCR-T产品(KITE-439及KITE-718,已被复星引进),药明巨诺则是与优瑞科合作,引进+自研TCR-T管线。令人意外的是,我们观察到一向对CAR-T不感冒的恒瑞医药在TCR-T居然有“先手”布局。

2015年7月,恒瑞医药与源正细胞合资成立恒瑞源正,主要开发免疫治疗产品,其中就包括针对实体瘤的TCR-T细胞疗法。近期有消息指出,恒瑞源正的TCR-T管线即将申报IND。

结语:从各大国内老牌药企收编各家Biotech临近商业化阶段的CAR-T产品趋势来看,叠加海外TCR-T产品的良好进展,2023-2024年很可能是细胞疗法领域的反转甚至是爆发之年。

另外,国内Biotech今年也有丰富的催化剂:比如永泰生物肝癌EAL产品即将公布注册性临床数据并提报BLA、科济药业实体瘤产品CT041正进行确证性二期临床有望今年释放数据..

首款TCR-T获批,商业化路上如何避开CAR-T踩过的坑

首先是Adaptimune公司研发的TCR-T细胞疗法Tecelra(afami-cel)获FDA批准上市用于治疗滑膜肉瘤,afami-cel成为首款用于治疗实体瘤的TCR-T疗法。接着是国内香雪制药的TAEST16001注射液纳入突破性治疗品种名单,适应症为晚期软组织肉瘤,成为国内首个IND获批开展临床试验的TCR-T细胞疗法。

TCR-T的获批上市也意味着这一新兴技术从临床阶段迈入商业化阶段,同时也为TCR-T赛道注入一针“强心剂”,极大提升了行业的信心。

近两年,MNC也陆续入局TCR-T。2022年11月,阿斯利康宣布以3.2亿美元收购专注于开发TCR-T疗法的公司Neogene Therapeutics。诺华除了多轮投资专注于TCR-T疗法的TScan外,还与TScan达成了数亿美元的合作,共同开发多个新靶点的TCR-T细胞疗法。BMS也在2023年7月向TCR-T疗法领域的Immatics公司追加投资了3500万美元。今年8月,国内东北制药也宣布拟收购细胞治疗公司北京鼎成肽源70%的股权。

众多MNC的入局彰显了对TCR-T赛道的坚定信心,但过去几年CAR-T疗法发展中遇到的问题,又让市场对于TCR-T的前景充满疑虑。这次藉由新疗法的获批,或许我们能重新思考TCR-T的商业化道路。

首个获批的TCR-T准备怎么卖?

获批只是开始,afami-cel如何去兑现商业价值才是关键。

由于TCR-T与CAR-T疗法的步骤大体是类似的,它们的基本思路都是提取患者的血液,在血液中分离和纯化T细胞,然后对T细胞进行在体外进行基因修饰使其能够特异性识别特定抗原,使其成为CAR-T或TCR-T细胞,之后再将成品细胞在体外进行培养扩增,最后注射进入患者体内。

也就是说,CAR-T商业化道路上遇见的问题,TCR-T大概率也会碰上。

成立于2008年的Adaptimmune(ADAP),在10年前就已入选Fierce 15榜单,经过多年市场的洗礼,自然知晓其中厉害。从2024年上半年开始,ADAP陆续投入1.14亿美元用于商业化团队以及授权治疗中心建设,并且计划在未来18个月内继续投入与此相当的资金用于afami-cel的运营。

在afami-cel获批后,ADAP已经启动了首批6到10个授权治疗中心,其中5个已经投入运营。未来几年,ADAP计划在美国各地站立约30个授权治疗中心,覆盖全美国约80%的滑膜肉瘤患者。

ADAP管理层预计afami-cel的相关销售收入将从24年第4季度开始体现在财报中,并且在2025年加速收入。虽然前期afami-cel推广的重点在美国,但ADAP管理层在致力于将afami-cel在欧洲推出,并将治疗范围扩大到其他类型肉瘤。

之所以如此,在于获批适应症患者基数不大。

据公开数据,目前全美每年约有13000例新发软组织瘤,其中滑膜肉瘤所占比例约为5%~10%,用HLA-A基因型和MAGE-A4表达量筛选后剩下的病患则更少。同时考虑到该疗法的定价达72.7万美元,以及FDA黑框警告等因素,ADAP管理层对于afami-cel的销售峰值预计也仅在4亿美元。

显然,4亿美元的营收并不能覆盖ADAP在商业化层面的投入,因此企业管理层将发展重点寄托在后续适应症的拓展上。

目前,ADAP另一条进度靠前的管线lete-cel,正处于临床2期阶段,其适应症为滑膜肉瘤和黏液样圆细胞脂肪肉瘤。根据其临床1期数据,在73例接受lete-cel治疗的患者中,45例可评价疗效,ORR率达40%,且中位缓解持续时间为10.6个月。据ADAP预测,lete-cel的销售峰值可能比afami-cel稍高,双方的营收比例可能是afami-cel占40%,lete-cel占60%。

如果说afami-cel和lete-cel只是开路先锋,那么ADAP真正寄予厚望的则是uza-cel。其主要适应症铂耐药巢癌已经到临床2期,该适应症患者人群比起前两条管线要大得多。据美国癌症协会(ACS)的数据,仅2021年,美国就有超过2.1万例巢癌新发病例,巢癌也成为美国妇科肿瘤首位的致死病因。此外,uza-cel还在推进尿路上皮癌和头颈癌,目前处于临床1期阶段。

可以看到,虽然afami-cel做到了First in Class,但真正能在商业化进程上产生质变,可能要等到uza-cel获批才能见分晓,只是ADAP能否坚持到那一天呢?

CAR-T的前车之鉴,

跑得快不如跑得稳

在新靶点和新技术路线的研发上,起个大早赶个晚集的案例层出不穷。

在afami-cel获批后不久,ADAP公布了其年中报。截至2024年6月底,ADAP持有现金约2亿美元,固定资产不到5000万美元,当期亏损约1亿美元,也就是说现金可能只够支撑到明年。为此,ADAP和Galapagos公司达成关于uza-cel在头颈癌适应症的合作,ADAP可以收到首付款1亿美元,1亿美元行权费,以及最多4.6亿美元的各种里程碑付款。

对于Biotech来说,资金紧张是常态,一款药要做好商业化至少要花两三年的时间来培育市场,后续管线能否跟上,自身是否可以坚持走下去都是问题。被MNC收购或许是一条路,在此之前,罗氏,GSK和安斯泰来都和ADAP有过合作,但最终都选择了分手。

近段时间ADAP股价的起伏也反映了市场的态度,在afami-cel获批后,ADAP股价连跌了5天,获批当日股价甚至一度暴跌近20%,后续又横盘了5天,在年中报公布后又反弹了18%,由此可见市场的纠结。

或许我们能从CAR-T的发展来推演TCR-T。

最早获批的CAR-T疗法是2017年诺华的Kymriah和吉利德的Yescarta,从刚公布的年中报数据来推算,Kymriah在2024H1销售额为2.33亿美元,同比下降12%,销售峰值可能会止步于5亿美元,而吉利德的Yescarta今年可能会达到16亿美元,估算销售峰值可以超过20亿美元。

国外主流CAR-T疗法最新营收情况,数据源于企业财报

国外主流CAR-T疗法最新营收情况,数据源于企业财报BMS在2021年获批了2款CAR-T,分别是CD19靶点的Breyanzi和BCMA靶点的Abecma,两者在今年销售额有望分别达到5亿美元和4亿美元。值得注意的是,Abcma相较于去年上半年销售额下滑了37%,反观强生的Carvykti,在2022年获批上市后就取得1.33亿美元的营收,2023年上涨276%至5亿美元,到了2024H1,同比大增81%至3.43亿美元,预计在获批上市3年后的2025年,就能跨过年销售10亿美元的门槛。

考虑到CAR-T疗法的定价普遍在40万美元左右,能达到10亿美元就算是一个优秀的成绩,目前来看,能达到这个目标的可能只有吉利德的Yescarta和强生的Carvykti。

Carvykti是强生和传奇生物合作开发的,临床数据极好,属于Best in Class。而吉利德的Yescarta能在销售上赶超诺华的Kymriah,最重要的原因可能是在疗效方面的差异。

通过FDA Label的数据来看,Yescarta的完全缓解率(CR)是65%,总体缓解率(ORR)为83%,三级和以上CRS的比例是9%;而Kymriah这两个数值分别为32%和50%,三级和以上CRS的占比为48%。也就是说,在价格差不多的情况下,效果更好,且安全性(CRS)更有保障的疗法自然更容易销售。

另一方面,各个CAR-T疗法都在努力拓展适应症,无论是销售领先的Carvykti,还是暂时落后的Abecma和Breyanzi,以及国产的泽沃基奥仑赛,都在今年上半年获批新适应症的临床。

总的来看,这几年CAR-T赛道真正跑出来在商业化上取得优秀成绩的,暂时只有吉利德和强生,临床价值有限的产品,其市场开始萎缩。而不管领先还是暂时落后一步的企业都致力于拓展适应症,以期打开更大的市场空间。

相对于CAR-T从血液瘤向实体瘤缓慢拓展的艰难,TCR-T因为必须通过与MHC特别分子的有效相互作用来产生免疫杀灭肿瘤细胞,MHC分子的优势在于其可以把胞内抗原传递到细胞分子表面,并不局限于肿瘤细胞表面的抗原,相比CAR-T能更容易去拓展实体瘤相应的靶点。

简单来说,CAR-T仅限于识别癌细胞表面的抗原,而TCR-T则能够深入洞察癌细胞内部的抗原,故而在治疗实体瘤领域内,TCR-T更具前景。此外在稳定性和安全性方面,TCR-T也更有优势。

据WHO数据,2021年全球新发癌症患者约1975.8万例,其中血液瘤新发患病例约130.5万例,占比不到10%,剩下的90%都是新发实体瘤患者。两者的市场空间完全不是一个数量级。随着后续TCR-T疗法的获批,两者的发展空间还将进一步拉大。

也就是说,TCR-T的成败与否可能并不单纯取决于具有先发优势的ADAP,而是要看后续有多少企业参与其中,以及他们的适应症覆盖情况。

“难卖”的TCR-T,

引来国内企业广泛布局

尽管在商业化层面,TCR-T有可能面临和CAR-T相同的困境,但这并不妨碍国内企业进行布局。

在ADAP产品获批的同时,国内香雪制药的TCR-T产品TAEST16001被纳入突破性治疗品种名单,有望成为国内首款上市的TCR-T疗法。

不仅仅是香雪制药,国内布局TCR-T赛道的企业约20家,从适应症来看,包括晚期软组织肉瘤、巢癌、头颈癌、胃癌、肝癌、非小细胞肺癌等多种实体瘤。相对于CAR-T从血液瘤起步,艰难向实体瘤拓展的发展,TCR-T疗法更具前景。

国内部分进入临床的TCR-T产品管线,数据源于企业官网

国内部分进入临床的TCR-T产品管线,数据源于企业官网包括星汉德生物、来恩生物、香雪制药、恒瑞源正等企业的研发进度靠前,它们都有管线进入临床2期。比如来恩生物的的首款产品LioCyx-M是HBV特异性TCR-T细胞疗法,通过mRNA技术编码TCR,用于治疗肝细胞癌。之前的临床数据显示,该疗法缓解持续时间为27.7个月,中位生存期达到33个月,因而获得美国FDA授予的快速通道资格。

可以看到目前国内多家企业都已拥有具有自主知识产权的TCR-T药物研发平台,并广泛布局多个实体瘤管线,在研TCR-T细胞疗法的靶点趋于多样化。在适应症方面,针对HPV相关肿瘤和肝癌的产品管线数量较多。在候选产品研发方面,企业采用了包括利用mRNA技术、基因编辑等创新技术,去提升候选产品的安全性和疗效,同时也对病毒载体和非病毒载体展开了探索。

整体来看,随着首款TCR-T疗法的获批,意味着监管路径已经打通,作为先驱的ADAP也将在商业化层面带来更多的探索。而国内TCR-T疗法的广泛布局,也为今后的发展打下了坚实的基础。

支付难题困住CAR-T,

也拦在TCR-T前方

虽然有着年销售破10亿美元的CAR-T疗法珠玉在前,但在国内又是另一番景象。

截至目前,国内获批上市的CAR-T疗法共有5款,定价从99.9万~129万元,而披露了销售数据的仅有药明巨诺的倍诺达。据药明巨诺财报数据,2023年共开具了184张倍诺达处方,完成了168例的回输,总营收为1.74亿元,同比增长19.3%。与国外同类产品相比,差距明显。

收入天差地别的原因在于还没有一款CAR-T疗法被纳入医保。虽然前几天,在国家医保局对2024年国家医保药品目录初步形式审查结果的公示中,有4款CAR-T产品通过2024医保目录初审,但这些百万药物要进医保可谓困难重重。

“CAR-T这类特殊疗法,在国内医保创新药支付环境没有改变的情况下,基本没有可能跨入医保的门槛。”一位业内人士向动脉网表示,企业自身也意识到了这些问题,开始寻找解决方法。

今年初,复星凯特和宸汐健康联合推出阿基仑赛注射液(奕凯达)的“按疗效价值支付计划”,这款定价120万元的CAR-T药物,患者在使用后若未能达到完全缓解,将获最高60万元的费用返还。奕凯达也成为国内首款按疗效价值支付的生物创新药。只是这样的探索更适合客观缓解率(ORR)较高的产品,ORR相对较低的产品如果照此模式,企业经营风险也会增大。

虽然企业开始探索新的疗效付费模式,但对多数普通家庭而言,CAR-T仍然是天价。为此,国内CAR-T产品开始在商业保险上寻找出路。

比如合源生物的纳基奥仑赛注射液从普惠型补充医疗保险渠道找到了突破口。去年11月,该疗法纳入了河北省的惠民保,可实现最高约80%的支付报销范畴。复兴凯特阿基仑赛注射液也在2023年底,被纳入了100个省、市的城市惠民保和超过70项商业保险。瑞基奥仑赛此前也已加入50多个商业保险产品及75个地方政府的补充医疗保险计划。

尽管做了诸多探索,但就实际情况来看,保险支付的比例依然很低。目前,各种商业保险和惠民保的支付比例约为30%~40%,剩余部分需要患者承担,对于动辄上百万的费用来说,仍然是笔不小的负担。

CAR-T遇到的这些问题,TCR-T同样需要面对。

对于TCR-T而言,和CAR-T一样面临着生产工艺复杂,成本较高的挑战,包括生产、工艺、质控、耗材、设备等多个环节的叠加,使得售价一直居高不下。新的细胞疗法要想获得商业化的成功,或许要分阶段解决成本与定价问题。

首先是短期阶段,支付方式的创新能带来直观的改变,无论是保险端的覆盖,还是按疗效付费或是买断付费等新型支付方式的出现,都能在短期内解决患者部分经济负担。从过往发展来看,竞争的加剧也能改变药品的定价。以首款CAR-T产品Kymriah为例,获批上市时价格高达47.5万美元,之后随着吉利德Yescarta的获批,Kymriah在1年多的时间里降价约30%。

接着是中期目标,这一阶段主要依赖于工艺的改进,包括自动化生产,QA及QC检测成本的降低,转染效率的提升,生产效率的提升等。以CAR-T药物生产中最核心的T细胞改造为例,目前常用的方式是病毒转染,其中病毒载体的生产和质量控制过程较为复杂,人工定制病毒载体费用高昂。因此,病毒载体效能对于成本控制也异常重要,能直接影响利润空间。

最后是远期目标,这一阶段的关键在于技术层面的突破,当前包括CAR-T和TCR-T在内的细胞疗法,在生产环节成本居高不下的原因在于需要大量的活性T细胞,如果能将高度活性的细胞亚群直接分离出来,就能优化生产过程;或是从自体来源细胞突破到异体(通用型)细胞,无需定制化生产,直接打破现有模式,大幅降低成本。

目前,国内各大TCR-T疗法企业不仅在技术层面不断创新突破,也将目标瞄向了海外市场,多家企业都启动了国际多中心临床试验。从产品自身来说,面向多种实体瘤的TCR-T相比CAR-T有着更广阔的发展前景,从商业化来说,如何避开CAR-T商业过程中踩中的这些坑,才是TCR-T能否腾飞的关键。#牛市旗手集体爆发,如何掘金券商股?# $券商概念(BK0711)$ $恒瑞医药(SH600276)$

东北制药集团股份有限公司(以下简称“东北制药”)近期在TCR-T项目上取得了显著进展。2024年8月,东北制药宣布拟收购北京鼎成肽源生物技术有限公司(以下简称“鼎成肽源”)70%的股权,以此快速切入特异性细胞免疫治疗技术研究、产品开发和临床应用领域,培育新的业务和盈利增长点。

鼎成肽源是一家专注于实体肿瘤细胞治疗产品开发及转化的研发型企业,拥有TCR-T和CAR-T细胞治疗产品完整的技术平台及产品转化体系。该公司针对、结直肠癌、胃癌、肝癌和脑胶质瘤等癌症开发了多款细胞治疗产品,其中包括靶向KRAS突变、EGFRvIII、AFP和Claudin18.2等靶点的TCR-T、TCR蛋白药和创新型CAR-T等。

其中,DCTY1102注射液是鼎成肽源研发的TCR-T细胞治疗产品,靶向KRAS G12D突变,有望成为全球第二款、国内第一款进入I期临床研究的该类型药物。KRAS G12D突变在多种癌症中较为常见,包括、结直肠癌、非小细胞肺癌和巢癌等。DCTY1102注射液的IND申请已于2024年5月23日获得中国国家药监局药品审评中心的受理。

此外,鼎成肽源的CAR-T细胞产品DCTY0801注射液已获得美国FDA的孤儿药资格认证,并正在进行中美两地的IND申请。

东北制药通过此次收购,旨在优化业务结构,快速进入细胞治疗领域,为公司的可持续发展提供新动力。同时,东北制药表示将为鼎成肽源提供充足的科研和转化经费,以推动相关产品的开发和临床研究。

需要注意的是,虽然东北制药在账面上拥有较为充足的现金及现金等价物,但公司的研发投入占比较低,且此次股权收购事项尚存在不确定性,最终交易价格还需交易各方协商一致后确定。此外,细胞治疗产品的商业化前景还面临高定价等挑战。

总体来看,东北制药在TCR-T项目上的进展表明公司正积极转型,布局生物医药领域的前沿技术,以期在未来的医药市场中占据有利地位。

$香雪制药(SZ300147)$$东北制药(SZ000597)$$复星医药(SH600196)$

药明康德作为全球领先的药物发现和开发服务平台,其在TCR-T细胞治疗癌症肿瘤项目方面的进展并未在搜索结果中明确显示。不过,药明康德在细胞和基因治疗领域具有强大的研发和生产能力,提供从药物发现到商业化生产的端到端服务。

药明康德的细胞及基因治疗业务平台,药明生基,是一个全球化的CTDMO平台,提供整合的端到端解决方案,加速细胞和基因疗法产品的上市。这表明药明康德具备支持TCR-T等细胞治疗项目的能力。

此外,药明康德在2024年上半年的经营趋势保持稳健,其在手订单快速增长,一体化需求持续增长。公司营业收入172.4亿元,其中化学业务实现收入122.1亿元,测试业务实现收入30.2亿元。公司在维持现有超过6000家活跃客户基础上,新增客户超过500家。药明康德的全球布局和强大的研发生产能力为其在TCR-T等先进治疗技术领域的进展提供了坚实的基础。

虽然具体的TCR-T项目进展没有明确的公开信息,但可以推测,药明康德在这一领域的工作可能集中在为客户提供研发和生产服务上,而不是推进自己的TCR-T治疗产品。如果需要了解药明康德在TCR-T领域的具体项目和进展,可能需要直接咨询公司或查看其最新的官方公告和新闻发布。

发展核心是开发全球领先新药。药明康德涨停板 了,香雪制药东北制药也有至少一个涨停板?

广州近期召开的第十六届中国生物产业大会以“打造生物制造新产业、开辟生命科学新赛道”为主题,按照“专业化、高端化、国际化、市场化”要求举办。大会深入围绕“打造生物制造新产业开辟生命科学新赛道”这一核心主题,举行1场生物制造高层论坛,1场生命健康嘉年华、8场专业分论坛。以及国家生物产业基地发展现场会、广州市生物医药及高端医疗器械产业链“链长会”、生物产业供需对接会等多场配套活动。论坛上,来自国内外学界、业界的专家学者登台论道,共话生物制造产业发展。

在主题为《生物制造创新的未来展望》的大会圆桌论坛上,香雪制药董事长王永辉代表广州生物医药龙头企业作为特邀嘉宾进行了分享。王永辉表示:“生物医药是技术导向和创新驱动的高科技产业,中国企业发展的核心是持续开发出全球领先的创新药物,真正具有全球创新性和临床价值的新药,具有广阔的国际市场。”

王永辉在现场还分享了香雪制药子公司香雪生命科学TCR-T细胞治疗药物TAEST16001注射液纳入突破性治疗品种名单,有望成为中国第一款上市的TCR-T细胞治疗创新药物,这对中国免疫细胞治疗创新药发展具有里程碑的意义。据介绍,香雪生命科学目前已拥有自主研发和自主知识产权的TCR-T药物研发核心技术和平台,布局多个实体瘤管线;进一步以创新驱动带动免疫细胞治疗产业发展,助力区域成为生物医药发展核心引擎,为国产创新药的研发树立了标杆。

药明康德终于涨停板了,股友们怎么看?下周一,药明康德还能再来一次个涨停板吗?香雪制药、东北制药下周五能和药明康德一样,来个涨停板吗?

香雪制药TCR-T细胞治疗新药纳入药审中心突破性治疗品种名单

7月30日晚间,香雪制药公告称,公司子公司香雪生命科学申报的TAEST16001注射液被国家药品监督管理局药品审评中心(以下简称“药审中心”)纳入突破性治疗品种名单。

公告显示,TAEST16001注射液是基于香雪生命科学TCR-T细胞产品技术开发平台和生产制备体系开发的第一个TCR-T细胞治疗产品,是将病人的T细胞在体外用基因工程改造,将带有NY-ESO-1肿瘤抗原特异性的TCR基因的慢病毒转染T细胞后体外扩增,再把TCR-T细胞回输给病人,达到有效治疗肿瘤的目的。

随着全球肿瘤发病率的不断上升,TCR-T疗法作为前沿的细胞免疫治疗方法,市场潜力巨大。与主要针对血液瘤的CAR-T疗法不同,TCR-T疗法在实体瘤治疗方面表现出独特的优势。据统计,我国免疫细胞治疗市场空间预计将由2021年的13亿元增长至2030年的584亿元,年均增速高达53%。其中,TCR-T疗法作为新兴领域,其市场前景尤为广阔。

据公告,TAEST16001是中国首个获得IND批件并开展临床研究的TCR-T细胞产品,第一个适应症为HLA-A*02:01阳性并且表达NY-ESO-1抗原的晚期软组织肉瘤;以广州中山大学肿瘤防治中心和北京大学肿瘤医院作为牵头单位开展临床试验,目前已完成I期临床试验和II期临床试验第一阶段的研究工作;对经标准全身系统治疗失败而缺乏有效治疗选择的晚期软组织肉瘤的人群,观察到显著临床意义的疗效和可控的安全性。

“我们从2012年开始投入TCR-T项目,十年磨一剑,现在终于获得了一定的成果。”香雪制药董事长王永辉表示,企业家要有梦想和情怀,坚持技术创新和研发投入,扎根广州的香雪生命科学将助力广州乃至粤港澳大湾区的生物医药产业持续产生价值和创造效益。

香雪医药表示,TAEST16001注射液作为具有突破性的疗法药物,将在药审中心的指导下加快开展关键性临床试验和附条件批准上市的步伐,力争成为中国第一个获批上市的TCR-T细胞治疗创新药物。如果产品能够获批上市,将确立公司在TCR-T免疫细胞治疗领域的领先地位,有利于增强公司的核心竞争力。

本文作者可以追加内容哦 !