股市表现

$京沪高铁(SH601816)$当前总市值2754.87亿元,当前市盈率23.86,年初至今股价涨幅16.45%

公司简介

京沪高速铁路股份有限公司系京沪高速铁路及沿线车站的投资、建设、运营主体。2007年12月,中国铁投、平安资管、社保基金等11家公司共同签署《发起人协议》,以发起设立方式设立京沪高铁公司。2008年4月,京沪高铁工程全线正式开工,2011年6月建成通车,是当时世界上一次建成线路最长、技术标准最高的高速铁路。2020年,京沪高铁公司在上海证券交易所主板挂牌上市。

流通股东

截止2024年6月,新进股东0家,增持股东2家,减持股东1家,前十大流通股东合计占比82.1%。

行业分析

1-铁路发展成效显著,高铁规模持续扩大

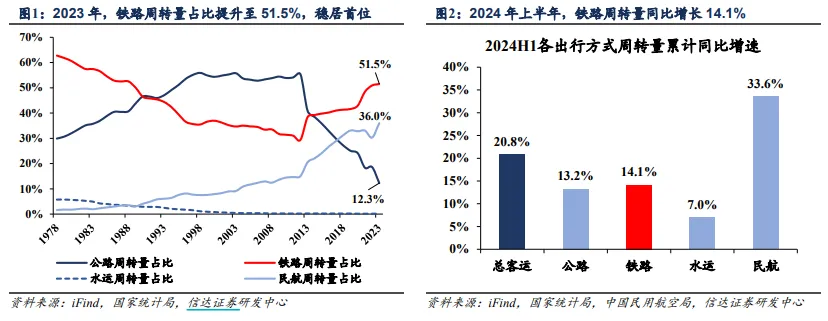

铁路已成为中国最重要的运输方式之一,周转量占比超越公路回升至第一。1978 年改革开放后,中国交通运输行业开始飞速发展,综合交通运输体系不断完善,各类交通方式出 行旅客量及周转量均大幅提升,1978~2023 年,总客运周转量年均复合增速达到 6.4%,其中铁路、民航周转量增速最快,分别为 5.9%、14.0%。

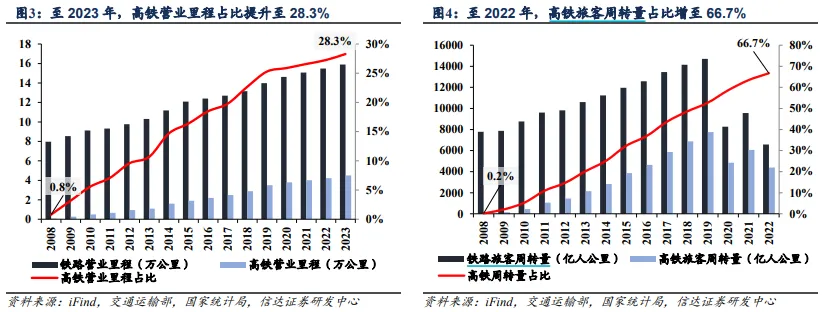

铁路客运中高速铁路营业里程及承运量均快速提升。2008 年以来,铁路营业里程稳步增长,高速铁路营业里程快速攀升。2008~2023 年,铁路营业里程年均增速为 4.7%,高速 铁路营业里程年均增速高达 32.0%。截至 2023 年末,铁路营业里程增长至 15.9 万公里, 其中高速铁路营业里程增至 4.5 万公里,占比达到 28.3%,对比 2008 年高铁营业里程占比 0.8%提升显著。从旅客周转量看,高铁出行大众化普遍化的程度也在持续扩大。2008 至 2022 年,高铁在铁路中的旅客周转量占比从仅有 0.2%快速增加至 66.7%。

2-京沪线黄金资产,区位优势显著

京沪高铁是国家“八纵八横”高速铁路主通道的组成部分,连接北京到上海的黄金通道,是国家战略性重大交通工程。

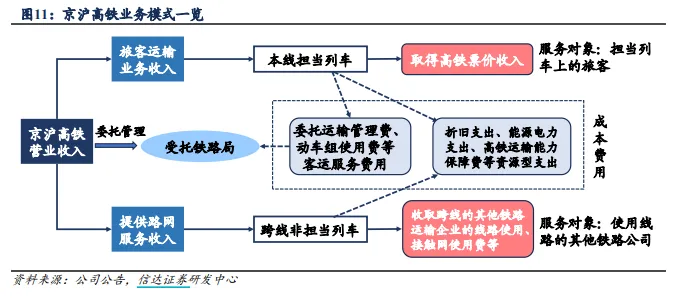

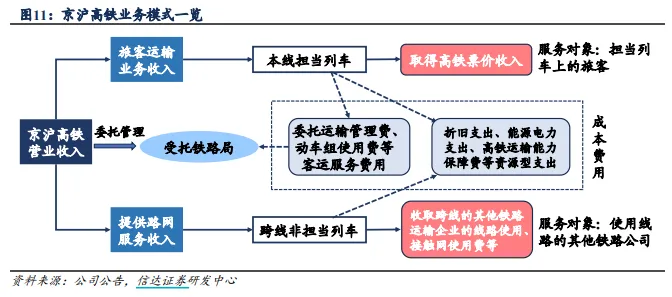

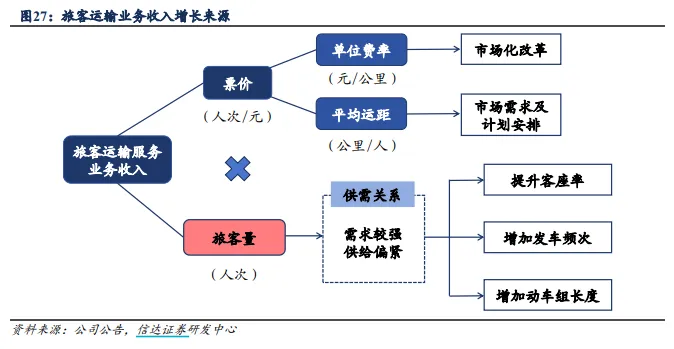

3-收入源自客票及路网服务,成本整体较稳定

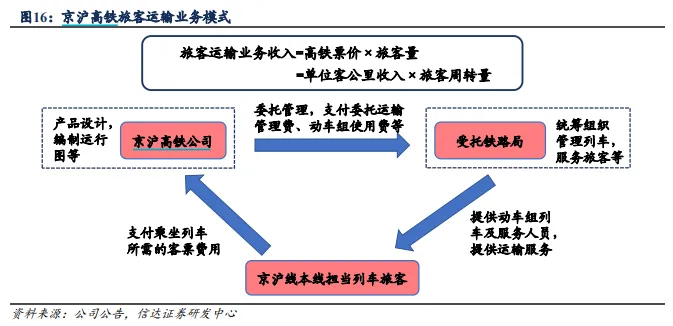

京沪高铁公司是京沪高速铁路及沿线车站的投资、建设、运营主体,主营业务为高铁旅客运输。公司运营京沪高速铁路,通过委托沿线的北京局、济南局、上海局对京沪高速铁路进行运输管理,并支付相应委托管理费用等。按照是否担当列车,公司主要业务可分为客运业务和路网服务业务两部分。

1)旅客运输业务:客票业务主要是公司为乘坐担当列车的旅客提供高铁运输服务并收 取票价款,业务主要采用委托管理模式,服务对象为列车旅客。沿线受托铁路局集团向公司 提供动车组使用服务及相关工作人员,为本线 24 个站点间的旅客提供运输服务,公司则向 受托铁路局支付相关委托管理费用、动车组使用费及动车组列车服务费等。

2)提供路网服务业务:提供路网服务业务的服务对象则是其他铁路运输企业担当的列 车。非担当列车在京沪高速铁路上运行时,公司向其提供线路使用、接触网使用等服务并收 取相应费用等,公司需承担相应的能源电力、水费等支出。

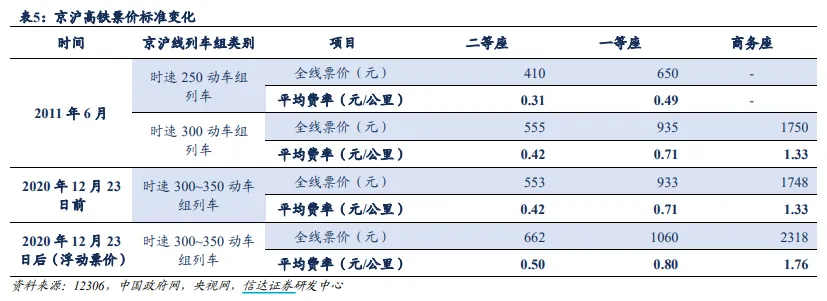

京沪高铁此前近十年提速未调价,实施浮动票价后二等座全票价上涨约 20%。2011 年 6 月底,京沪高铁开通运行,实行时速 300 公里和 250 公里混跑模式,当时全程票价标准 为:时速 300 公里动车组列车二等座全票价为 555 元,时速 250 公里动车组列车二等座全 票价为 410 元。2017 年 6 月,时速 350 公里“复兴号”动车组列车在京沪高铁线首发投入 使用,时速提升票价却并未上调。2020 年 12 月 23 日后,京沪高铁对时速 300~350 公里 高铁动车组列车开始实施浮动票价机制,二等座全票价上调至 662 元,较此前全票价上涨 19.71%。但由于浮动票价机制,二等座票价下限也下调至 498 元。

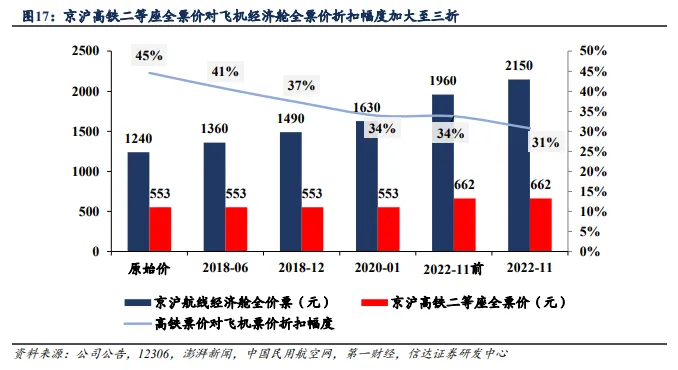

与主要竞争对手航空公司对比,京沪线高铁票价显著低于飞机票价。京沪高铁实施浮 动票价前后,对比航空公司票价均具备较强价格优势。此前京沪航线经济舱全票价已经过多轮调价,全票价累计涨幅达到 73.4%,基本每次调价上调 10%。对比京沪高铁二等座全票 价看,仅在 2020 年 12 月 23 日起,票价由 553 元上调至 662 元,涨幅为 19.7%。高铁票 对飞机票的折扣幅度由此前的 45%加大至 31%,价格优势更加显著;且高铁提速后,京沪 高铁线全程用时最快可以达到 4 小时 18 分,时间效率也有较大提升。

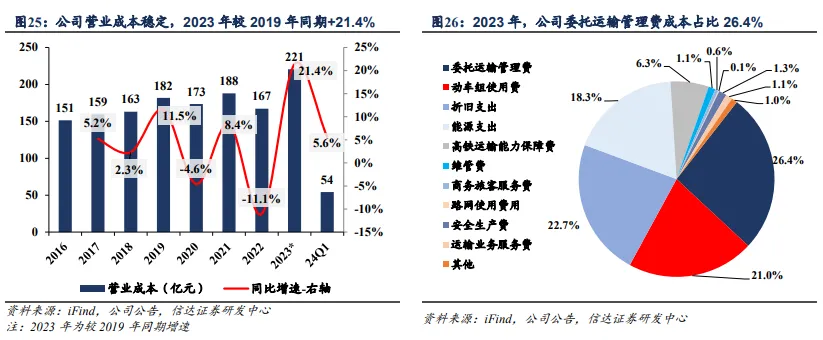

公司营业成本较稳定,其中委托运输管理费、动车组使用费、折旧和能源支出为主要成本项,合计占比约 90%。2016~2019 年,公司营业成本稳中略增,整体较稳定。2023 年,公司营业成本 221 亿元,同比增长 31.9%,较 2019 年同期增长 21.4%。结构上看,委 托运输管理费、动车组使用费、折旧及能源支出为最主要成本项,合计占比基本在 90%左 右。委托运输管理费及动车组使用费主要是公司本线的旅客运输业务成本,能源及折旧支出 则为全线业务成本项。

4-未来展望:票价市场化持续,运量仍有增长

旅客运输业务收入取决于票价及旅客量情况,二者均有进一步提升的可能。票价端:实行七档浮动票价,平均票价有望上行。单位客公里收入主要受票价实施机 制影响,此前京沪高铁已在 2020 年 12 月底上调过一次票价,二等座全票价较之前上涨近 20%,但与主要竞争对象相比,仍有较为显著的价格优势。后续随着高铁票价市场化机制改 革持续推进及大众人均收入提升、出行需求增加,票价可能会迎来进一步上涨。此外,由于 铁路为多站运输而非点对点运输,因而平均运距也会受到市场需求及铁路公司计划安排等因 素影响,进而出现一定变动。

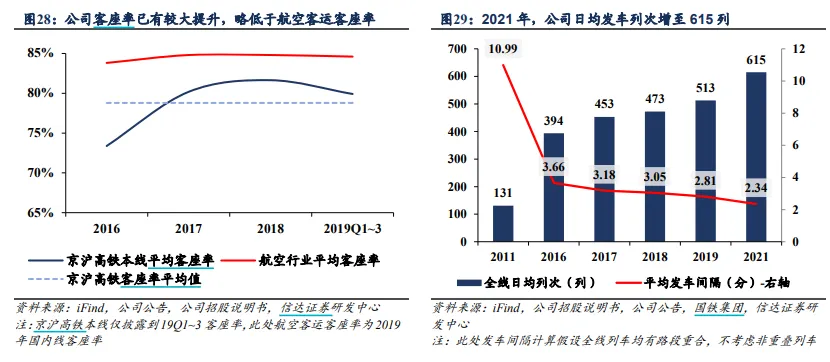

旅客量端:可通过提升客座率、增加发车频次、增加加长列车车次等方式提升旅客量。

财务指标

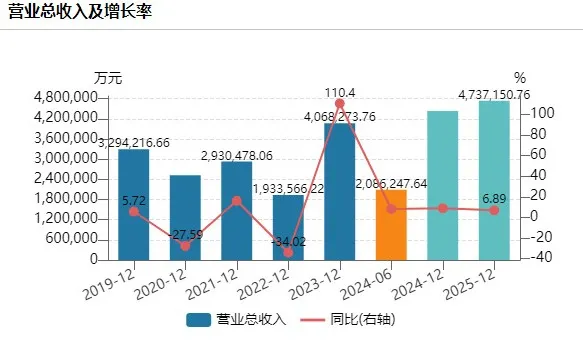

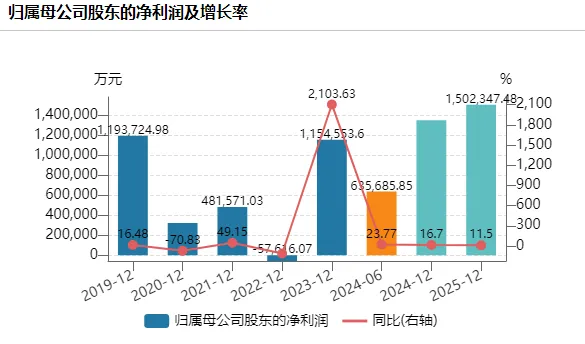

2024Q2公司实现营收107.56亿元,同比 4.02%;归母净利润33.94亿元,同比 16.62%;扣非归母净利润33.90亿元,同比 16.49%。

跨线优于本线,暑运景气高位支撑后续增长。2024H1京沪高铁跨线表现优于本线,本线列车运送旅客2470.9万人次,同比-1.1%;

回归增长常态,长期量价周转均有提升空间。京沪线疫后流量回归常态,腹地经济发展提供增长动能;

提示:以上信息均取自市场公开资料,本文内容仅作个人研究,不构成任何投资理财建议,市场有风险,投资需谨慎!

本文作者可以追加内容哦 !