作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的绿豆汤

自从2023年关于美国《生物安全法案》的消息传出以来,中国生物科技企业就处在了风雨飘摇之中。就在9月,这项法案迎来新进展。当地时间9日,美国众议院以压倒性多数通过了这部以“国家安全”为名限制药明系、华大系等中国公司在美业务的法案,A/H股市场CDMO板块闻声下跌。而25日,由于该法案年内通过概率降低,CDMO板块又迎来大涨。

相关个股表现,来源:网络

无论结果如何,这项法案都的的确确成为了高悬在每家中资CDMO企业头顶的利剑,毕竟各家公司的收入大部分都来自海外地区。除了地缘因素之外,药企也在大肆扩张产能,试图和第三方脱钩。

高歌猛进的CDMO行业,真可谓荆棘满路。

一、增长势头有所放缓

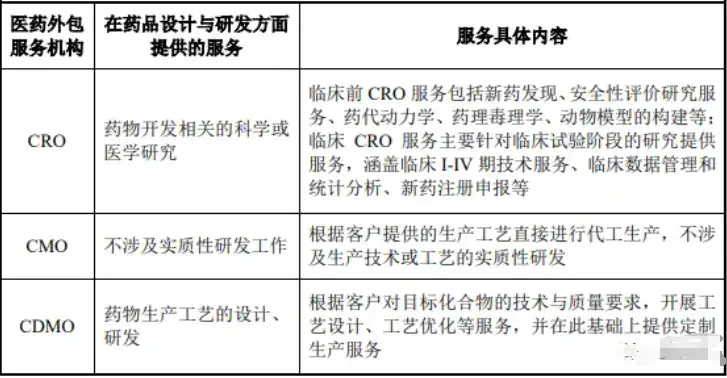

首先,我们先明确一下这几个概念之间的区别。此前常说的CRO是合同研究组织,主要为药企提供研发服务。而CDMO是定制研发生产机构,为药企生产药物。

CXO行业概念,来源:网络

CDMO板块今年的表现有些熄火,其中$药明康德(SH603259)$24H1的172.41亿元收入较去年同期下降了8.64%。作为行业当之无愧的龙头,业绩不增反降的表现无疑是具有标志性意义的。在经历了近五年多的高速增长后,行业似乎走到了十字路口。

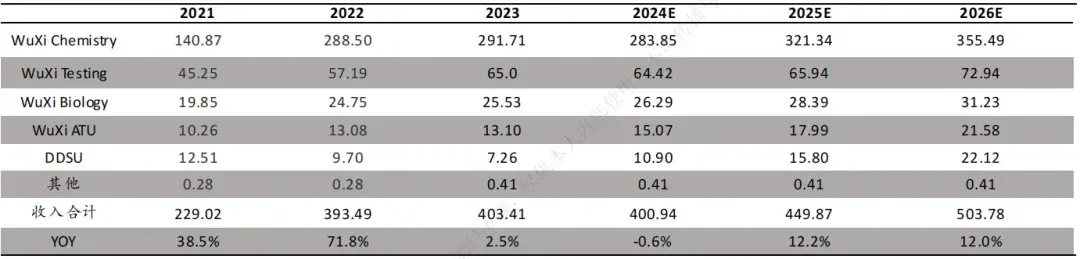

药明康德收入预测(百万元),来源:HTI

在大环境趋冷的背景下,生物药依然是CDMO行业这两年最具话题性的看点之一。毕竟小分子CDMO技术壁垒不高,参与者众多,产能已然过剩。2023年,包括$凯莱英(SZ002821)$、$博腾股份(SZ300363)$等头部CDMO企业的小分子业务都大幅下滑,前者小分子业务营收66.2亿元,同比下降28.5%,而后者在其业绩预告中透露整体营收同比下滑45%-50%。

而技术壁垒更高的大分子CDMO业务开始成为各家CDMO企业的发力目标。尤其是像ADC这类明星药物,结构复杂,对制备流程有很高的要求,所以很多ADC药企都会找CDMO公司来做。据统计,全球一半以上的ADC药物都是由CDMO企业生产的。

这就给了国内一些企业剑走偏锋,押注小众赛道的机会。比如原本专注于研发抗体及ADC药物的东曜药业(01875)在2020年开辟了CDMO业务,近两年在业绩反倒是逆势而行,可圈可点。2023年1.41亿元的CDMO业务营收已较上一年实现翻倍,24H1这半年时间也取得了超过1亿元的销售额。东曜药业的成功主要来自于围绕老本行做的ADC药物CDMO业务,占总收入比重超过88%。手握ADC的先发优势,东曜药业无疑算是踩中了风口。

当然,也不必光盯着ADC,大火的GLP-1类药物也带来了肽CDMO产业链的机会。总之,生物药方向的市场潜力还是很大的。

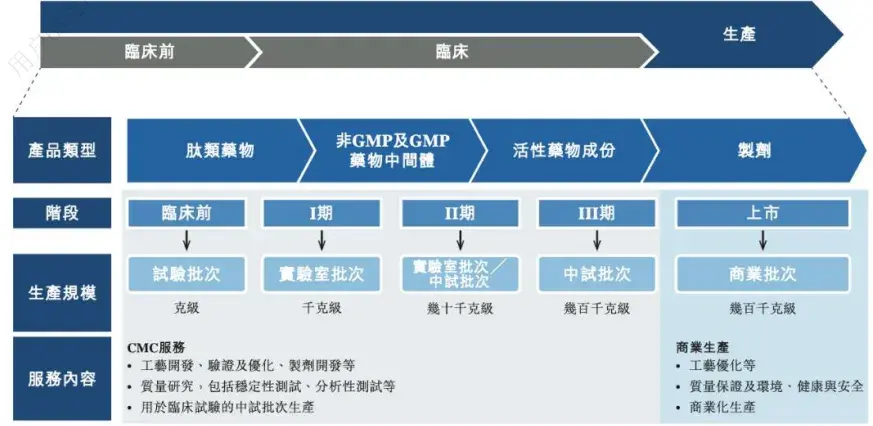

肽CDMO的典型服务范围,来源:昂博制药公开招股书,华鑫证券研究

二、巨头动作不断

但CDMO行业的竞争环境似乎在持续白热化,毕竟药明康德等CXO一线企业往年持续亮眼的业绩证明卖水人的角色其实也很赚钱,所以不少创新药企和CXO企业都在试水或大肆扩张产能。拿ADC CDMO这个细分领域来说,不仅皓元医药(688131)、药明合联等企业蜂拥而至,像凯莱英、博腾股份这样的传统CXO企业也将一部分心力倾注于此。

相较于十死一生的创新药,谁都想发掘出一头稳定的,持续贡献业绩的现金牛。

此外,跨国巨头也是动作不断。今年1月,全球CDMO巨头龙沙关闭了主要做生物药板块的广州基地。但龙沙的生物药CDMO业务依然在24H1实现了6.5%的增长,势头符合预期。而另一家CDMO巨头三星制药在今年中报中披露其生物药板块增长了34%。基于对生物药业务的看好,这两家公司还在不断地通过并购和新建等方式扩展产能,誓要在全球CDMO市场中抢占更大份额。

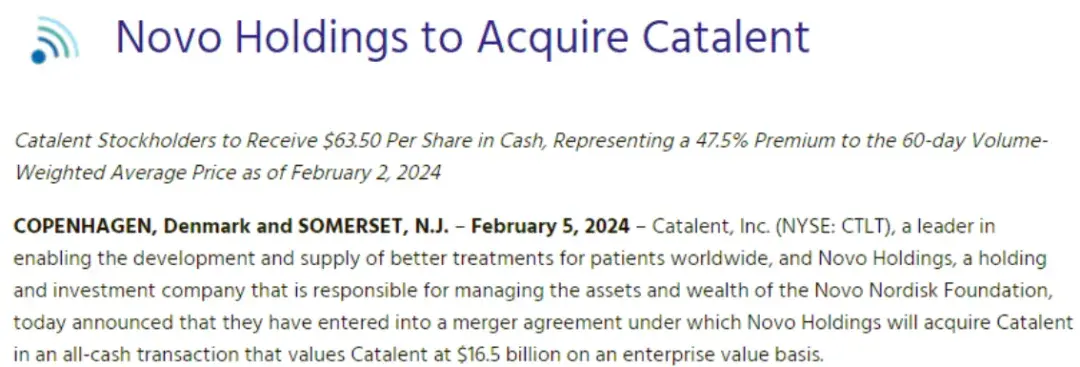

大药企也在向CDMO延伸,在一定程度上有和第三方机构“脱钩”之意。比如诺和诺德上半年宣称将以165亿美金的价格收购CDMO巨头Catalent。后者长期是前者的供应商,这样的并购行为打破了医药产业惯行了几十年的分工合作。此外,多家巨头药企都在增加自有产能,摆脱对CDMO的依赖。这一方面是为了抓住供应链,另一方面也是看到了地缘博弈下的不稳定性。

相关公告,来源:Catalent官网

所以国内CDMO行业在经历高速增长期后,隐隐进入了内卷时代。海外市场波谲云诡,境内对手入局不断,产能充裕甚至过剩之下,CDMO价格已经被狠狠打了下来。

三、地缘利剑高悬

当然,来自于地缘因素的不确定性还是这个行业最大的负面消息,毕竟海外市场对中国CDMO来说实在是太重要了。

以龙头老大药明康德为例,美国客户在2023年为其贡献了261.3亿元的营收,加上欧洲客户(47亿元)等地区后,收入大头都在海外。而从2023年收入结构来看,国内新药研发业务下降了四分之一,而海外市场还在持续增长。其他一线CDMO企业也大体如此,康龙化成、昭衍新药等公司海外收入增速高于国内增速是常态。也就是说,海外市场对行业来说不仅重要而且潜力无限,是无论如何不能放下的。

而《生物安全法案》一旦落地执行,美国市场在一定程度上需要拱手让人了。国际同行们其实已经虎视眈眈,行业测算美国CXO企业查尔斯河如果能从中国公司手中拿到一部分退出的订单的话,销售额能增长11%。资本市场对此有一定预期,1月消息发酵以来,其股价已经上涨超24%。

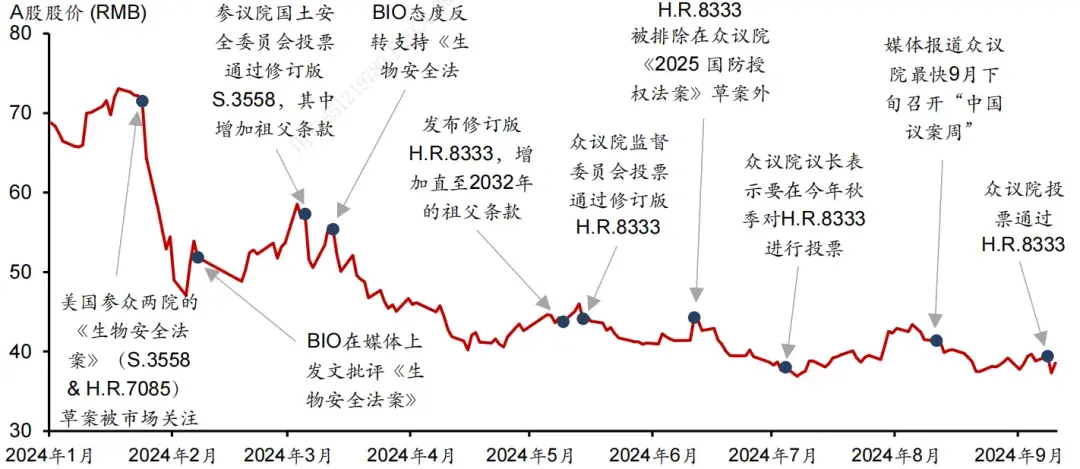

《生物安全法案》重要时间线,来源:美国政府网站,招银国际环球市场

新兴国家公司的超车决心自然还远在查尔斯河之上,比如被誉为“世界药房”的印度。主打CRDMO一体化模式的龙头印度企业Syngene就表示接待成熟市场Biotech公司的数量大大增加。另一家公司Aragen也开始大肆扩张,疯狂招人,和国内CXO行业的裁员景象形成了鲜明对比。

美国生物医药产业去中国化的风声这么紧,那么欧洲市场怎么样?

事实上,欧洲地区已经成了国内CXO行业增速最快的市场。药明生物2023年欧洲地区收入翻倍增长,凯莱英等企业也有20%-60%左右的增长。尤其是一些并不身处地缘交锋聚光灯下的中小客户,更是发掘了不少。但欧美市场毕竟联动效应强,地缘风险始终存在。

在《生物安全法案》这只靴子没有落地之前,我们不能轻言国内CDMO行业的走向。不过确定的是,在本土药企受到集采等因素影响短期拖累利润的情况下,保住海外市场是每家公司的必修课。

下游布局脱钩,同行虎视眈眈,中国CDMO行业迎来了前所未有的至暗时刻。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#医疗领域扩大开放,行业影响几何?#

本文作者可以追加内容哦 !