近期英特尔最近股价受传闻消息波动很大,有一些业务调整工作也确实在落实,包括与亚马逊云服务AWS的定制芯片项目合作、独立后的晶圆代工业务(Intel Foundary)运营、获得美国芯片法案补贴后的建厂计划、出售旗下FPGA(可编程芯片)部门Altera部分股权的调整等等。市场传闻高通近期跟英特尔接洽,讨论整体收购事宜,上周五晚上英特尔尾盘大幅拉升10%,触发临时暂停交易规则。在早之前高通只对英特尔的部分设计业务感兴趣,而整体收购也将因反垄断和国家安全问题而变得复杂。英特尔和高通的交易都曾被反垄断执法机构否决,英特尔未能成功收购高塔半导体,高通也未能成功收购恩智浦。但把芯片设计业务(运营主体部门Altera)出售给高通,这或许很有可能是可以实现的,也是英特尔眼下最好的选择。本篇备忘录把芯片行业继续研究下去。

AI芯片

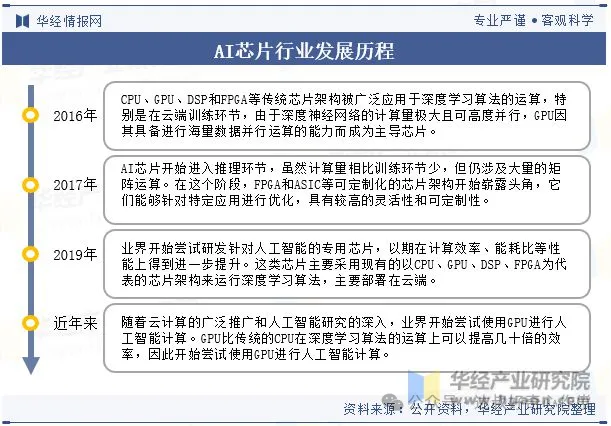

AI芯片可根据其设计和应用特性分为GPU、FPGA以及ASIC(包括NPU、ASSP)。AI芯片行业的发展经历了多个阶段,从最初的算法训练为主导的GPU时代,到推理环节的FPGA和ASIC时代,再到现在的专用AI芯片时代。在这些类别中,GPU作为通用型人工智能芯片已经相当成熟,通用性和灵活性是最出色的,能够适应多种不同的计算任务。而FPGA和ASIC(包括NPU、ASSP)则是根据人工智能的特定需求进行半定制或全定制设计的芯片;其中ASIC(包括NPU、ASSP)的通用性和灵活性最低,因为它们是为特定任务或应用场景定制的,但生产成本和功耗方面具有显著优势,在需要大量部署且任务相对固定的场景中非常受欢迎。

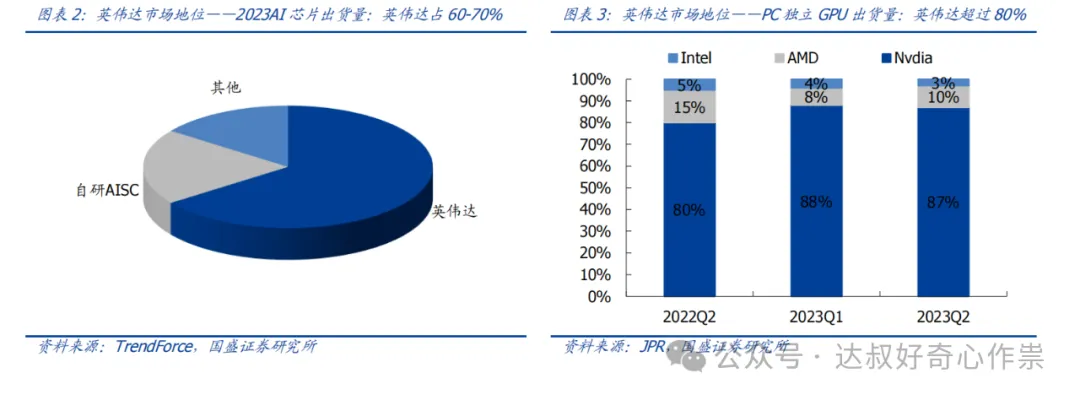

2022年,OpenAI推出ChatGPT,带来了人工智能浪潮。此后,全球互联网及云服务大厂陆续加入大模型的军备战争,AI算力需求快速提升。Trendforce数据显示,2023年的AI芯片市场中英伟达出货量约占60-70%,几家互联网巨头的自研ASIC芯片约占20%。

英伟达凭借在图形处理器领域的先发优势,其A100、H100等产品在模型训练等方面几乎没有可替代的对手选项,在技术上和市场份额上取得领先地位。随着AI的热潮,全球科技公司对AI算力需求的急剧增长,英伟达的业绩直接受益,近5个季度持续保持3位数的同比增速,股价也不断攀升,一度成为全球市值最高的芯片公司,突破了2万亿美元大关,AMD也凭借数据中心部门GPU出货量强劲增长,业绩也持续创新高,市值也突破2500亿美元。

据AMD内部高层研究以及德勤的调研,预计2024年生成式人工智能专用芯片市场规模将从2022年的趋近于增至500亿美元,预计将占2024年所有人工智能芯片销售总额的三分之二;其中2024年预计全球芯片市场规模将达5,760亿美元,人工智能芯片销售总额预计将占这一市场规模的11%;对2027年人工智能芯片市场规模的乐观估计为4,000亿美元,而保守估计为1,100亿美元。假设取中间值也有个2500亿,英伟达和AMD分别占比85%和12%,则其相关部门的业绩分别可以去到2125亿和300亿美元;假设乐观预计的4000亿美元规模推迟到2029年实现,则对应业绩也分别可以去到3400亿和480亿美元。

英伟达

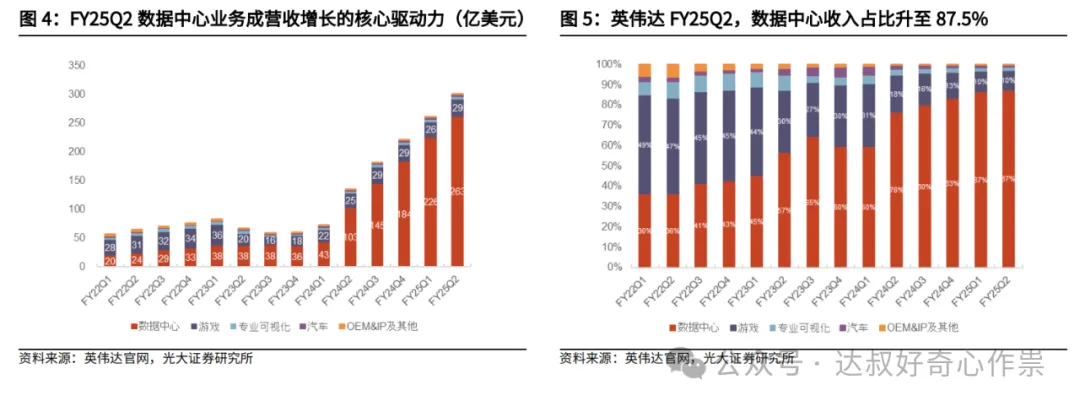

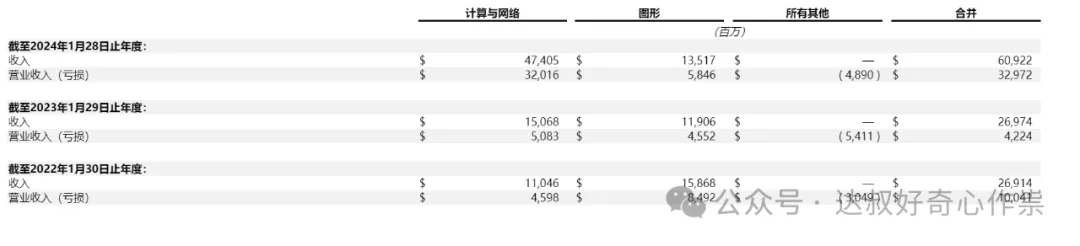

英伟达的核心芯片产品线包括数据中心、游戏、专业可视化、自动驾驶等。截至2023财年(结束于2023年1月),英伟达年度收入约270亿美金,其中,数据中心业务占比56%,游戏业务占比34%。到了2025财年Q2(截至2024年7月28日),数据中心业务贡献的收入占比高达87.5%。

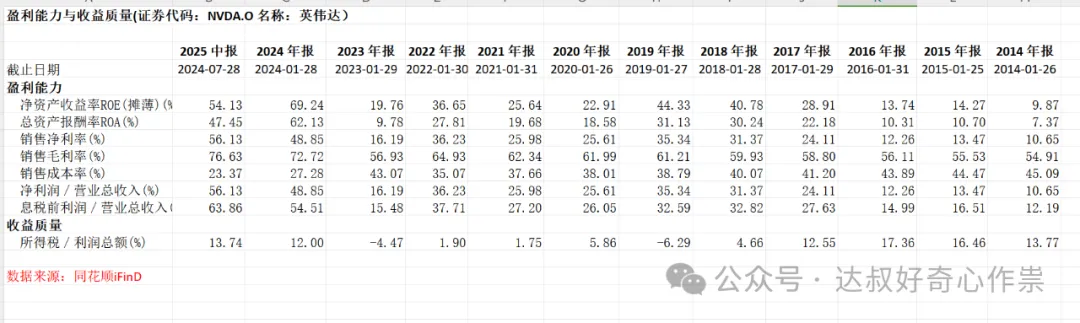

近10年公司整体盈利能力有持续向好的趋势,2025财年上半年公司净利率和毛利率均创历史新高。从各分部的营业利润来看,2024财年计算与网络部门的营业利润率高达67%,比游戏、专业可视化等图形产品分部的营业利润率(43%)还高。鉴于目前服务器相关的AI芯片GPU,英伟达处于近乎垄断竞争的市场地位,所以短期盈利能力有非常出色的表现,当竞争对手AMD及英特尔的GPU产品力跟上之后,尽管整个行业市场增长潜力还会很大,但英伟达的盈利会面临挑战。借鉴CPU领域的龙头英特尔最好的净利率是在29%,由于英特尔还有净利率较低的晶圆代工业务,所以可以把29%设置为未来5年英伟达最低的净利率水平,刚好跟英伟达过去5年(2020财年——2024财年)的净利率平均水平30.57%相差不大;最乐观的净利率水平取29%和2025财年上半年净利率56%的平均值为42.5%。假设未来5年数据中心营收依然占比87%,整个数据中心行业的GPU市场规模预计为2500亿和4000亿美元,英伟达市场份额占比85%,则对应整体营收为2500亿*85%/87%=2442.5亿至4000亿*85%/87%=3908亿美元,净利率区间取29%-42.5%,则净利润为708亿—1661亿美元,按照近10年已经进入成熟发展周期的CPU芯片龙头英特尔的平均市盈率水平为13.77倍预估,则英伟达的估值区间为9754亿——22871亿美元。

AMD

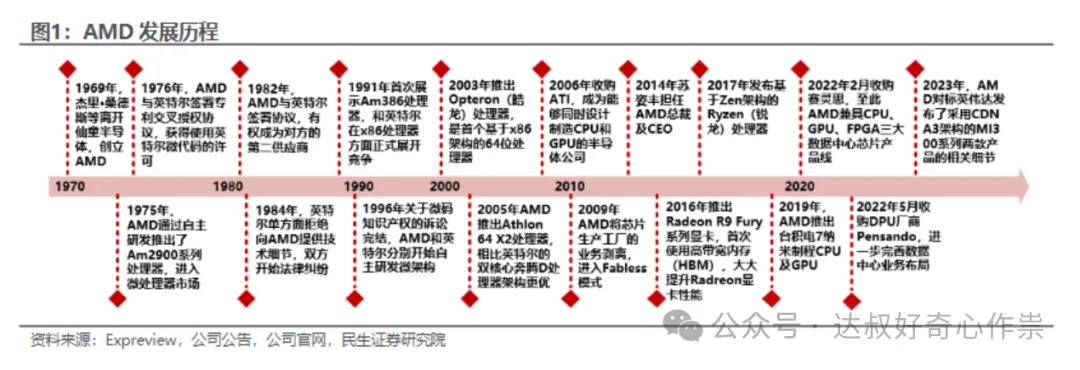

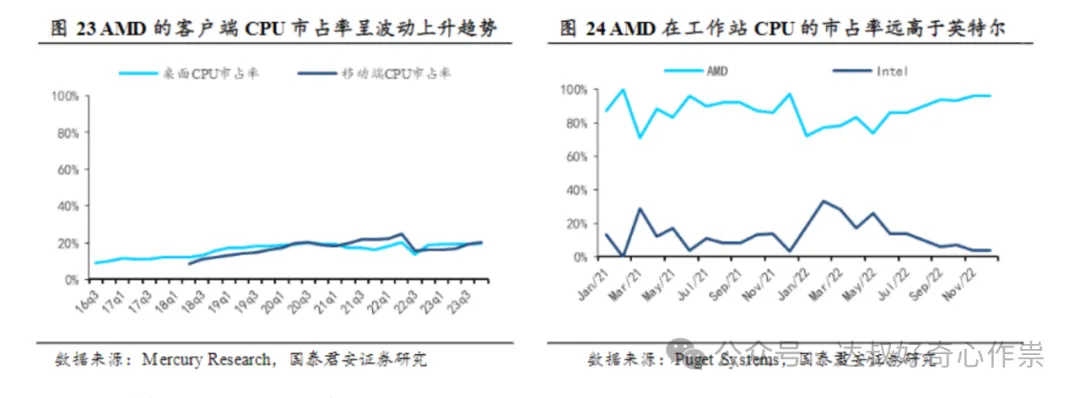

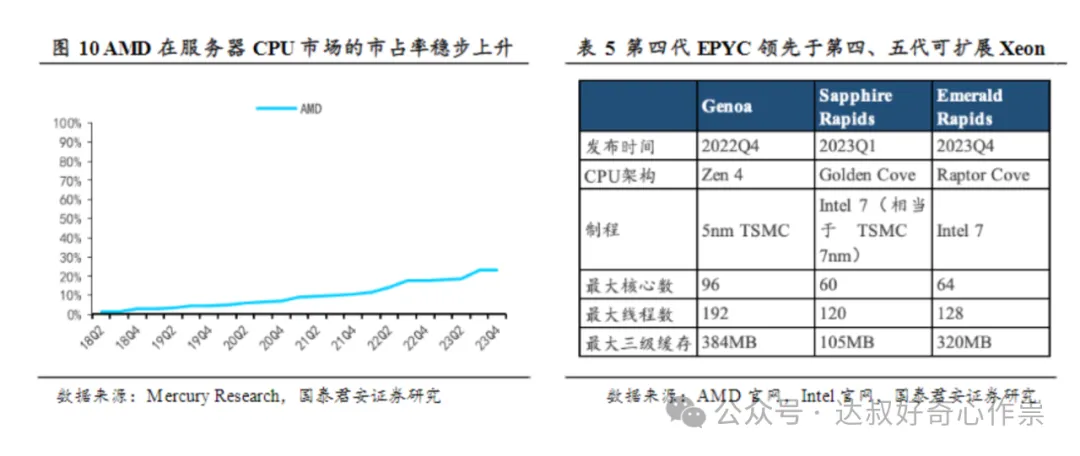

AMD初期作为模仿者,产品主攻性价比,一直以“行业老二”的身份发展,从当初IBM的CPU芯片第二供应商,到现在的GPU市场份额占比第二且产品性能可以比拼英伟达的芯片巨头。其中出色CEO苏姿丰博士的领导也非常关键,制定了三项核心战略:以产品驱动、维持良好的合作伙伴关系和简化运营。2019年推出的Zen架构3代锐龙处理器,首次采用台积电7NM制程代工,性能全面超越同期英特尔的9代酷睿,同时也更具性价比。AMD数据中心方面的CPU产品是EPYC(霄龙)系列处理器,第四代EPYC处理器Genoa,采用台积电5nm制程工艺,性能大幅领先英特尔同类竞品,市场反馈良好,市占率在23Q3达到23%;近些年,AMD的消费级和工业级的CPU整体市占率呈现持续提升趋势。

GPU方面,AMD深耕图形GPU多年,Radeon品牌系列显卡为其主要的GPU产品线,其中消费类显卡性能已经达到业内技术的巅峰水平。AI计算方面,AMD于2023年Q2官宣的MI300系列产品,足以媲美英伟达旗下高端芯片Grace Hopper,其中MI300性能逼近英伟达的H100。硬件上,AMD产品力经得住市场考验,但软件生态上有发展瓶颈。AMD于2016年才发布了对标英伟达CUDA的ROCm的GPU计算平台;为弥补在软件生态方面的不足,AMD采取了以下策略:短期内支持ROCm通过HIP(可移植异构计算接口)兼容CUDA,长期自研 收购,发展和完善自己的软件生态。另外,AMD还收购了最大的FPGA厂商赛灵思以及DPU新锐Pensand,形成“CPU GPU FPGA DPU”AI优先的数据中心芯片布局。

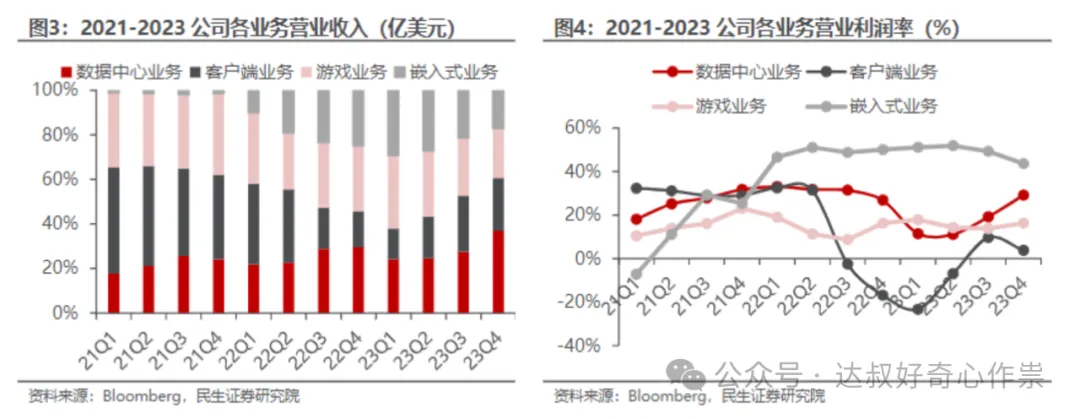

公司各业务收入占比较为均衡,游戏 数据中心是公司业绩的稳定支撑,2024财年两大业务营收占比为56%,2021年收购的嵌入式业务也开始贡献公司业绩增量。2021营业年份之前,公司计算机和图形业务还没有分拆为游戏和数据中心,计算机和图形业务从2018年12月的41.25亿(营收占比63.7%)增长至2023年12月的127.08亿,年复合增速为25.2%,同期整体营收复合增长为28.5%(剔除并表的嵌入式业务,复合增速为21.8%),其中2020年以来,数据中心业务更是大幅复合增长56.8%。

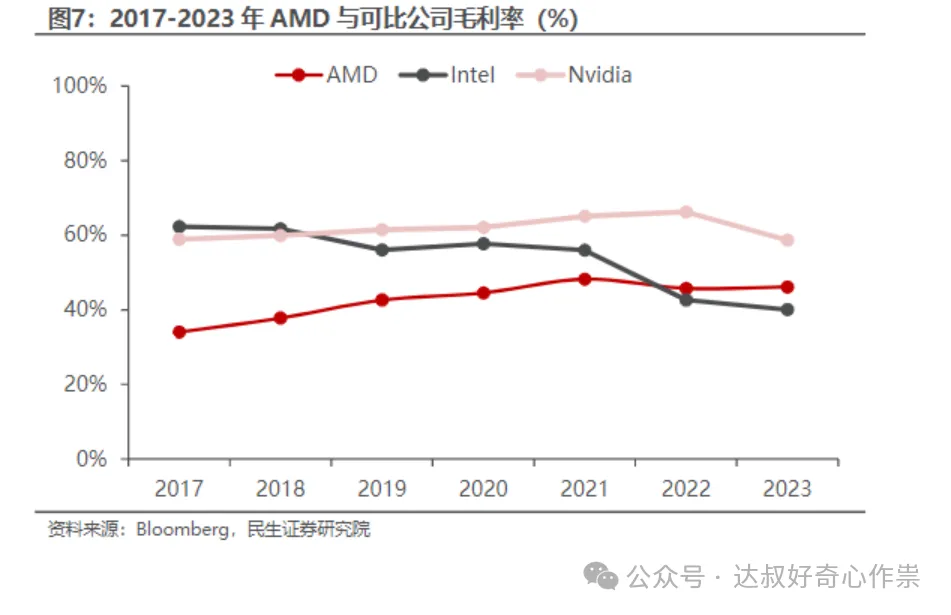

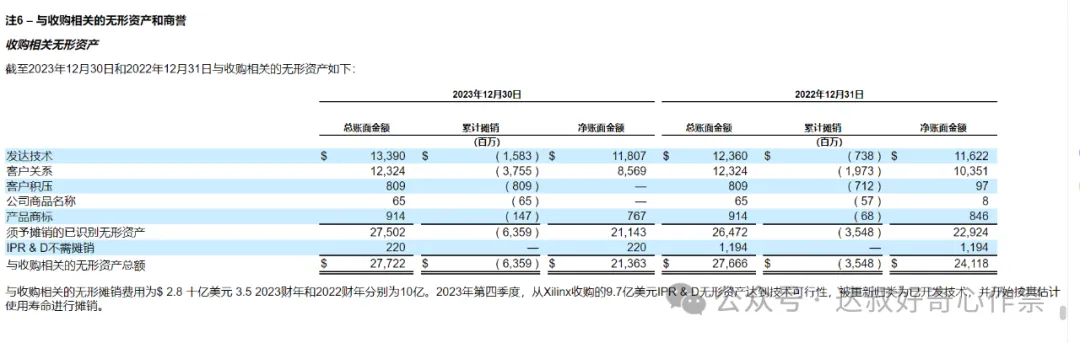

不过AMD整体的盈利能力还是偏弱一些,随着高毛利率的数据中心和嵌入式业务收入占比提升,整体毛利率有明显提升趋势。盈利能力不佳,跟AMD性价比产品路线有很大关系,另外一方面就是AMD在技术上以及销售上还是有些不足,从无形资产也可以体现出来,每年折旧摊销费用也影响到利润。

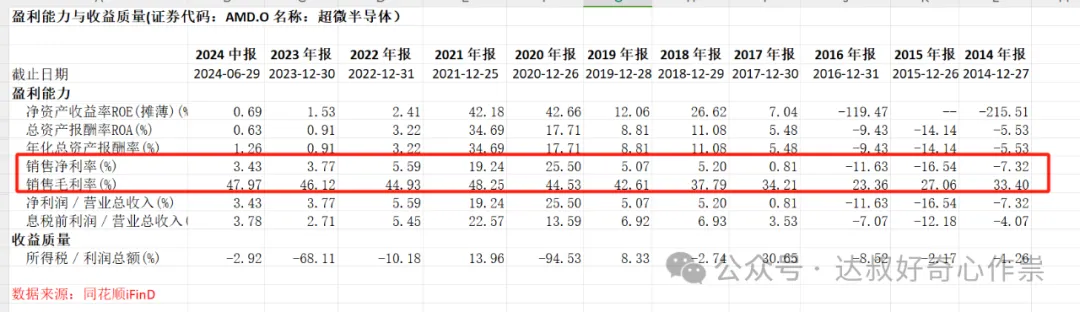

从历史业绩来看,AMD净利率波动较大,2019年——2024年上半年公司净利率平均值为10%,假设未来5年AI芯片在2024年的基础上(全球芯片市场规模将达5,760亿美元,AI芯片占比11%),新增至2500亿——4000亿美元,其中AMD市场份额维持在12%,AMD的业绩至少是在2024年的基础上新增(2500-5760*11%)*12%=224亿美元,乐观情况下新增(4000-5760*11%)*12%=404亿美元;假设2024全年公司整体净利润为3.88亿*2=7.76亿美元,则届时未来5年对应的净利润空间为7.76 224*10%=30.16亿至7.76 404*10%=48.16亿。相较于公司当前2600多亿美元市值,如果看不到公司盈利能力及市场份额有明显改善和增长,是到不了这么高的估值的。

End

$英伟达(NASDAQ|NVDA)$$超威半导体(NASDAQ|AMD)$

本文作者可以追加内容哦 !