自2021年泡沫破裂,中证医药指数已连续调整3年,下跌超过60%,2024年以来跌幅超20%,再一次加速向下。很多人对医药已经完全失去了信心,觉得医药股都不值得投资了。

站在当前时点,如果让我选一个未来五年最看好的赛道,那一定会选医药。

看好的原因也很简单:

首先,医药很重要,是政策支持的方向,这一点大家肯定都认可。

第二,人口老龄化趋势是确定,且无法逆转的,应对人口老龄化带来的健康问题,疾病的治疗、预防都会是很大的市场。

第三,医药长坡厚雪,优质龙头被错杀而低估时,就会成为不错的投资标的。我希望在这里面找到可以长期持有的公司。

长坡厚雪系列文章,专门分析和跟踪医药行业中各细分板块龙头和特色公司基本面情况,目前已经覆盖了:

化药板块中,仅有的两家营收规模超400亿的公司,复星医药、华东医药;3家超过200亿的公司,恒瑞医药、人福医药和科伦药业。还有人福医药同领域的恩华药业。

生物制品板块中,医药“研发一哥”——百济神州、同样死磕研发的君实生物,和“新活素”独家生产商西藏药业。

疫苗板块中,最强HPV代理商——智飞生物、管线最全的——康泰生物,和具备大单品潜力的国产首家带疱苗生产商——百克生物。

医疗设备板块,医疗器械“茅”——迈瑞医疗、国产医疗影像设备龙头——联影医疗、家用设备龙头——鱼跃医疗。

另外还有,眼科领域的爱尔眼科、欧普康视、爱博医疗;心血管领域的:心脉医疗;血液净化的健帆生物;以及再生医学材料龙头——正海生物等公司。

本文是长坡厚雪系列第23篇分析文章。今天看看体外诊断板块,其中,安图生物2023年营收规模排名第一,今天一起了解下这家公司。

老规矩,我们不做未来的判断,主要通过“五部分析法”,通过公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

安图生物:平台型IVD国产龙头

先初略看一下公司股价情况。公司在2019年有过一波3倍左右的上涨,2020年末见顶,之后就一直调整到现在,调整时间超过3年,股价最大整幅达到75%。股价现在已经回到了2019年启动的位置,上一波上涨基本被抹掉。

一个公司股价跌了很多,如果这个公司业绩稳定,又是行业龙头,而且在行业低谷期时,竞争力还在不断加强!那么,这家公司在未来重新上涨的概率就会很大。

安图生物跌的够深,但要判断未来有没有机会,就需要我们弄清楚公司下跌原因,是市场被错杀了,还是公司基本面出问题了?

1.财务数据分析

从财务数据看,公司2016年上市,业绩一直在持续增长,曲线漂亮。

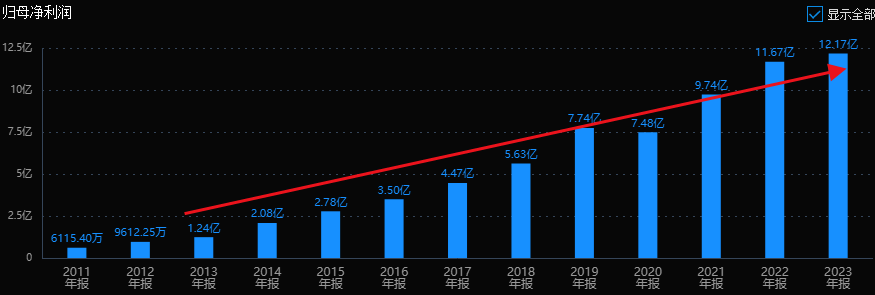

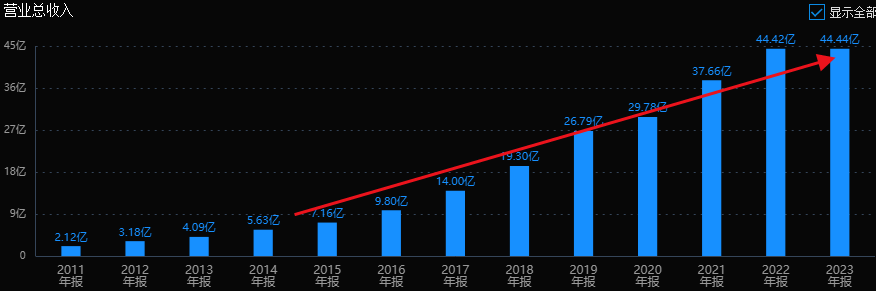

公司2015年利润只有2.78亿,营收7.16亿,2023年利润达到12.17亿,营收44.44亿。上市8年时间,利润增长了3.4倍,营收增长了5倍,年均复合增长率分别达到20%、25.6%。成长性也算不错了。

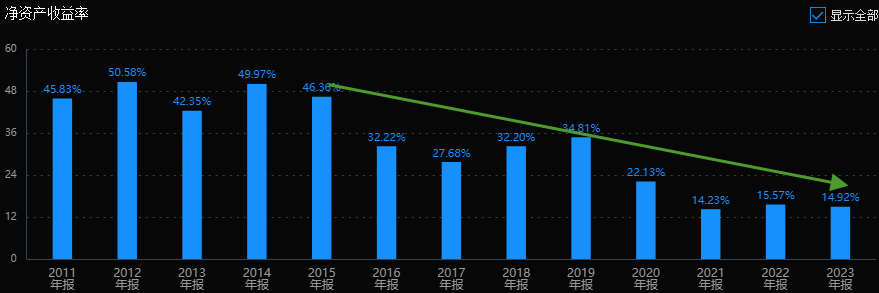

公司ROE疫情前在30%以上,最近几年下滑到15%上下,比同行的迈克好点,比新产业差些。虽比不上器械龙头迈瑞30%的水平,但也比恒瑞11%要高,在A股里来说也算不错了。

公司盈利能力也不错,产品毛利率60%左右,净利率大多数时候都超过25%,在行业内同样也算中上等水平。

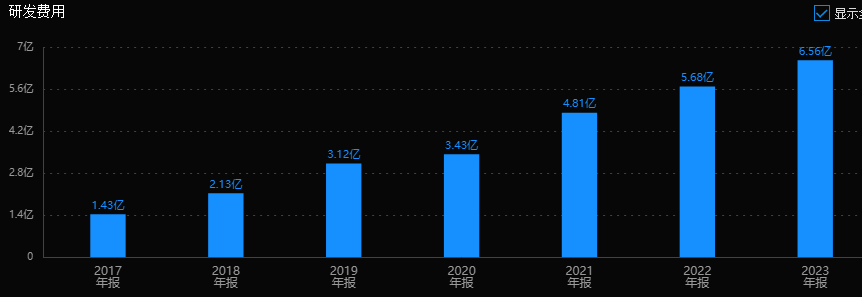

公司应收账款12亿,库存8.8亿,都有点增加,但整体还算平稳。资产负债率24%,偿债能力方面也没有大问题,也没有什么财务负担。研发方面每年都稳定增加,2021 年-2023 年研发投入占营收比分别为 12.90%、12.87%和 14.77%,同一领域公司里排第一,在整个A股医药行业都算比较高的水平了。

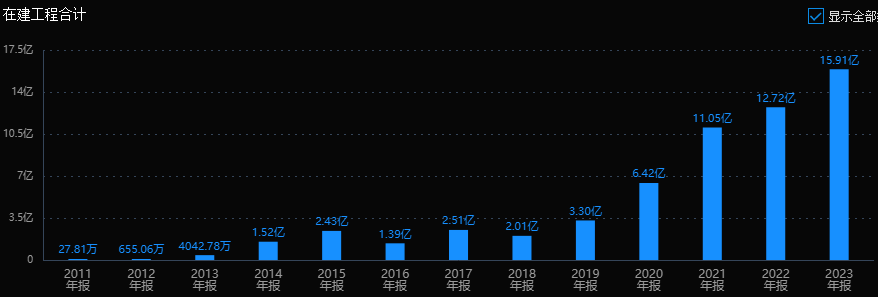

数据变化比较大的是在建工程。最近几年在建工程持续增加,疫情前每年2~3亿,最近三年都超过10亿,2023年达到15.9亿。在行业低谷期扩建产能也是很多公司做大做强的常用手段。

2.主营业务

安图生物是体外诊断产品制造行业公司。

体外诊断,国际上统称 IVD(In Vitro Diagnostic),原理是通过试剂和体内物质在体外的反应强度或速度来判断体内物质的性质和数量,用来判断人体的生理状态。

公司成立于1998年,初期主要是做海外产品的中国代理商,2007年开始搞自主研发。2016 年成为国内首家上市的体外诊断企业。上市后,公司开始加速发展。

2017年,获得佳能生化分析仪中国区代理权;收购了北京百奥泰康,搭建了生化产品线;推出中国第一条磁悬浮全自动流水线;推出全自动微生物质谱检测系统。

2018年参股芬兰 Mobidiag Oy并设立合资公司,进军分子诊断POCT。

2019年,推出全自动生化免疫流水线。

2020-2023年抗疫过程中,发展出了分子诊断系类产品;又和希肯医疗进行战略合作,进入凝血检测领域。

2022年,推出自主研发、制造的流水线Autolas X-1 Series和高速全自动化学发光仪AutoLumo A6000。

体外诊断这个行业里,各个赛道上相对分散,跨越细分领域和不同产品品类的技术壁垒一直比较高,国际 IVD 巨头也是靠着外延并购发展而来的,所以安图通过并购拓展业务版图也是正常的操作。

国产化学发光标杆

2023年,公司体外诊断业务营收43.7亿,业务上仪器与试剂双线布局,其中试剂类收入38.15亿,占比86%,仪器类收入4.82亿,占比11%。

公司从代理商起步,上市仅8年就跻身国内IVD一线企业,能够为医学实验室提供包括临床免疫检测、微生物检测、分子诊断、生化检验等方向的全面产品方案和配套服务。已获得产品注册证705项( 56项),并取得了470项产品的欧盟CE认证( 26项)。

安图的化学发光产线覆盖病种数量比肩罗氏,在2023年国家临检中心室间质评感染类项目上报结果中,选择安图的实验室数量占到所有上报实验室数量的14.5%,是国内临床实验室选择最多的品牌,成为化学发光中传染病项目的国产标杆。

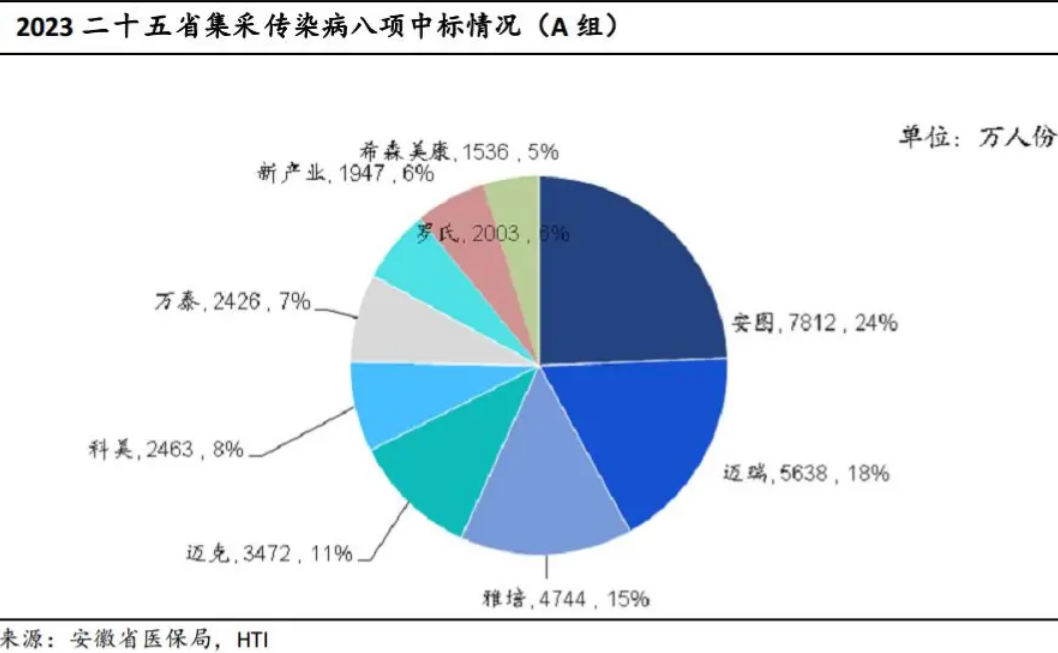

在2023年末,二十五省集采传染病八项的分组A组里,安图生物以7812万人份的中标数成为中标占比最高的国产诊断试剂厂家,赢得集采单项最多中标数。

3.实际控制人:

企业的经营一年靠运气,十年靠制度,百年靠文化。对于一个企业来说,文化是长期发展最重要的。文化来自于哪里?多数都是来自于创始人做事的风格。国企可以有一个好的制度,但优秀的民企更容易有一个好的文化。

公司属于民企,实际控制人是苗拥军,持股比例为21.72%。

苗拥军比较低调,基本上不接受媒体的采访,网上也几乎找不到有关他年轻时候的具体经历。

资料显示,苗拥军于毕业于郑州大学,毕业后就进入了IVD行业,就职于博赛研究所。博赛是河南省科学院所属企业,被业界誉为IVD行业的黄埔军校。苗拥军在这家公司工作了九年,从职员到销售部经理,最后成为副所长。

1998年,苗拥军和博赛老同事一起,创办了安图生物,又把一家代理公司,做到了国内行业第一梯队。

这类创始人行业背景深厚,又是把所有精力都放在了上市公司,对公司发展对股东来说都是加分项。

4.行业前景

2023 年全球体外诊断市场约为 1063亿美元,除去新冠相关市场,其他体外诊断相关测试市场约 986 亿美元,预计 2028 年将达到 1282 亿美金。北美、欧洲、日本等地区分别占 IVD 市场份额的 41%,20%和 9%。全球市场也基本被4家国外公司垄断,排第一的是罗氏,2023 年诊断业务收入 141 亿瑞士法郎,相当于1100多亿人民币。相比之下,安图44亿的营收已经是A股第一了,整体差距真的是非常巨大。

目前,中国等新兴市场增长很快,国产企业已能够生产提供满足临床市场所需的大部分体外诊断仪器和试剂。在生化检测、免疫检测、血液学分析、体液分析等多个传统检测领域,国产产品已能够达到国际同等领先水平,部分领域的进口替代已经悄然实现,成长出多个具有一定影响力的行业龙头公司。

短期看,受到国内IVD集采以及DRG政策影响,行业增速有望放缓,但随着政策平稳落地,以及国产替代市场份额的增加,行业长期增长趋势没有改变。

5.估值情况

综合来看,安图生物大概率是一家不错的企业。当股价跌下来,估值合理甚至低估时,就可能成为一个不错的投资标的。接下来看看公司是不是足够便宜了?

从历史看,公司2020年底市盈率超过100倍PE,对于20%利润增速,高估的不是一点点,最近3年多的下跌其实就是在杀估值。

公司目前市值大约220亿,12亿利润对应18倍多的市盈率,基本是历史最低估值区域了,和公司20%的历史复合增速比较,也不算高。市场一致预期公司24年利润在14亿上下,25年16亿上下,未来两年增速也是15%到20%附近,24年对应估值15倍多PE。

公司估值上不去,一个是因为大环境不好,市场风险偏好低,另一方面是公司近端业绩有所下滑,24年第二季度单季增速就由一季度的34%转为了-2.8%。

不知道大家在遇到这种情况时,是如何平衡短期利空和长期发展的矛盾的?

总结:

公司股价下跌主要是杀高估值,叠加了行业集采等原因,经过3年多的调整,目前公司估值已经进入合理区间。

公司本身是一个不错的公司,业务做到了行业第一梯队,研发上肯投入,具有国产替代的实力。目前行业处于整理期,但长期发展看好。不考虑股价的话,目前配置,理论上每年大概能有15%左右的成长性收益率。收益弹性和行业景气度有关,如果行业回暖,公司增速提高,业绩增长叠加估值提升,收益率也会提高一些。

不知道你对这个收益率满不满意,如果可以接受,那就值得继续深入研究,在独立思考,综合考虑后在做出自己的最终评判。

最后,大家还发现了那些公司,股价下跌跌的时候业绩还在增长的,不妨都留意交流交流。

本文作者可以追加内容哦 !