主要观点:

1.由于我国面板跨域式发展,一统全球的格局明显,慌了的米国计划制Cai我国面板行业,这可能导致药明康德类似的后果,韩企面板公司可能受益。而国内大面板厂上游材料对外依赖度较强,基于安全的考虑,国产替代也加速。

2.中旗新材液晶TFT粉体材料正式投产,销往LG和三星,也能打断日企对TFT垄断,同时加强对国内大厂的销售,实现国产替代,助力上游材料国产化。

3.中旗新材计划三年再造三个中旗,公司高端晶硅一期项目顺利投产,并大幅压缩地产用石英板,按照目前产能投放情况,公司2025年仅3-6倍PE,按照目前面板显示材料行业市盈率52PE对比,考虑到中旗再造业务全部投向新兴产业,其在A股中的稀缺性足够,有望复制石英股份2021-2022年产能释放的大涨行情(从6元涨到106元),中旗新材至少有5倍上行空间。

针对米国可能的制cai,除了应对外销的影响,原材料国产化的速度也需要加速:

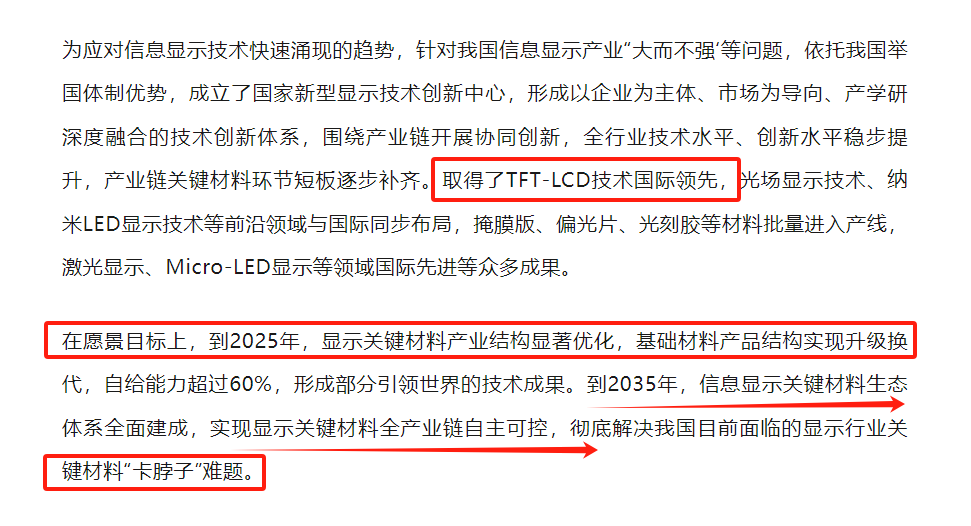

在愿景目标上,到2025年,显示关键材料产业结构显著优化,基础材料产品结构实现升级换代,自给能力超过60%,形成部分引领世界的技术成果。到2035年,信息显示关键材料生态体系全面建成,实现显示关键材料全产业链自主可控,彻底解决我国目前面临的显示行业关键材料“卡脖子“难题。

一、事件:米国可能制cai我国面板行业

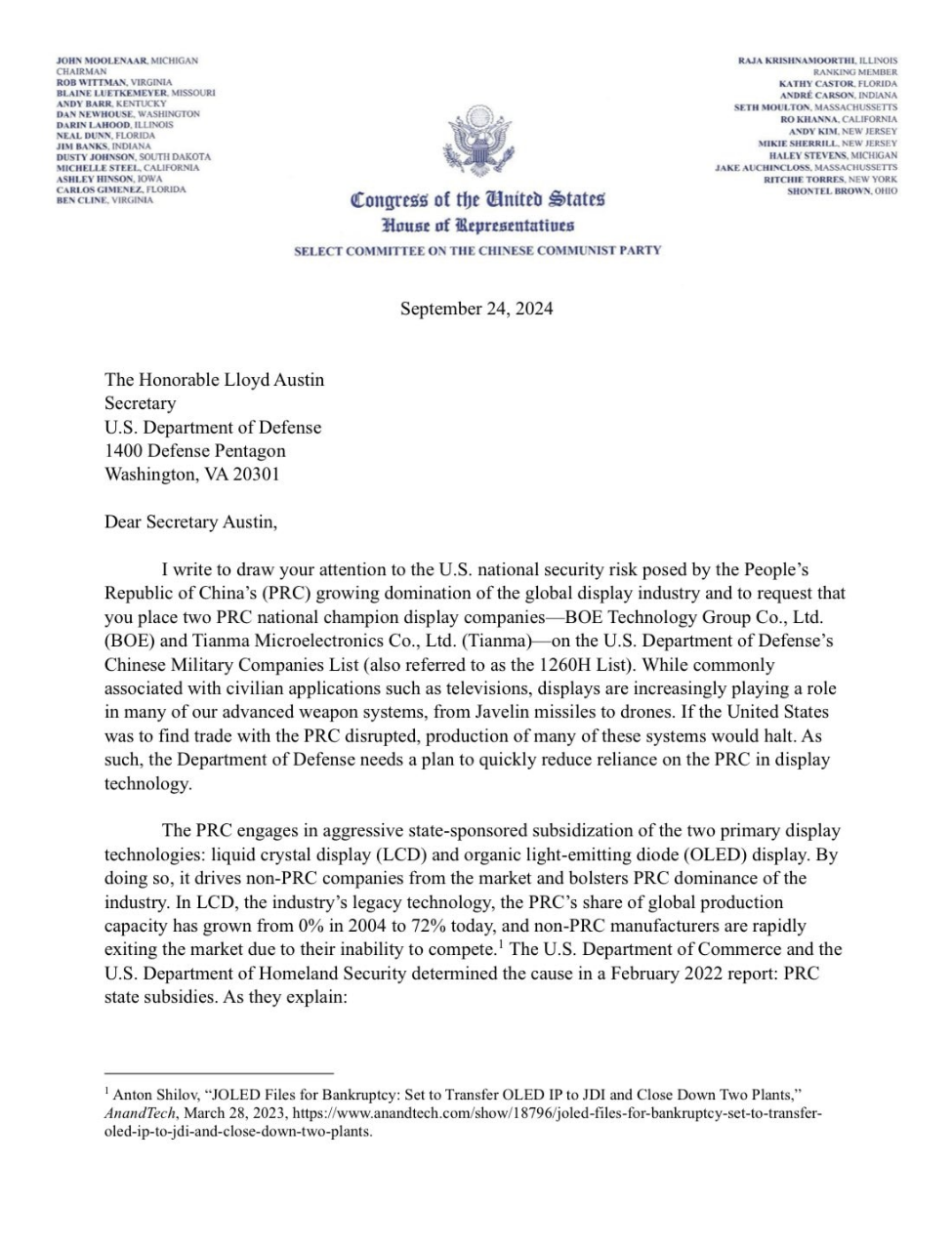

9月24日,米国国会众议院特别委员会主席约翰·穆伦纳尔(John Moo lenaar)给米国国防部长劳埃德·奥斯汀(Lloyd Austin)的信件曝光。

信件核心内容为:

1)中国在全球显示行业的增长对米国国家安全构成风险;

2)请求将中国的两家显示技术公司——京东方科技集团股份有限公司(BOE)和天马微电子股份有限公司(Tianma)——列入米国国防部的中国军事公司名单(1260H名单)。

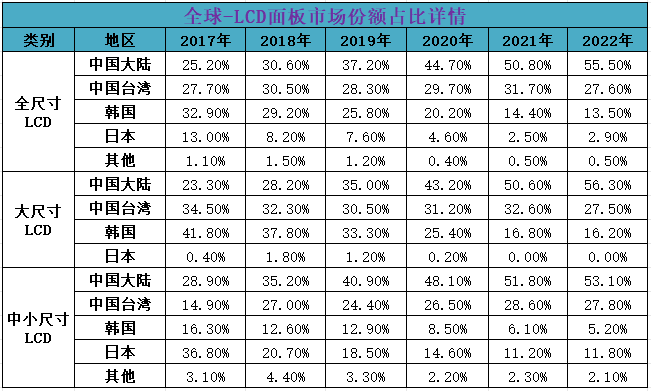

3)认为中国在积极资助:液晶显示(LCD)和有机发光二极管(OLED)显示,通过这样做,推动非中国公司退出市场;其认为中国LCD产能已经占到全球72%、OLED产能已经占51%;

4)同时,认为中国正在开始主导的下一代显示技术——“微显示”,全球微显示技术90%的资本支出也是来自由中国公司及政策扶持,其预测这个技术按此趋势,将会使米国的尖端军事技术方面的进步受到影响。

以下是邮件的原文:

如果米国启动这一流程,就会跟当年的药明康德一样,虽然药明康德表示从未收到该等认定或受到制cai,但是这个生物法案立法的过程中,药明康德的业务受到了极大的影响,那么多米国大药企和药明康德建立了长达20年的业务往来,没有一家站出来发声,反而都在盘算着如何找其他CRO。

3月13日,最后一个支持药明康德的组织BIO受不了米国的压力,突然变脸,表示自己“坚定不移致力于米国及其盟友的国家安全、坚决支持拥护《生物安全法案》”,自此药明康德的米国业务变得更加前景黯淡。

因此,一旦米国政府启动立法制cai我国面板企业,相关的公司在米国的业务将会受到很大影响。

更有甚者,权威媒体apple insider:来自国会的信可能是迫使苹果停止使用京东方显示屏的第一步。

二、韩国面板企业可能得到喘息机会

如果以京东方为代表的公司受到制cai,会产生哪些影响?

1.产品无法在米国市场销售,类似药明康德,其份额被韩企或者台W省企业抢占。

2.部分原材料可能无法从米国盟友那里进口关键材料和设备,比如日本垄断的TFT基板。

面板,包括LCD面板与OLED面板,全球显示产业面板市场规模约在1500亿美元左右,其中LCD面板占比约为62%,OLED面板占比约为36%,是毫无争议的全球主导者。

显示面板中,虽然OLED更加先进,但是成本较高,TFT-LCD是当前主流的显示面板类型,他具有多种优势。它轻、薄、节能,使手机、笔记本电脑、挂壁式液晶电视、平板电脑显示器和其他手持设备成为可能。TFT-LCD也相对便宜,这使其在显示领域占据主导地位。

如果京东方为代表的企业受到制cai,市场份额大概率要被竞争者韩国企业获得,其中两家企业三星和LG受益最大。

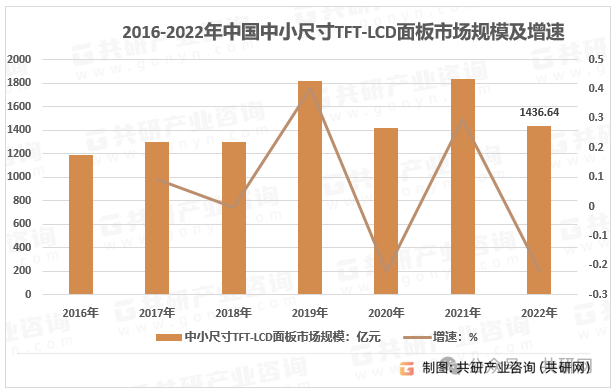

三、液晶面板材料主要依靠进口,国产替代进行中

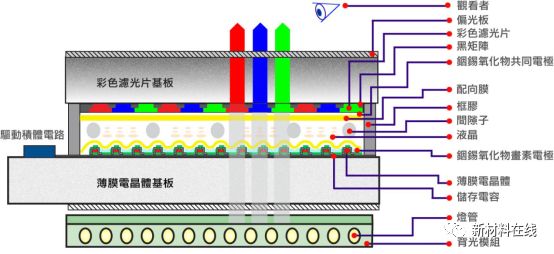

TFT-LCD,是三明治一样的构造。

一块液晶面板通常要用两块玻璃基板,分别供作底层玻璃基板及彩色滤光片的底板使用。玻璃基板不仅仅是两块玻璃那么简单,其内侧具有沟槽结构,并附着配向膜,可以让液晶分子沿着沟槽整齐的排列。在上、下两层玻璃两侧会贴有TFT薄膜晶体管和彩色滤光片。玻璃基板对于整个液晶面板行业的地位就像晶圆对半导体行业的地位,是整个面板产业中最重要的元件。

基板玻璃是构成液晶面板重要的原材料之一。

从成本构成看,两块玻璃基板约占整个面板成本的15%-20%左右。以42寸液晶面板结构为例,其中玻璃基板成本约为18%(其中彩色滤光片含有另外一块玻璃基板的成本)。虽然相对于背光模组而言,玻璃基板的成本并不是最高的,但是却是生产难度最大、技术含量最高的部分。因此TFT粉体材料是最基础的材料

材料是液晶面板生产技术的重要组成部分,其中背光模组、彩色滤光片、玻璃基板三项材料的成本就占据了液晶面板80%的生产成本,而这些材料也大多是外部供应商提供的。

比如,

玻璃基板:康宁、旭硝子、日本电气硝子、AvanStrate

偏光板:日东、LC化学、住友化学、三立、三星SDI

中小尺寸背光模块:,以日本的美乐蓓三美与奥姆龙、瑞仪、WAYS与西铁城电子等领导厂商

有一种材料,国产替代正在进行,那就是TFT材料,破局的就是中旗新材。

四、中旗新材:液晶TFT粉体材料正式爆量,三星显示和LG显示是主要客户

如果国内企业被制cai,韩企受益,国内哪些公司会显著受益?向三星和LG出售液晶TFT粉体材料的中旗新材值得关注。

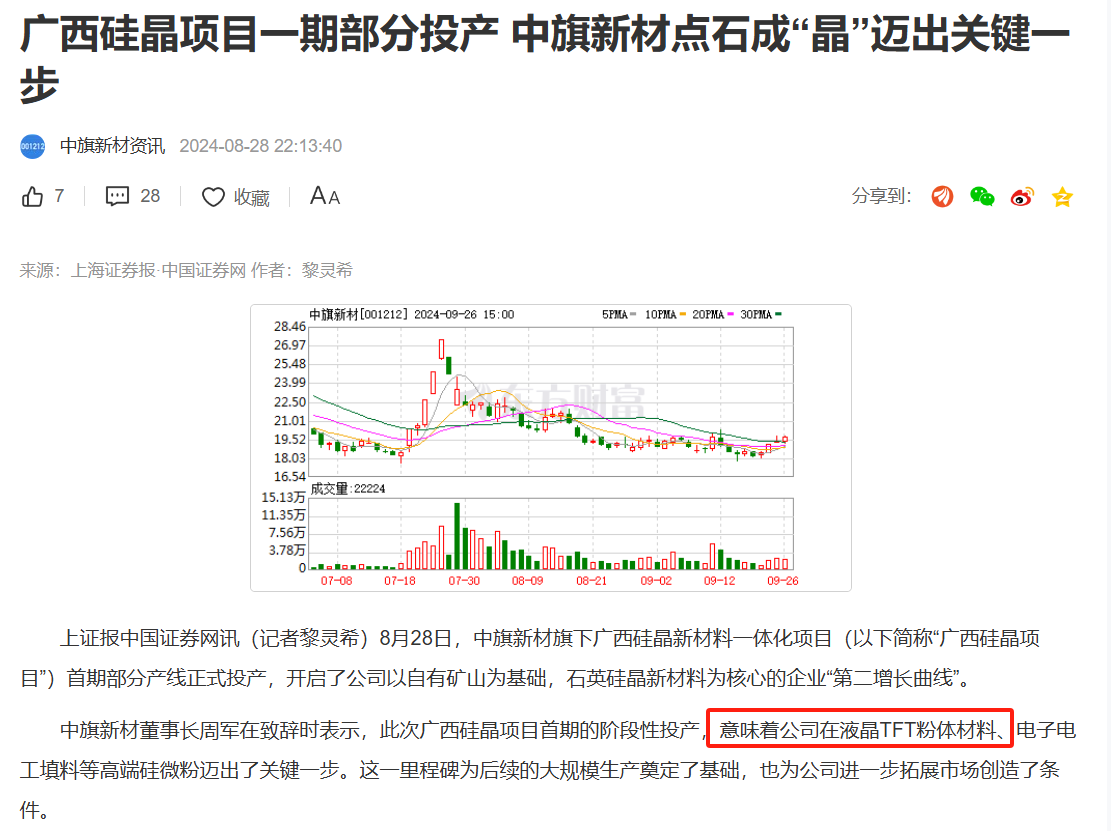

8月28日,中旗新材旗下广西硅晶新材料一体化项目首期部分产线正式投产,开启了公司以自有矿山为基础,石英硅晶新材料为核心的企业“第二增长曲线”。广西硅晶项目首期加工能力为50万吨,广西硅晶二期建设计划明年开始,广西项目分三期总投资约13-15亿元;目前公司账上尚有现金超过10亿元且无银行贷款,负债率较低。

为保障项目顺利实施,中旗新材引入了在硅晶新材料领域全球顶尖专家团队。团队成员均为高纯砂及石英硅晶新材料行业资深专业人才,具有十五年TFT-LCD液晶玻璃基板用石英粉、超纯超细石英粉等产品的生产运营和销售经验。

中旗硅晶投产后,TFT-LCD液晶玻璃基板用硅微粉、电子材料超细硅微粉、人造石英石板材用硅微粉等产品将成为中旗新材新的业绩增长点,同时有效保障公司石英填料供应的稳定性,降低石英填料价格波动对公司经营影响,提高产品市场竞争力。

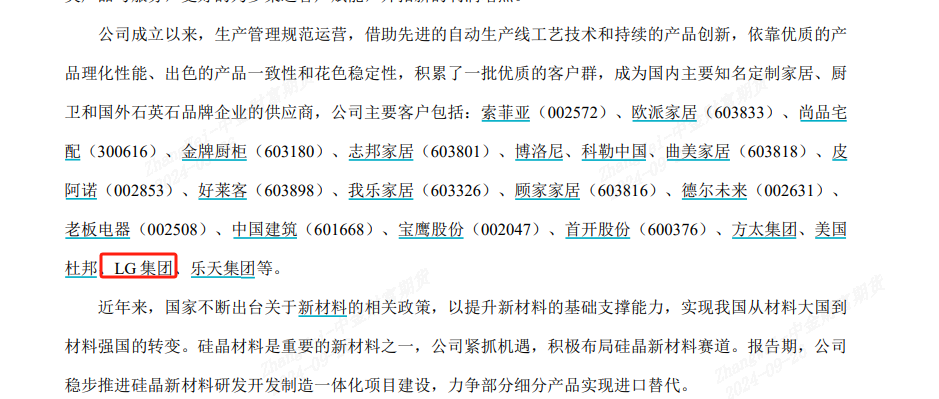

目前中旗新材是LG的核心供应商,且是其从传统石英材料向新材料转型的第一家公司,公司在其年报中有阐述:

公司也是三星的重要供应商,获得极其难得的“聚光奖”。2024年共2600 供应商参评的前提下,成功摘取“三星供应商”最高荣誉。三星供应商是SCI测评最高星级,最终仅197家供应商经过层层筛选获得该称号,入围率仅7.5%。

换言之,中旗新材是两家韩国面板企业的主要材料供应商。

而一旦日本显著我国企业进口核心材料和设备,国产替代的空间也很大。

中旗新材的TFT-LCD有三年3倍的潜力,公司董事长周军已经明确表态:

2023年中旗新材实现营业收入69024万元,实现净利润7944万元,按照项目投产情况,公司2025年全部达产后营收和利润有望再增长三倍,净利润有望达到4亿,以目前24亿市值计算,PE仅为3-6倍。我们选择行业上游三利谱(33PE)、彩虹股份(13.3PE)、天禄电子(64PE),以及显示材料整体估值52倍来对比,中旗新材三年内有5-9倍上行空间。

考虑到显示材料行业平均估值52倍,中旗再造业务全部投向新兴产业PE不到6倍,其在A股中的稀缺性足够,有望复制石英股份2021-2022年产能释放的行情(从6元涨到106元),中旗新材至少有5倍上行空间。

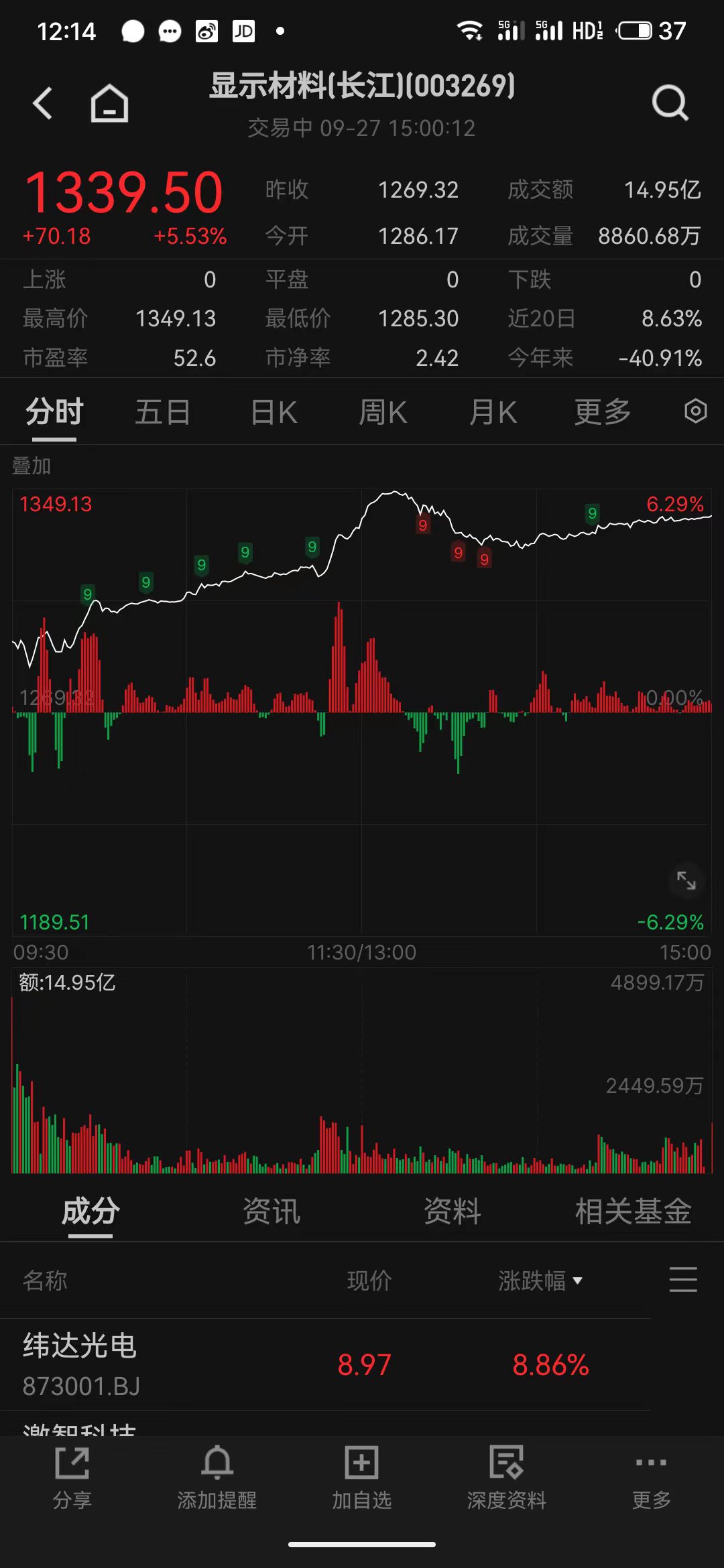

图:石英股份:产能释放后的暴力的16倍走势(周K线)

$中旗新材(SZ001212)$$京东方A(SZ000725)$

本文作者可以追加内容哦 !