白酒,向来是价值投资者特别追捧的一个赛道。它属于消费行业,在这个拥有5000年历史的大国,白酒具备天然优势,其投资逻辑独一无二。上周,上证指数迎来了暴力拉升,仅3天时间便攻上了3000,我发现白酒、金融、地产等权重股起着举足轻重的作用,今天咱们就来聚焦一下,也展望下白酒后市的表现。

虽然在两市大反弹之际我依旧拿着底层逻辑尚未改变的$黄金股ETF(SZ159562)$,但白酒这一曾经能媲美黄金的资产,在这次大反攻后依旧让投资者看到了信心。不过我认为它的底层逻辑依旧没有黄金这么硬,确定性这么强。现在想要入局它,咱们先得了解这个行业接下来增长的底层逻辑。

第一,白酒还属于暴利行业。

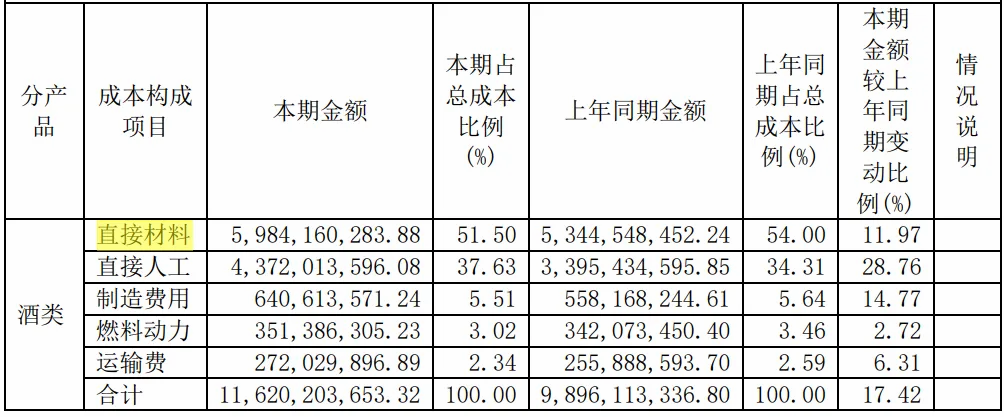

白酒的原材料是粮食和水,这就导致其成本极低。以贵州茅台为例,2023年贵州茅台的成本构造项目中,直接材料成本一共为59.8亿元,占总成本的51.5%,加上人工成本和制造费用等等,总营业成本为116.2亿元。而2023年全年贵州茅台的总营业收入为1505.6亿元,营业毛利率高达91.96%,依然非常暴利。

白酒行业暴利的现象,不单单是茅台一家,五粮液、泸州老窖、今世缘、古井贡酒等普遍毛利率普遍在70%以上,这放在整个资本市场也没多少家。

第二,大众消费属性减弱但尚在。

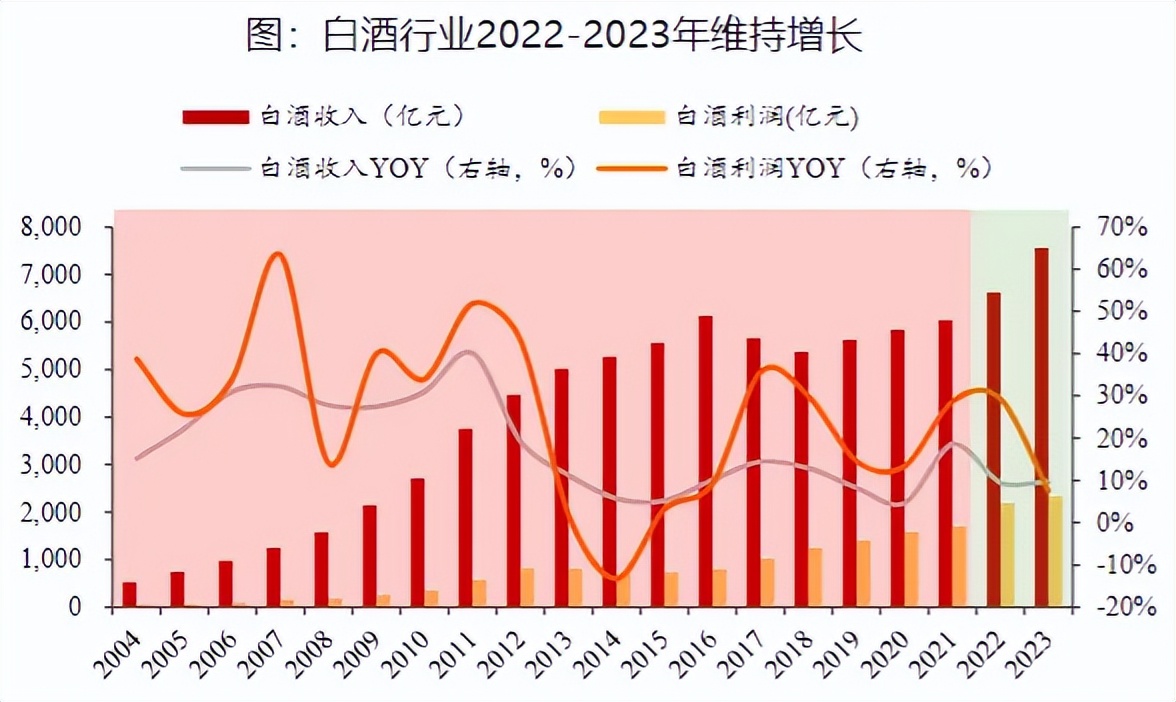

受文化传承影响,白酒是中国人极度认可的品类。近二十年,白酒行业规模一直保持稳定的增长,即使2023年相对承压的时期,白酒行业的规模仍旧实现高增长,超过7000亿大关。

因此,我判断贵州茅台、五粮液、泸州老窖等头部酒企随着经济复苏,未来还是可以保持不错的增长。

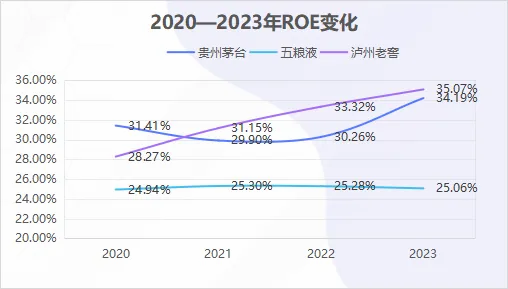

用衡量企业盈利能力的指标ROE对这些企业进行分析,其中泸州老窖近几年来增长势头最为强劲,贵州茅台总体也呈上升趋势,但五粮液却出现下滑势头。

2023年,泸州老窖的ROE为35.07%,是三家头部企业中最高的。可见白酒行业未来也会出现分化,一定要选对标的,不是无脑买就可以赚钱的。

根据著名的杜邦三分解定理分析,ROE=销售净利率×总资产周转率×权益乘数。从下图我们可以看到,伴随着ROE的增长,泸州老窖的净利率随之变动的趋势最为明显,权益乘数和总资产周转率次之。

可见随着白酒行业大不如前,公司开始转型小而美,保证高净利减少了杠杆,强调质量而非数量,目前来看这个宏观战略用得还是相当不错!

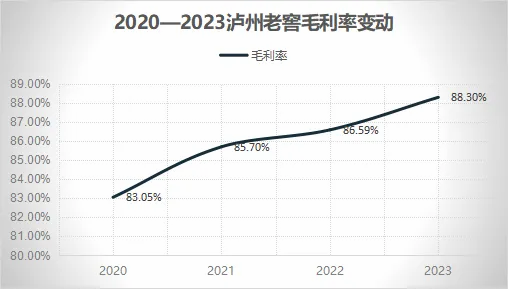

其根本原因还是在于毛利率方面,泸州老窖从2020年的83.05%增长到2023年的88.3%,仅次于贵州茅台,增长非常明显。

这主要归功于国窖1573、窖龄酒、泸州老窖特曲等中高档产品持续发力,尤其是千元级大单品国窖1573的市场表现超预期,多款白酒进行涨价。

所以重点就在于这里,泸州老窖近年来致力于产品结构的优化升级,显著减少了低端产品的生产,转而聚焦于高端化路线。这一战略调整才直接导致了“中高端酒”及“其他酒”类别的毛利率均呈现出稳步上升的趋势。

未来,中低档白酒在大众日常自饮市场中的需求正逐渐减弱,继续深化走高端化战略我认为将是广大酒厂的唯一出路,这也充分说明了如今穷人没钱花,富人有钱选着花的社会现状。可一旦中高端消费市场被再度刺激起来,在高端白酒市场价格体系保持相对稳定的前提下,泸州老窖的盈利能力有望在未来持续增强。

因此综上,现阶段是否要抄底白酒大家还是的掂量,机会有但风险也不小。而相比白酒,黄金在美联储降息周期中却是最佳投资品种,高盛在2024年9月4日的最新报告中也指出,黄金有望将创纪录的涨势延续到2025年,预期金价将于2025年初触及2700美元/盎司的目标价。这意味着按当时的现货黄金价格计算,到明年年初金价还有超过8%的上涨空间。

在这里我倾向牺牲一些收益来换取确定性,大家如何抉择呢?

$贵州茅台(SH600519)$ $泸州老窖(SZ000568)$

#白酒股持续调整,抄底机会来了?# #黄金大涨屡创纪录!机构:3000美元# #上海发放服务消费券,消费板块发力#

本文作者可以追加内容哦 !