从人民币汇率升值的底层逻辑+底部月价托形态雏形,买了后两个跳空小阳,完全同步于大盘。不知道有耐心拿多久,记录一下收集的资料。博汇以金光App的国内上市平台,低市盈率及市净率,估值相比太阳纸业有一定性价比。

博汇纸业的投资价值可以从其市场表现、财务状况、行业地位、未来发展潜力以及投资风险等多个方面进行分析。以下是对这些方面的详细探讨。

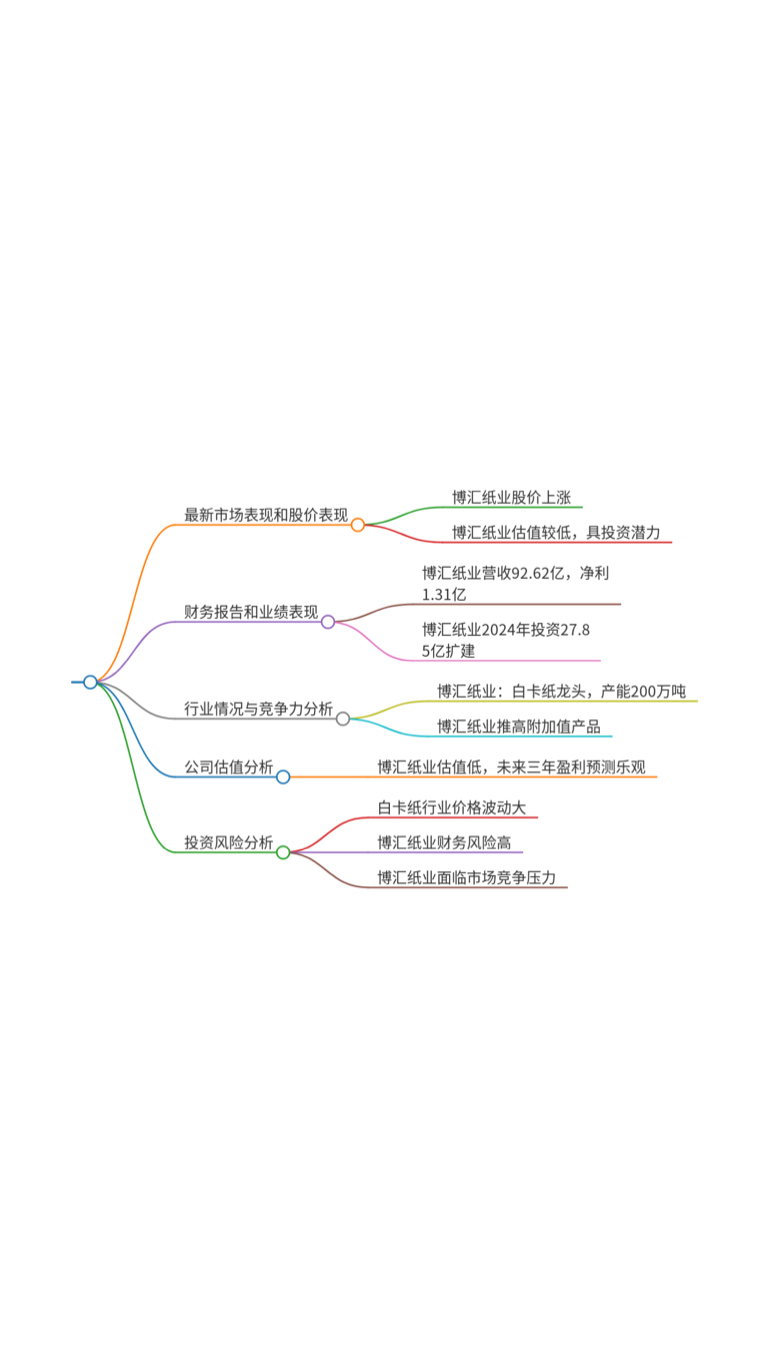

最新市场表现和股价表现

股价表现

截至2024年9月27日,博汇纸业的最新股价为4.49元,较前一日上涨4.42%。在过去的一个月中,博汇纸业的股价表现出一定的波动,尤其是在9月25日的交易中,股价一度上涨5.58%1。 股价的波动反映了市场对博汇纸业的关注度较高,投资者对其未来业绩预期存在分歧。短期内股价的波动性较大,但长期来看,股价走势可能受到公司基本面和行业前景的影响。

市盈率和市净率

博汇纸业的市盈率为9.11,市净率为0.89,显示出其在市场上的估值较低1。较低的市盈率和市净率可能表明市场对公司未来盈利能力的预期较低,但也可能意味着当前股价被低估,具有投资潜力。投资者应结合公司未来的盈利预期和市场环境进行综合判断。

财务报告和业绩表现

2024年上半年业绩

根据2024年半年度报告,博汇纸业的营业总收入为92.62亿元,同比增长6.99%;净利润为1.31亿元,同比增长137.84%1。尽管第二季度的归母净利润为0.31亿元,同比下降79.76%,主要原因在于白卡纸行业景气度较弱,导致毛利率承压1。 上半年的业绩表现显示出公司在市场环境不佳的情况下仍能实现盈利增长,显示出较强的市场适应能力。然而,行业景气度的波动仍需关注,可能会对公司的长期盈利能力产生影响。

未来盈利预期

博汇纸业计划在2024年投资27.85亿元建设年产80万吨高档特种纸板扩建项目,项目建成后将形成年产20万吨全木浆零塑纸杯纸、年产40万吨高端社会卡纸、年产20万吨烟卡纸产能1。 这一扩建项目将显著提升公司的生产能力和市场竞争力,有助于公司在高附加值产品市场的进一步扩展。然而,项目的实施和达产需要时间,短期内对公司业绩的影响可能有限。

行业情况与竞争力分析

行业地位

博汇纸业是国内第二大白卡纸企业,拥有超过200万吨白卡纸产能,占国内白卡纸总产能超过20%3。公司在白卡纸行业中具有较高的市场份额和品牌影响力1。作为行业龙头,博汇纸业在技术和市场方面具有显著优势。随着行业集中度的提高和中小产能的退出,公司在未来仍有较大的发展潜力。

竞争力提升

博汇纸业通过提升高附加值、差异化产品的占比,推动了无菌液包、烟包、食品卡等高毛利产品的研发和生产1。公司在提升产品质量和生产效率方面的持续投入,将有助于巩固其市场地位并提高盈利能力。然而,高附加值产品的研发和生产需要较高的技术投入和市场推广费用,短期内可能会对公司的财务表现产生一定压力。

公司估值分析

当前估值

目前,博汇纸业的市盈率为9.11,市净率为0.89,显示出其在市场上的估值较低1。根据多家券商的预测,博汇纸业2024-2026年的归母净利润分别为5.0亿元、8.6亿元和10.3亿元,对应的市盈率分别为11倍、7倍和6倍1。 当前的估值水平较低,考虑到公司在白卡纸行业的龙头地位和未来盈利预期的改善,具有一定的吸引力。投资者可以关注公司在未来业绩提升过程中的估值修复机会。

投资风险分析

市场和价格波动

白卡纸行业的需求和价格波动较大,受上游纸浆价格和下游市场需求的影响显著1。市场需求的不确定性可能会对公司的销售和盈利能力产生负面影响。投资者应密切关注市场动态,评估价格波动对公司业绩的影响。

财务压力

博汇纸业2023年财务费用高达4.47亿元,资产负债率高达71%5。较高的财务费用和资产负债率可能会增加公司的财务风险。投资者应评估公司的偿债能力和财务稳定性,确保投资安全。

市场竞争

市场竞争激烈,特别是来自其他大型造纸企业的竞争压力不容忽视1。尽管博汇纸业在行业内具有较强的竞争力,但市场竞争的加剧可能会对公司的市场份额和盈利能力产生不利影响。投资者应关注行业竞争格局的变化,评估公司应对竞争的能力。

博汇纸业在白卡纸行业中具有较强的竞争力和发展潜力,但目前面临一定的市场和财务压力。投资者在考虑投资博汇纸业时,应综合考虑其市场表现、财务健康状况和行业前景,谨慎评估投资风险。当前较低的估值水平和未来的盈利预期使得博汇纸业具有一定的投资吸引力,但需注意市场波动和财务风险。

博汇纸业未来三年的盈利预期和市场前景分析

博汇纸业未来三年的盈利预期和市场前景分析如下:

未来三年盈利预期

根据多份研报和分析报告的预测,博汇纸业在未来的三年内有望实现显著的盈利增长。以下是主要的盈利预测数据:

2024年:预计全年实现归母净利润3.08亿元,同比增长69%1,11。

2025年:预计全年实现归母净利润6.48亿元,同比增长110%。

2026年:预计全年实现归母净利润10.64亿元,同比增长64%。

这一系列的盈利增长预期主要基于以下几点:

1. 差异化产品和高端市场的扩展:博汇纸业正在大力推广高附加值的差异化产品,如无菌液包、烟卡、食品卡等,这些产品在市场上具有较高的毛利率和技术壁垒。

2. 成本控制和降本增效措施:公司通过优化生产流程和提高自动化水平,降低了生产成本,提升了运营效率。

3. 市场集中度和行业地位的提高:随着中小产能的退出,市场对大企业的依赖程度增加,博汇纸业作为行业龙头,将进一步受益于市场集中度的提升。

当前市场表现

截至2024年9月27日,博汇纸业的最新股价为4.49元,市盈率为9.11,市净率为0.89,显示出其在市场上的估值较低1,17。尽管今年以来股价下跌了近40%,但从近期的市场表现来看,股价已经出现了反弹的趋势,单日涨幅达到了4.42%。这可能与市场对造纸行业旺季到来的预期有关。

行业环境与竞争力

博汇纸业所处的造纸行业在经历了前期的低迷之后,逐渐呈现出复苏的迹象。特别是在新版“限塑令”政策的推动下,白卡纸和高附加值产品的需求有望进一步提升。此外,随着全球经济的逐步复苏,包装纸和印刷纸的需求也有望增加。

然而,行业内的竞争依然激烈,特别是在低端市场中,价格战频繁上演。为了应对这一挑战,博汇纸业通过提升产品质量和品牌价值,增强了自身的竞争力。

财务健康与投资风险

尽管博汇纸业在盈利能力和市场地位上有显著提升,但其财务健康状况仍需引起关注。2024年上半年,公司的资产负债率高达71%,且流动比率和速动比率分别为0.69和0.48,显示出一定的流动性风险。此外,高额的财务费用也对公司的盈利能力构成了威胁。

投资者情绪与市场预期

投资者对博汇纸业的未来发展持谨慎乐观的态度。尽管短期内面临一定的财务压力和市场不确定性,但从中长期来看,随着行业景气的回升和公司内部管理的不断优化,博汇纸业有望实现持续的盈利增长。

总之,博汇纸业在未来三年内有较好的盈利增长预期,市场前景总体向好。然而,投资者也需要密切关注公司的财务健康状况和市场竞争的动态变化。

博汇纸业在白卡纸行业中的市场份额和竞争对手分析

博汇纸业在白卡纸行业中的市场份额和竞争对手分析如下:

市场份额

博汇纸业作为白卡纸行业的龙头企业,市场占有率较高。根据已知信息,博汇纸业的白卡纸产品在市场上占据重要地位,特别是在无菌液包、烟包、食品卡等高附加值产品中具有较强的竞争力。然而,白卡纸行业的竞争非常激烈,其他大型企业如金光纸业、晨鸣纸业等在市场中也有较强的存在感。

主要竞争对手

1. 金光纸业:金光纸业是全球最大的制浆造纸企业之一,也是博汇纸业的控股股东。金光纸业在全球范围内拥有广泛的资源和市场份额,尤其在亚洲市场具有重要影响力。金光纸业的强势介入使得博汇纸业在市场中的地位得到了进一步的巩固和提升。

2. 晨鸣纸业:晨鸣纸业是中国另一家重要的造纸企业,主要生产文化纸、白卡纸等产品。晨鸣纸业在国内外市场上均有较强的竞争力,尤其在文化纸领域占据了较大的市场份额。

3. 理文造纸:理文造纸是香港的一家大型造纸企业,主要从事包装纸和生活用纸的生产。理文造纸在中国市场上也有较强的布局,尤其在包装纸领域有较强的竞争力。

4. 山鹰国际:山鹰国际是一家专注于包装纸和生活用纸生产的内地企业。山鹰国际在国内市场上具有较强的竞争力,尤其在包装纸领域有着不俗的表现。

行业环境与竞争力

白卡纸行业目前的供需压力较大,市场价格疲软。博汇纸业在这种环境下,依然能够通过提升高附加值产品和优化成本结构来实现盈利。公司通过在山东和江苏基地建设高性能特种纸板项目,进一步提升产品质量和经济效益。此外,博汇纸业还在积极推动节能减排和技术创新,以实现可持续发展。

近期市场表现

截至2024年9月27日,博汇纸业的最新股价为4.49元,较前一日上涨4.42%19。过去一个月内,博汇纸业的股价表现较为波动,反映出市场对造纸行业的关注和不确定性。尽管如此,博汇纸业的市盈率为9.11,市净率为0.89,显示出其在市场上的估值较低,具有一定的投资吸引力。

未来展望

随着中小产能的淘汰和白卡纸行业集中度的提高,博汇纸业有望在未来的市场竞争中获得更大的优势。公司计划继续推进江苏基地的年产80万吨高档特种纸板扩建项目,这将进一步提升其市场份额和盈利能力。此外,随着下游需求的恢复和公司内部的降本增效措施的实施,博汇纸业的盈利能力和市场表现有望得到持续改善。

总之,博汇纸业在白卡纸行业中具有较强的市场地位和竞争力,尽管面临较大的市场环境和竞争压力,但通过提升高附加值产品和优化成本结构,未来有望实现更好的发展前景。

博汇纸业的主要产品线和市场定位及其竞争优势

博汇纸业的主要产品线和市场定位及其竞争优势可以概括为以下几点:

主要产品线

博汇纸业的主要产品包括白板纸、文化纸、石膏护面纸和箱板纸17。2024年上半年,白板纸的收入占总收入的61.6%,其次是文化纸,占比24.9%。此外,公司还推出了多款差异化和高附加值的纸类产品,如无菌液包纸、涂布牛卡、高档不打水纸杯原纸、不含氟高等级防油卡、本色纸杯纸、护眼纸和高档游戏卡纸等10,12。

市场定位

博汇纸业定位于中高端市场,特别是在白卡纸细分市场中占据领先地位17。公司通过提升产品质量和技术含量,满足不同客户的需求。例如,公司生产的无菌液包纸和无尘纸等产品在国内外市场上获得了广泛认可和应用。

竞争优势

1. 技术和产品创新

博汇纸业注重技术创新和产品升级,推出了多款高附加值和差异化的纸类产品。例如,公司开发的未漂白针叶木浆磨浆技术,使得生产出的高强度本色牛底无菌液包纸具有国际竞争力。此外,公司在江苏基地进行了多项技术改造,提升了生产效率和质量。

2. 市场占有率高

作为白卡纸行业的龙头企业之一,博汇纸业在国内市场占有率较高17。公司与金光纸业的合作进一步巩固了其市场地位,提升了品牌影响力和市场份额。

3. 成本控制能力强

通过精益管理和降本增效措施,博汇纸业有效地控制了生产成本。例如,公司对员工的数量和素质进行调整,减少了人力成本;同时,通过碱回收系统和高效治理废液等措施,降低了能源消耗和环境成本。

4. 国际化布局

博汇纸业积极拓展国际市场,2024年上半年出口业务收入占总收入的13.9%,较上年提升4.8个百分点10,12。公司通过参加国际展会和推广自主品牌,扩大了在国际市场的知名度和销售网络。

5. 政策支持

新版“限塑令”政策的实施为公司带来了新的发展机遇。随着市场对环保型包装材料的需求增加,博汇纸业的无菌液包纸等高附加值产品在市场上的需求量有望进一步提升。

总之,博汇纸业凭借其强大的技术创新能力、高质量的产品、有效的成本控制和国际化的市场布局,在中高端纸品市场中占据了较强的竞争优势17。然而,面对原材料价格波动和市场竞争的加剧,公司仍需不断优化生产和运营策略,以实现可持续发展。

本文作者可以追加内容哦 !