一、核心观点

固收市场方面,债券市场在国新办新闻发布会和政治局会议的政策导向影响下经历剧烈波动。首先央行宣布降准降息,并在年底之前可能进一步下调准备金率。其次,引导商业银行将存量房贷利率降至新发放贷款利率的附近,首套房和二套房的房贷最低首付比例均为15%。此外,央行还将创设新的货币政策工具支持股票市场稳定发展。中央政治局会议强调,要加大财政货币逆周期调节力度,并且指出要促进房地产市场止跌回稳,同时还强调要提振投资者信心,提升资本市场内在稳定性。资金层面,27号央行实行降准降息,并且为维护季末银行体系流动性合理充裕,央行继续开展逆回购操作。但由于整体跨季进度偏慢,跨季资金价格仍一路上行,预计季末央行将继续加大公开市场力度,维稳跨季流动性。展望债市,近期货币政策落地,财政政策加码和地产政策预期较强,预期短期内债券市场可能仍将延续震荡调整,建议保持防御姿态,适当减轻仓位并压降久期,同时积极关注负债端稳定性。

二、市场回顾

(一)资金市场

公开市场操作:上周央行开展14611亿元逆回购操作和3000亿元MLF操作,因有18024亿元逆回购到期,累计实现净回笼413亿元。

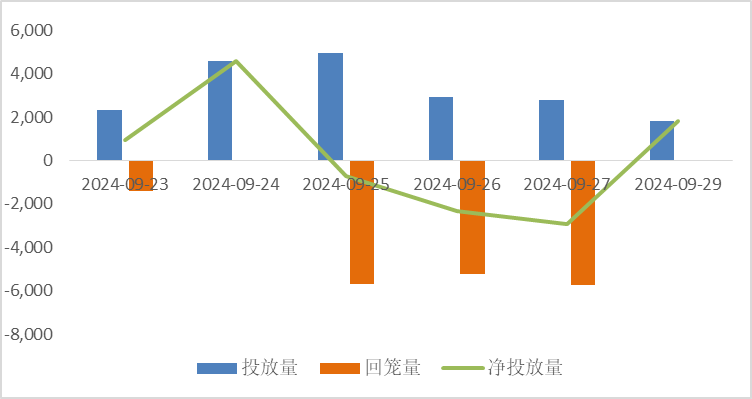

图9:上周公开市场操作情况

政府债发行:本周国债无发行计划,地方政府债计划发行1210.3元,整体净缴款2200.4亿元。

表1:9月30日政府债发行缴款

单位:亿元

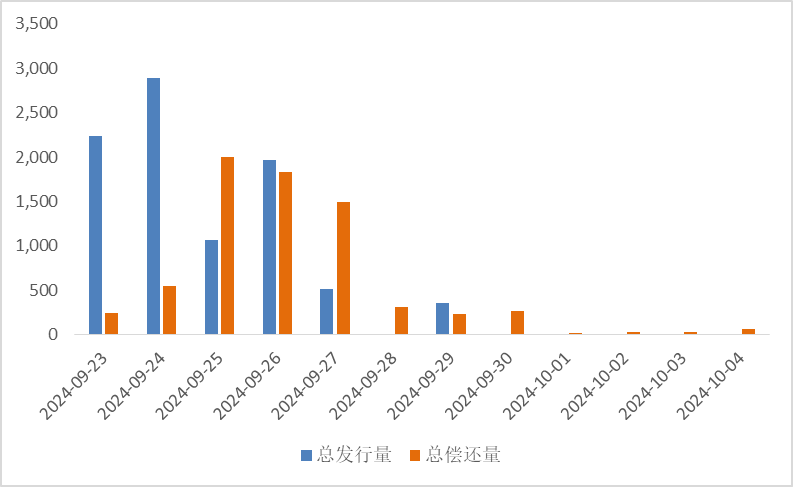

同业存单发行:本周到期3499亿元,低于前一周7444亿元,其后两周分别为5025亿元、3971亿元。

图10:同业存单到期与发行

回购市场:货币政策加力之下,资金面明显转松。9月23-27日,DR001从1.92%持续下行至1.40%,R001从1.98%下行至1.43%,双双下行至逆回购利率减点10bp附近,二者中枢分别较前一周下行20bp、23bp。7天资金利率由于跨季的制约下行幅度相对较小,DR007从1.89%下行至1.66%,R007则从2.02%下行至1.99%,二者均值分别较前一周下行10bp、上行0.1bp。

票据利率:上周一,大行延续上周五上涨行情,抬价进场配置,市场票源供给充足,卖盘机构出票热情逐步释放,买盘收票情绪持稳,供需博弈下,票价震荡上行。午后,市场情绪延续,出票有增无减,买盘虽继续配置,但不改整体涨价势头。上周二早间,市场平开等待大行指方向。农行停收改出,建行不断提价收票,农发收票秒满。虽然城农商承接收票力度很强,非银也加快速度建跨月仓。但是市场涨价趋势明显。上周三早间,鉴于前日贴现量继续上涨,卖盘出票活跃,大行收票节奏趋缓,市场买盘观望,各期限利率纷纷上涨。随着标杆大行出年内票据,年内利率上涨迅速。上周四上周五部分大行继续进场收票,报价有所上调,建足月票价略有回暖,年内票价有所下行。临近午盘,市场交投平稳,票价窄幅震荡。

(二)债券市场

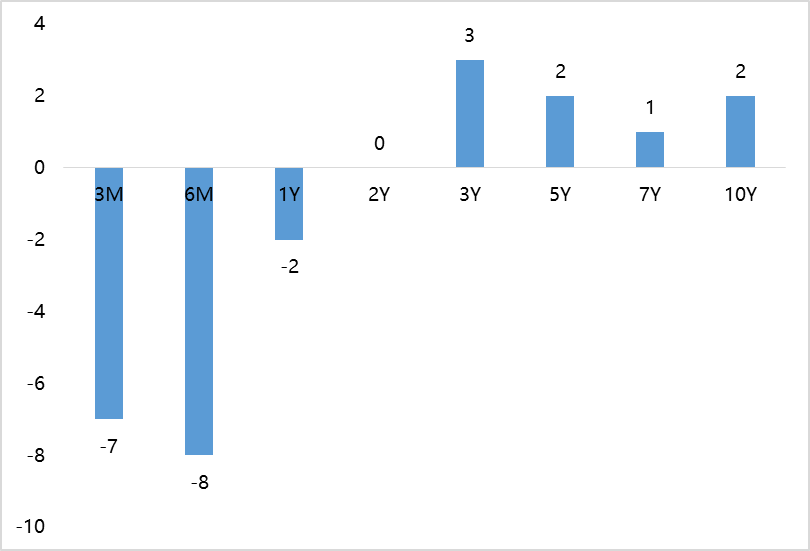

图11:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

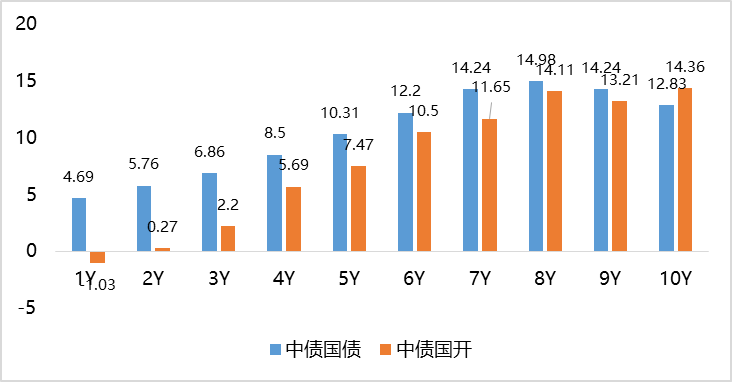

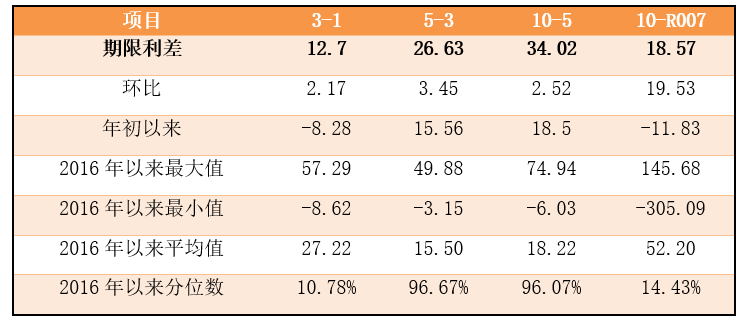

表2:中债国债期限利差

数据来源:Wind,最大、最小、平均值区间均为2016年至今

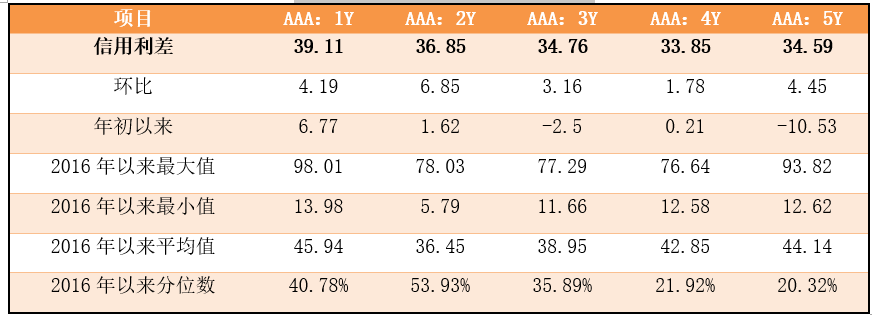

表3:中债中短期票据信用利差

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周中债国债收益率和中债国开收益率集体上行。其中,中债国债1年期收益率下行4.69BP至1.4379,3年期上行6.86BP至1.5649,5年期上行10.31BP至1.8312,10年期上行12.83BP至2.1714。

长期限高等级票据信用利差小幅走阔。中债1年期AAA级中短期票据信用利差走阔4.19BP,中债2年期AAA级中短期票据信用利差走阔6.85BP;中债3年期AAA级中短期票据信用利差走阔3.16BP。

图12:上周美债各期限收益率涨跌幅(BP)

数据来源:Wind、鑫元基金

三、债券市场展望和策略

债券市场在国新办新闻发布会和政治局会议的政策导向影响下,经历了剧烈波动。新闻发布会上,央行首先宣布降准降息并迅速落地,其中,下调金融机构存款准备金率0.5个百分点,并在年底之前,将根据情况可能将准备金率进一步下调0.25-0.5个百分点;将公开市场7天期逆回购操作利率下调0.2个百分点,同时带动MLF利率下调0.3个百分点。其次,引导商业银行将存量房贷利率降至新发放贷款利率的附近,统一首套房和二套房的房贷最低首付比例均为15%。此外,央行还将创设新的货币政策工具支持股票市场稳定发展。中央政治局会议强调,要加大财政货币逆周期调节力度,并且指出要促进房地产市场止跌回稳,同时就资本市场还强调要提振投资者信心,提升资本市场内在稳定性。资金层面,27号央行降准正式执行,向金融市场提供长期流动性约1万亿元,同时公开市场逆回购利率下调。为维护季末银行体系流动性合理充裕,央行继续开展逆回购操作。但由于本次跨季,市场机构整体进度偏慢,跨季资金价格仍一路上行,预计季末央行将继续加大公开市场力度,维稳跨季流动性。展望债市,近期货币政策落地,财政政策加码和地产政策预期较强,叠加权益市场大涨令债市同步承压,预期短期内债券市场可能仍将延续震荡调整,建议保持防御姿态,适当减轻仓位并压降久期,同时积极关注负债端申赎情况。

$鑫元泽利A(OTCFUND|007551)$

$鑫元聚鑫收益增强C(OTCFUND|000897)$

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !