一、债市综述

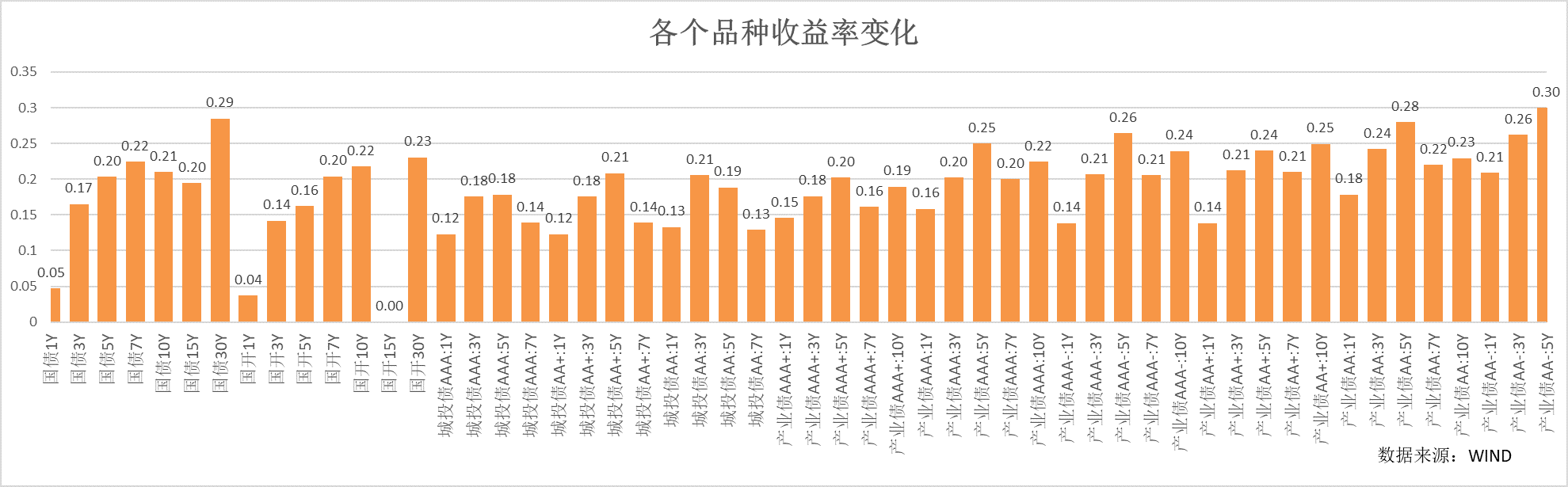

周内,政策主导的风险偏好转向导致短期权益市场出现了大幅上涨。由于政策力度大,且直接震兑部分经济宽信用的痛点,虽然资金面转松,但风险偏好变化导致债券市场情绪大幅走弱,无风险收益率大幅上行,中长端基本已经达到甚至突破8月初的高点。

周一到周五央行公开市场进行了15161亿逆回购以及3000亿MLF操作,周内净投放137亿,同时央行27日当天即刻落地了50bp的降准操作以及20bp的政策利率下调,市场流动性由紧趋松。DR001从1.92%持续下行至1.40%,R001从1.98%下行至1.43%,双双下行至逆回购利率减点10bp附近,二者中枢分别较前一周下行20bp、23bp。7天资金利率由于跨季的制约下行幅度相对较小,DR007从1.89%下行至1.66%,R007则从2.02%下行至1.99%,二者均值分别较前一周下行10bp、1bp。周内政府债净缴款8275亿。二级1年国股存单周五收盘1.9%,但周日再度上行至1.96,较上周上行3bp。

二、影响债市主要因素或事件

资金利率:

上周周一到周五央行逆回购净投放137亿,但降准落地释放长期流动性1万亿,因此整体流动性趋于宽松。周日央行进行1820亿元7天期逆回购操作,没有到期。本周仅1个交易日,逆回购到期仅1600亿,政府债净缴款1000亿。关注跨季当天流动性状况。

国内政策:

周内宽信用政策密集出台:

24日国新办新闻发布会,公布一系列金融支持经济高质量发展政策,包括降息降准,房地产政策以及针对活跃资本市场的政策工具;

26日,9月政治局会议非常规讨论的经济问题,要点突出,信号积极,亮点包括:促进房地产市场止跌回稳,保持必要的财政支出,要降低存款准备金率,实施有力度的降息;对于民生的表述比此前更为具体,“切实做好基层‘三保’工作”, “做好…重点人群就业工作,加强…就业困难群体的帮扶,加强低收入人口救助帮扶”;帮助企业渡过难关。

29日,中国人民银行会同金融监管总局出台四项金融支持房地产政策;

一、中国人民银行关于完善商业性个人住房贷款利率定价机制的公告(《中国人民银行公告〔2024〕第11号》)及答记者;二、《中国人民银行 国家金融监督管理总局关于优化个人住房贷款最低首付款比例政策的通知》;三、《中国人民银行办公厅关于优化保障性住房再贷款有关要求的通知》;四、《中国人民银行 国家金融监督管理总局关于延长部分房地产金融政策期限的通知》。另,市场利率定价自律机制当日发布《关于批量调整存量房贷利率的倡议》;各商业银行将发布相应公告。

国内经济:

1-8月份,全国规模以上工业企业实现利润总额46527.3亿元,同比增长0.5%,前值3.6%。8月份,规模以上工业企业利润同比下降17.8%,7月为增长4.1%。

三、债市展望

本周仅有一个交易日,节前市场较强的风险偏好有望延续,由于债券收益率短期大幅调整,市场情绪的演化可能推波助澜,短期收益率仍有可能进一步上行,后续主要关注风险偏好转向向流动性转向的幅度以及影响。由于基准利率已经大幅下调,无论是根据基准利率定价,还是根据基本面定价,目前债券无风险收益率已经明显超调,一旦风险偏好重新平衡后,债券收益率将有明显修复。

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !