新疆的电,到3300公里外的安徽,只需要0.01秒。$国电南瑞(SH600406)$

这离不开我国的特高压技术,如果将电力比作一辆汽车,那么特高压技术就是一条宽阔的高速公路。

而在特高压板块中,最正宗以及最具代表性的公司当属国电南瑞。#社区牛人计划#

为什么这么说?

主要是作为电力设备龙头,国电南瑞具备三个亮点;

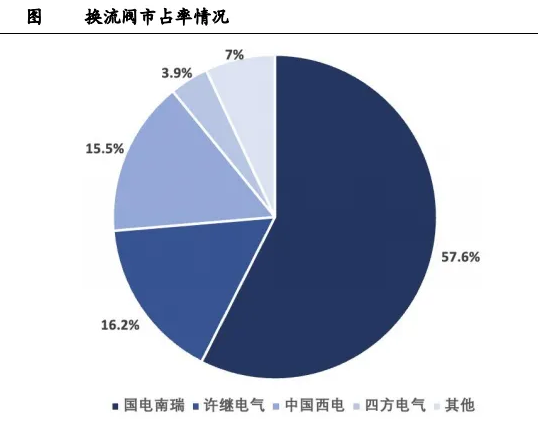

其一,市占率全国领先。

在2023年,国电南瑞特高压换流阀市占率高达57.6%,继电保护项目的中标市占率为31.25%。可谓是独占鳌头。

其二,产品结构丰富。

国电南瑞是电力自动化龙头,是唯一一个能提供电力系统产业链全产品的公司,并且研发出了世界首套可控换相换流阀(CLCC)、首套国产SFC系统等产品。

当然,公司能够打破国外垄断靠的是自身的硬实力

公司在2023年研发费用为27.12亿,同比增长13.92%,远高于同行业的许继电气、思源电气等公司。

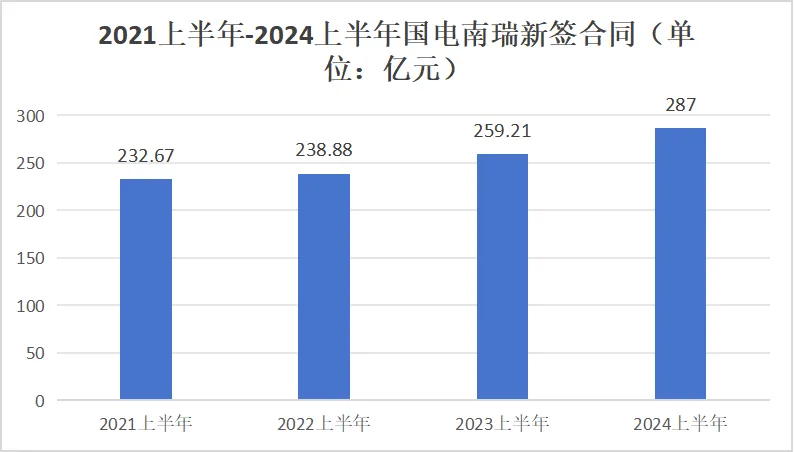

凭借强大的技术实力,国电南瑞新签订单持续增长,在2024上半年,公司新签合同高达287亿元,同比增长了10.7%。

其三,强大的股东背景。

国电南瑞是国家电网旗下唯一一家专注于数字化电网的子公司,强硬的背景促使公司有高的市场份额,在国电南瑞的收入中,超过60%来自与国家电网的合作项目。

另外,国电南瑞的财务基本面也非常稳健。

业绩上,近五年公司营收稳定增长,增速均保持在10%以上。公司的净利润同样是在持续增长。

同时,国电南瑞的海外业务也在持续推进,在今年上半年,公司已成功签订沙特、巴基斯坦等国家项目,还中标了沙特ADMS系统运维等。海外业务实现营收8.31亿元,同比增长92.8%

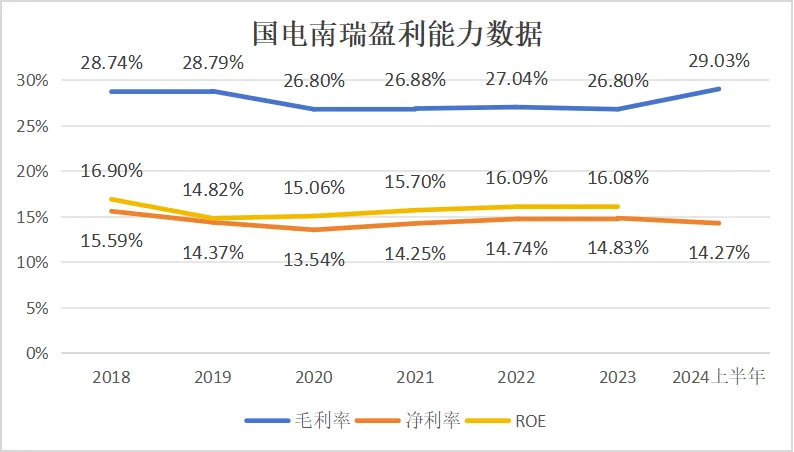

盈利上,与国内公司相比,国电南瑞的毛利率处于中等偏上水平,净利率显著高于业内其他公司,且始终维持在15%左右,整个A股,基本没有公司能做到这个稳定水平。

公司的核心盈利能力指标,净资产收益率ROE也非常强悍,从2018年-2023年,国电南瑞ROE一直维持在15%的高位水平,超过中国西电、许继电气、思源电气等多家同行。

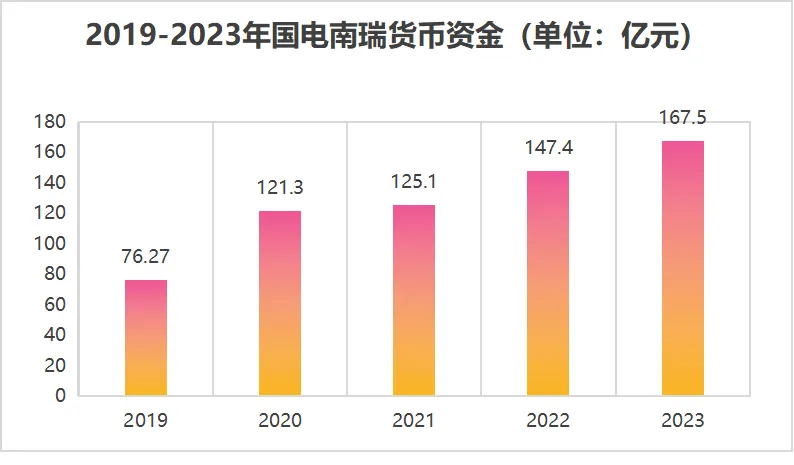

业绩持续增长加上盈利能力强悍,使国电南瑞账上特别有钱。

2019-2023年,公司货币资金从76.3亿增至167.5亿,要知道,长江电力2023年的货币资金才77亿。

当然,公司分红也不吝啬,上市以来累计分红185.72亿,在电网设备公司中排名第一,因此截至2024上半年,国电南瑞吸引了768家机构持股。

不仅如此,从长期看,国电南瑞的成长逻辑依然强硬。

第一,特高压市场空间大。

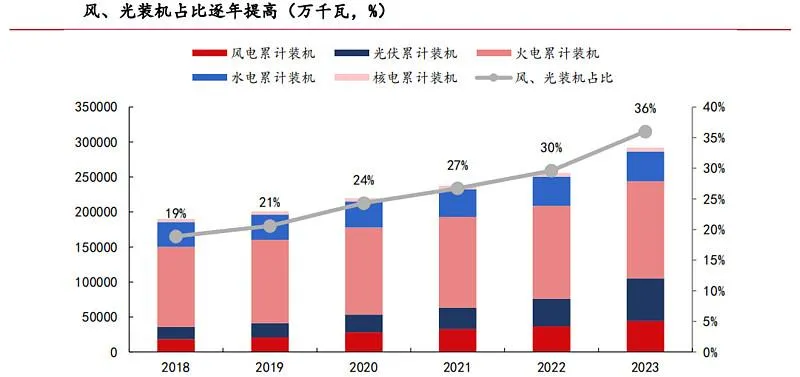

一方面,由于我国正处于电力转型阶段,最近几年我国风电、光伏累积装机占比在持续提升,2023年已经达到了36%。

但是,我国太阳能资源集中在西北戈壁,陆上风电资源在东北,水电资源在西南。这些地区都不是用电大户,发出来的电无法做到就地消纳,造成弃风弃光。

这就需要通过长距离输电,把电力输送到华东这一主力用电区域。由于在输电容量、距离、效率以及损耗各个维度上的优势,特高压输电成为了必然选择。因此随着风光电装机的增加,特高压的需求也会随之增长。

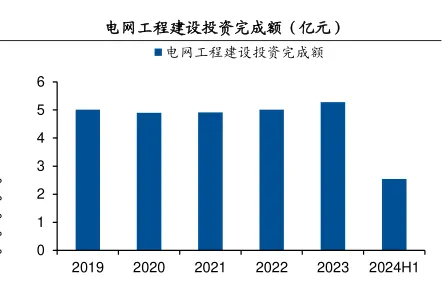

另一方面,从2020年新能源快速发展以来,我国电源侧投资额就超越了电网侧投资额,目前三北地区新能源装机已超过6亿千瓦,而外送通道容量只有不到1.5亿千瓦。

并且差距越拉越大,2023年电源投资完成额9675亿元,同比增长34.2%。而电网侧投资完成额只有5275亿元,同比增长5.2%。持续拉大的电源侧与电网侧差距,必然会导致消纳问题。

为解决以上问题,国网规划2024年电网建设投资总规模将超过5000亿元,同时,从历史数据来看,国家电网的电网建设实际投资额相比于承诺投资额达成度还要高。因此特高压仍有巨大的市场空间。

第二,虚拟电厂需求不弱。

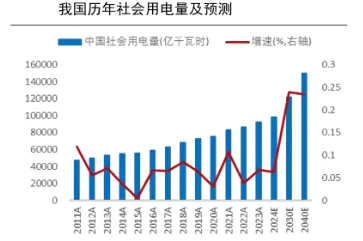

2014至2023年,我国用电量从5.52万亿千瓦时增长到9.22万亿千瓦时,发电装机容量从13.7亿千瓦增长到29.2亿千瓦。总量庞大的电力能源调度管理成了一个难题,因此虚拟电厂应运而生。

简单来讲,虚拟电厂是一个能精确控制用电需求和发电输出平衡的系统,不仅可以优化能源的使用,减少碳排放,还可以提高电网的稳定性和可靠性。

随着5G、AI、新能源汽车等的发展,用电需求大幅上升,虚拟电厂也将在这其中充当更重要的角色。经测算,到2025年虚拟电厂市场规模将达695.2亿元,2030年可达917亿元。而目前国电南瑞是国内唯一一家拥有完整的虚拟电厂管理系统的公司,有望充分获益。

第三,IGBT国产替代。

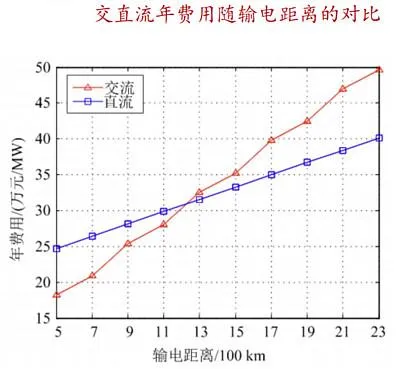

特高压输电分为直流与交流两种。直流输电可以减少无效损耗,传输距离越长越合适,尤其是若传输距离超过1300km,年费用会低于交流。

直流中又分为常规直流和柔直,相对而言,柔直在新能源发电中更具优势,核心原因在于,柔直使用IGBT作为电流转换元件,而常规直流用的是晶闸管。

但是,IGBT行业技术难度大,我国IGBT产业起步较晚,核心技术一直被国外企业垄断,基本需要从国外进口,2023年IGBT国产化率为32.9%,有望继续提升。

而在IGBT领域,国电南瑞进度领先,已成功研制1200V/50A IGBT、FRD流片,实现650V-4500V全电压等级IGBT器件自主研发,公司的产品也已在张北挂网。并且公司具备年产能25万只的IGBT模块生产能力,为IGBT产业化打下坚实基础。

最后值得一提的是,国电南瑞的合同负债还在大幅增长。合同负债简单地理解就是还没交付的订单,这都是未来的营收。2024上半年,国电南瑞的合同负债高达47.29亿元,比去年同期多了16亿还多。

总体来看,国电南瑞是特高压赛道里,最具竞争力的公司之一。未来,随着国网对电网建设投资的加大,公司的技术和产品优势将实现对公司业绩增长的持续赋能。

#股民4天人均赚4.7万,投资者开户爆了#

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !