估值超越传奇生物150亿美元估值的原因是什么?与Athenex合作的口服紫杉醇、KX2-391软膏、口服伊立替康的最新进展?

一.香雪制药与Athenex合作的口服紫杉醇、KX2-391软膏、口服伊立替康的最新进展如下:

1.口服紫杉醇:境外已经完成III期临床研究,在美国向FDA递交了NDA申请,暂未最终获批,需要补充开展临床研究。在英国向MHRA递交了NDA申请,仍在审评阶段,完成了补充资料递交,持续推进英国申报工作。中国已完成I期临床研究。

2.KX2-391软膏:境外已经完成III期临床研究,并在美国、欧盟、英国等国家及中国台湾省获得了NDA上市许可批件。国内目前正在进行中国IND注册申请资料的梳理工作。

3.口服伊立替康:目前正在美国开展I期临床研究,中国暂未启动任何研究。

二.香雪制药估值超越传奇生物150亿美元估值的原因可能包括:

1.技术创新与领先优势:香雪制药的TCR-T细胞治疗技术在国内外均处于领先地位。

2.临床试验进展:TAEST16001的I期和II期临床试验数据显示了显著的疗效和可控的安全性。

3.市场潜力:TCR-T细胞治疗技术针对的是实体瘤,市场潜力巨大。

4.政策支持:TAEST16001被纳入突破性治疗品种名单,加快了其临床试验和上市进程。

5.国际合作与认可:香雪制药的TCR-T细胞治疗项目得到了国际同行的认可。

研发投入与知识产权:香雪制药在TCR-T细胞治疗领域的研发投入巨大,拥有自主知识产权的核心技术。

6.突破性治疗认定:TAEST16001注射液被纳入突破性治疗品种名单,意味着其在治疗严重疾病方面具有显著的临床优势。

7.市场炒作:市场对于创新药的炒作也可能导致估值的短期波动。

需要注意的是,具体的估值还需要考虑更多的财务和市场因素,以及未来的商业化策略。

#冲破3300点!沪指狂飙,如何跑赢指数?# $上证指数(SH000001)$ $药明康德(SH603259)$ $白云山(SH600332)$

广药系反腐持续,王老吉常务副总经理赵敏被卷入

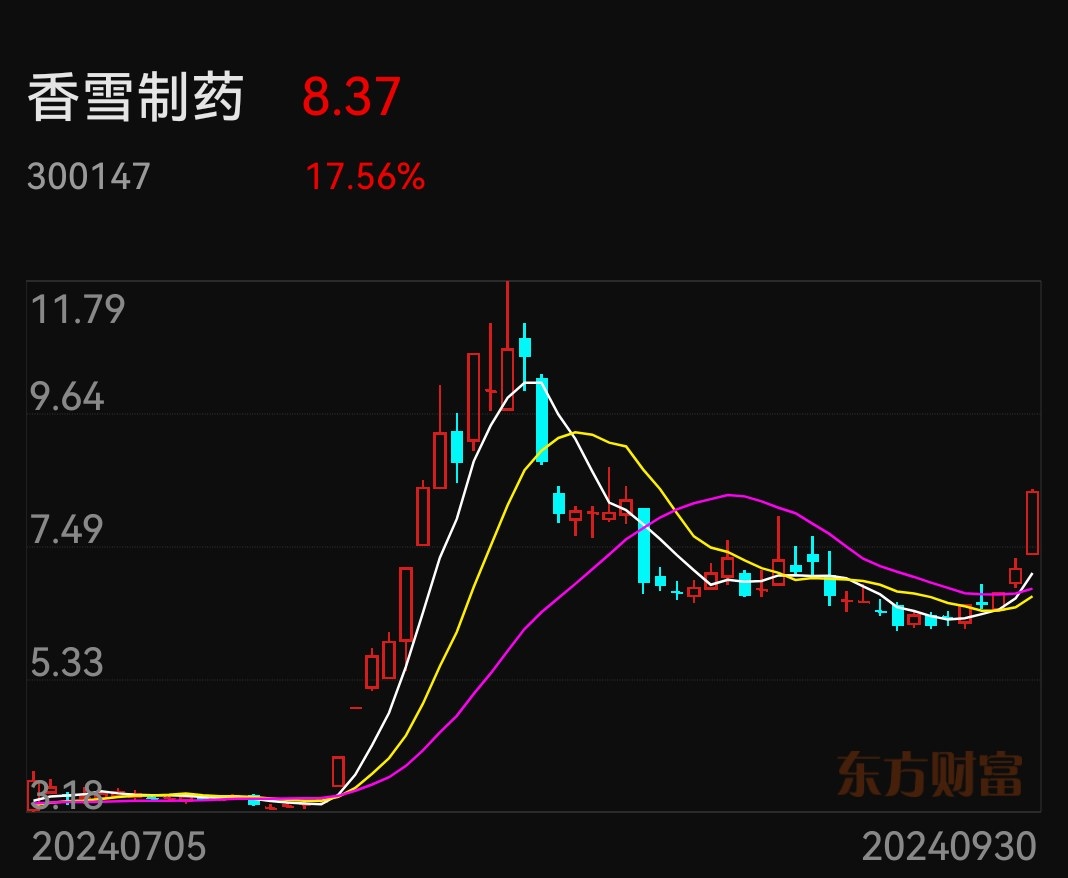

香雪制药:上半年净亏损1.35亿元 同比增亏

$香雪制药(SZ300147)$

本文作者可以追加内容哦 !