电力,永续成长!

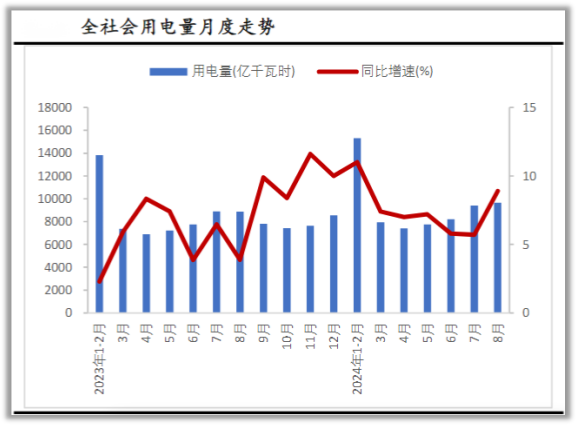

2024年上半年,全社会用电量4.66万亿千瓦时,同比增长8.1%,增速比上年同期提高3.1个百分点。

由于今年夏季我国大部地区气温偏高,预计全年全社会用电量9.82万亿千瓦时,同比增长6.5%左右。

全国全口径发电装机容量30.7亿千瓦,同比增长14.1%。其中,火电增长1.7%,水电、核电、风电和太阳能发电分别增长21.4%、0.1%、6.9%和27.1%。

火电发电装机容量14.1亿千瓦,其中煤电11.7亿千瓦,同比增长2.5%;非化石能源发电装机容量17.1亿千瓦,同比增长24.2%;水电发电装机容量4.3亿千瓦;核电发电装机容量5808万千瓦。

快速增长的用电量所带的是电力板块业绩的释放,以长江电力、华能水电、中国电力、大唐发电等为代表的电力企业都交出了亮眼的成绩单。

细分来看:

火电:上半年水电大发挤压火电电量空间,但在成本端延续改善的拉动下,上半年火电板块实现业绩458.29亿元,同比增长41.52%;

水电:今年以来,来水持续改善,叠加去年偏枯的来水基数,上半年水电板块实现业绩199.70亿元,同比增长25.44%;

新能源发电:上半年风光资源偏弱、平价项目占比提升以及检修限制核电电量等因素的共同影响下,新能源板块实现业绩245.23亿元,同比降低12.76%;

电网:在自有小水电来水改善的带动下,电网板块实现业绩10.76亿元,同比增长31.63%。

可以看到,发电量增长的情况下,电网板块的业绩增速是非常快的,保变电气、国电南自、平高电气等都是其中的佼佼者,今天我们重点看一下国电南自。

国电南自是国内电力系统首家高科技上市公司,主营业务为1000KV以下等级的继电保护及变电站自动化系统等。

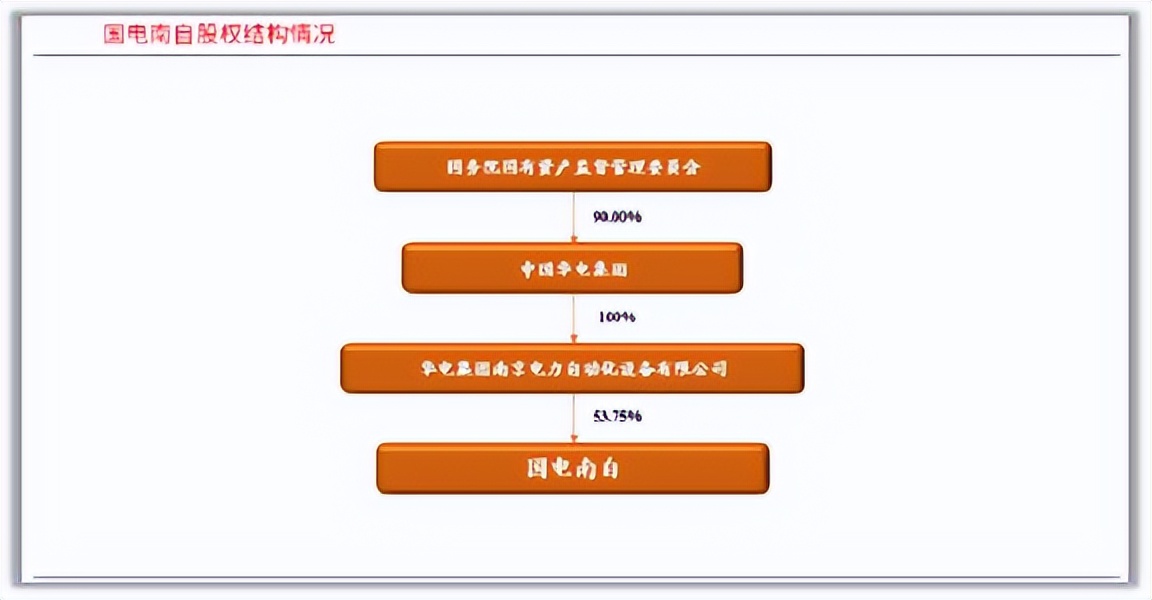

电力企业涉及国计民生,一般背景都不俗,国电南自同样这般,国电南自的股东为华电集团,属于国资背景的央企。

得益于强大的股东背景、全面的产品布局与领先的技术能力,公司获取订单能力稳定,2024年上半年新签合同54.2亿元,为收入的稳健增长提供了基础。

近年来,公司营收保持稳健增长,从2020年的50.32亿增长到2023年的76.23亿,创出历史最高纪录。

净利润则是从0.67亿增长到2023年的2.27亿,增长超过300%。

2024年上半年的财务状况整体呈现稳定增长的态势。根据公开披露的财务数据,公司实现营业总收入34.19亿元,同比增长4.93%,显示出公司在上半年度保持了良好的营收增长势头。

同时,公司的净利润达到5348.20万元,同比增长42.38%,这一显著的增长在一定程度上反映了公司盈利能力的提升和成本控制的有效性。

从业务结构看,国电南自的电气自动化产品是收入贡献主力,营收占比超过50%,毛利率在30%左右。

国电南自在电力自动化领域有着深厚的历史和技术积累,国电南自曾相继研究生产出中国第一代、第二代静态继电保护产品,并创造过多项全国第一,被誉为中国电力自动化产业的摇篮和孵化器,具备很强的品牌效应。

上半年,公司电网自动化业务累计订货24.8亿元,同比增长9.5%;实现营业收入18.4亿元,同比增长102%。

不断增长的业绩,使得国电南自的资产负债表非常健康,财务风险很低。

国电南自2023年的资产负债率为59.53%,同比下降0.73个百分点。公司在过去一年中有效地控制了债务规模,降低了财务风险。

截至2024年6月30日,国电南自的资产负债率为60.88%。与一季度相比,资产负债率增加了1.53个百分点;但与去年同季度相比,则减少了2.64个百分点。

这表明公司上半年的债务压力略有上升,但整体仍处于可控范围内。

不过,公司的流动比率为1.31,速动比率为1.10,这表明公司具备良好的短期偿债能力。

此外,公司的货币资金为15.64亿,短期借款为1.53亿,长期借款为9500万,这些数据显示公司在资金管理上保持了稳健的策略。

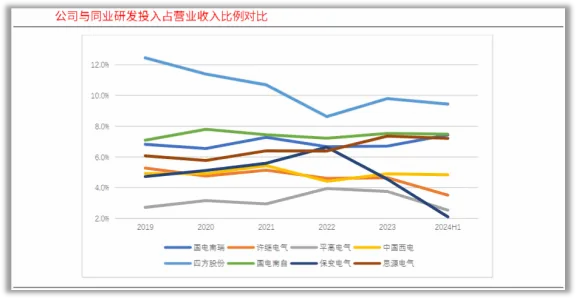

相比于同行而言,国电南自技术和研发实力都明显位于第一梯队。

与行业可比公司相比,公司研发投入占营业收入比例行业领先。

2024年上半年,公司研发投入占营业收入比例为7.5%,仅次于国电南瑞。高研发投入使公司技术优势不断提升,技术护城河持续加深。

多年的高研发投入让国电南自积累深厚的技术底蕴和专利数量,截至2024年9月,公司及控股子公司获得专利授权156件,其中发明专利77件;获得专利受理191件,其中发明专利受理132件。

同时,公司还获得计算机软件著作权23项,这些新获得的专利和著作权进一步丰富了公司的知识产权储备,为公司的技术创新和持续发展提供了有力支持。

接下来,随着电网投资的加速,国电南自仍旧具备极大的增长潜力。

中国是全球最大的电网投资国之一,国家电网公司近年来不断加大对电网的投资力度,2024年电网投资规模已提升至6000亿元,同比新增711亿元。

电网投资方向主要集中在特高压、智能电网、配网等领域。同时,电网数字化、智能化建设也成为重要的投资方向。

如此一来,国电南自所处赛道的行业增量就有的保障,作为行业内的佼佼者,后面的业绩释放值得期待。

综上所述,国电南自在行业地位、科技研发与创新能力、产品与服务优势、经营业绩与财务状况以及品牌影响力与企业文化等方面均表现出色。这些优势共同构成了国电南自在电力自动化领域的核心竞争力。

未来,随着电力基建投资的逐步加速,国电南自仍旧具备极大的增长潜力。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !