废话篇:

不知不觉药明康德港股从27最高涨到57了。

其实按理说不应该是57。应该是67了。 毕竟a股抢筹都抢不到。居然还有折价,比a股溢价5-10%才合理!!!不过港50万的门槛还是挡住了很多人。很多人甚至都没开沪港通。

之前写过药明a股500元的帖子不做重复,那么对于港股27港元起步,恰恰就是20倍

本人业余炒股。

主业从事软件开发,炒股非专业 ,个人鄙陋之见,仅作讨论!

正文篇

20倍大牛三步走:

前两步的核心在:新增在手订单。

第一步:估值回归篇。

时间周期:节后到三季报前

价格:合理估值多少80-100块吧,底限80。

三季报后站上100元。

理由:

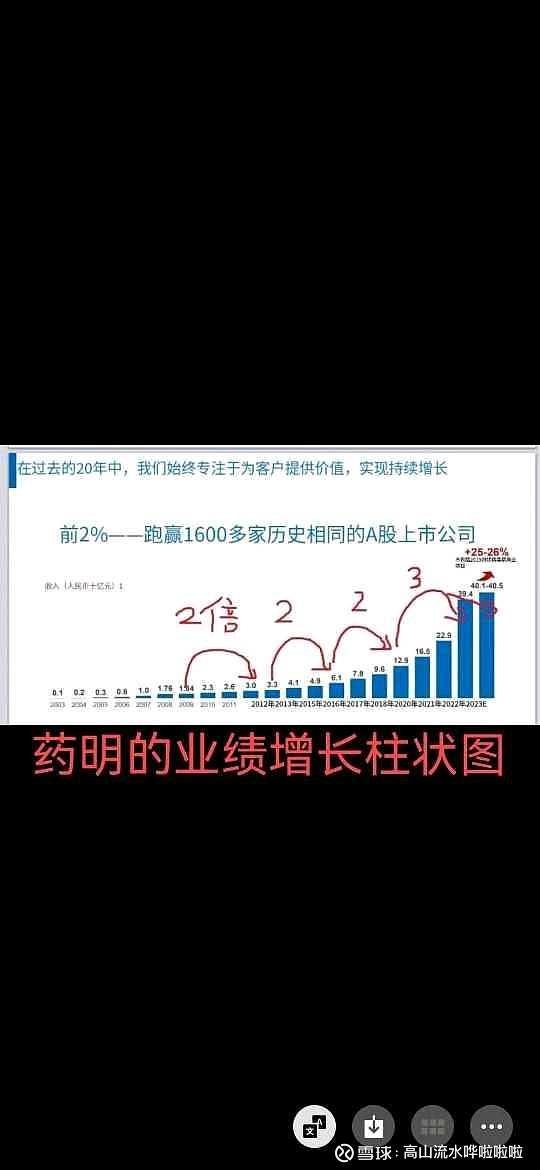

去年中报330亿左右

今年年初350亿在手订单 半年增20多亿

今年中报430亿在手。 半年增80多亿

可以明显看到行业周期回暖明显,底部反转已来!!!

因此三季,以至于年报,明年的年报业绩都会不错的。所以要赶在三季报先回到一个低估值中的下限80上下。三季报以后站上估值合理的百元左右。

第二步:估值超越篇。

周期:上半年新增80亿在手订单。三季度应该不能闲着吧!年内新增的订单肯定是80亿+了。那么等这440亿甚至450亿的在手订单做完的时候就是估值超越的时候。

听专业的股友说大约18个月左右!!!

这就是估值超越前值的时间节点。

价格:超越前高,站上200元。

理由:行业显著回暖,在手订单同比大增33%,达到430亿,达到历史新高,还在呈现加速状态!!!订单变业绩的时候就是估值超越的时候。

第三部:估值前进篇

周期:大约要3-5年以上吧

价格:涨到500左右

理由:这个如果有兴趣还是看我那以前的帖子吧,不继续复述了。

本人不是医药专业。是码农,对医药,化学认知有限。好久的东西不继续梳理了,希望见谅。

其次如果能拿住3-5年的股友,知识储备肯定比我多,不需累赘。

大部分人拿不到5年,就说说最近2年左右确定的事情。基本够用了。

声明:本人观点大部分是根据股友言论汇总。

本人非专业,相信股友各行业精英都有。股友的专业知识,资料,消息面是我没法比的。本文都是学习股友所得。

$药明康德(SH603259)$ $药明生物(HK|02269)$ #十年十倍股集中营#

本文作者可以追加内容哦 !