这一波超级大牛市券商涨幅之王将会是东方财富还是07年大牛市券商涨幅之王的吉林敖东?咱门拭目以待

2007年上证6124点大牛市时券商涨幅之王42倍的吉林敖东将于下周10月8日强势归来!(一臂之力ge7写于2024年10月2日)

首先是简介一下自己的废话,建议跳过,本人不才也深得一些股友的错爱——本人实战派入市近20年用实盘经历分享记录走过的点滴,有过与人管理证券营业部经历,也曾与您一样看到过“涅槃重生”而情不自禁流下眼泪;不少雪球原创个股单篇分析帖子浏览量过几万到几十万量最高一篇过186万浏览人次 ,个人追求价值投资,收益率觉得超过市场上98%投资者是及格线,然后在这2%里面再超过98%才是你我不馁前行的追求。

如果说,券商是牛市的影子,它能放大牛市的长度;那么持有大量券商股权的上市公司,就是券商的影子,它甚至能把涨幅放得更大。前面说过,2006年-2007年,中信z券涨了22倍,很惊人吧。可大家是否知道,作为券商影子股的吉林敖东,涨了多少吗?涨了42倍! 我想之所以会这样,有两方面的因素:一是券商影子股在熊市里跌得更惨些。因为正股都深跌了,而持有正股股权的一方面是资产受损,另一方面大家都觉得这些股票又不会兑换成钱分出来,所以再值钱的股权也没有意义,因此,必须要打折扣。另外,像敖东这样的,归为券商股要多打折扣,归为医药股,没人给它医药股的高估值,两边都不靠,只能直线坠落。二是深跌后的券商影子股在牛市里会涨得更多些。巴菲特说,没有超低的价格,就没有超额的利润。同样,熊市打得特别惨的券商影子股,有巨大的价值回归空间。而且,有趣的是,原来医药、券商两边都不沾的股票却得到两边的高度认可。喜欢买医药股的,更喜欢券商在牛市里的利润高增长,比起医药股稳定的百分之二、三十的增长,那可是惊人的;而喜欢买券商股的,觉得赌周期很冒险,这个影子股里有一些不错的医药资产,万一将来投机失败,不至于血本无归,自然是更勇猛地买进。 所以,券商影子股在牛市里,反而经常会比正股要涨得多,这还只是其一,一臂之力ge7带你真正去全面了解进入到2024年的吉林敖东它本身所真正拥有的价值时,你就知道它在沪深两市有多么的低估和潜在价值了:

截止2024年10月2日持有广发证券及其他上市公司股份市值:

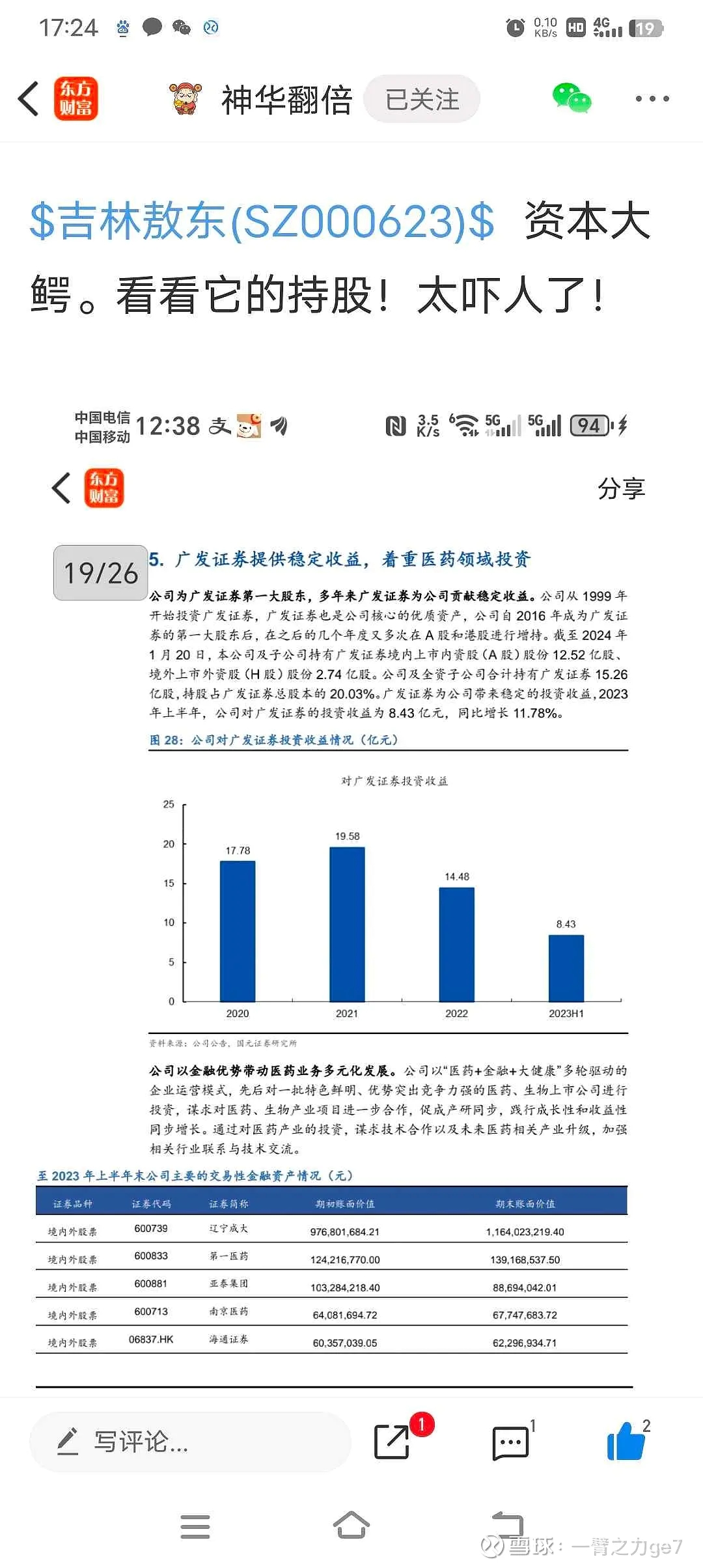

1、截至2024年10月2日,本公司持有广发z券境内上市内资股(A 股)股份12.53亿股、境外上市外资股(H股)股份2.38亿股,以上持股占广发证券总股本的19.57%;本公司全资子公司敖东国际(香港)实业有限公司持有广发z券境外上市外资股(H 股)股份0.37亿股,占广发z券总股本的0.48%。综上:公司及全资子公司合计持有广发z券 15.28亿股,占广发z券总股本的20.05%, 公司采用权益法作为长期股权投资核算: (1)按照 2024年10月2日广发证券A股 16.70元/股计算,公司持有广发证券A 股市值为 209.251亿元; (2)广发证券 H 股 14.40 港元/股计算,公司持有广发证券 H 股市值为 39.6亿港元,根据当日中国人民银行公布的人民币兑换港币的平均基准汇率折算为 36.04 亿元,合计持有广发证券市值 245.287亿元。

2、根据公开资料显示,目前公司为广发证券的第一大股东。广发证券 2024 年上半年实现归属于上市公司股东的净利润 436,237.17万元,公司本期对广发证券的投资收益为78,471.34万元,比上年同期减少5,872.16万元,同比下降6.96%。截止9月30日,中报产生的交易性金融资产减值4个亿又全部回来了,因此三季报的业绩又会大幅增长。

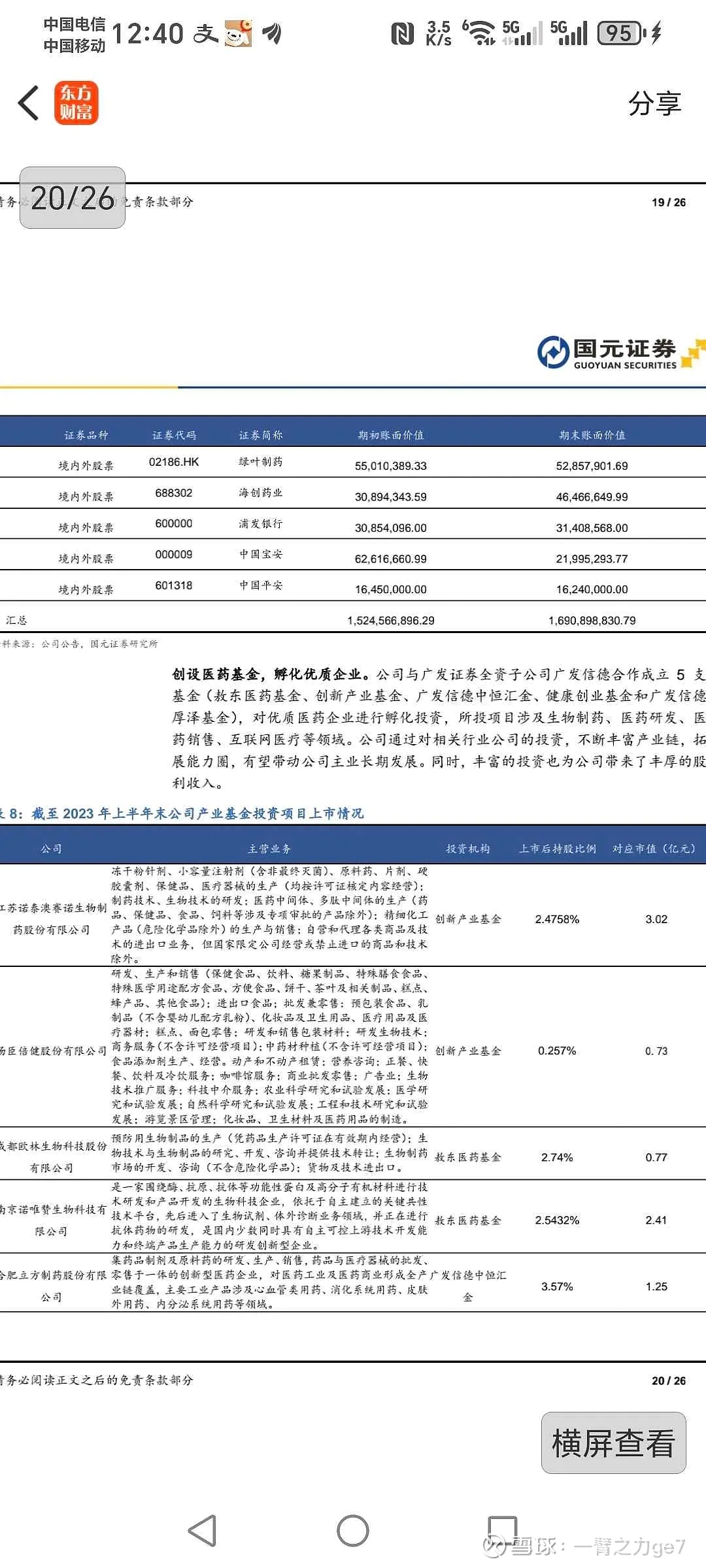

3、截至报告期末,公司及子公司延边药业合计持有其他上市公司股权情况: (1)辽宁c大103,625,476股,占辽宁c大总股本的 6.77%; 这部分市值为1.03亿 X11.58 (9月30日辽宁c大收盘价)=11.9274 亿(2)直接持有第一Y药10,988,525股,占第一Y药总股本的 4.93%,股价12元,持股市值1.32亿; (3)直接持有南京Y药19,444,156股,占南京y药总股本的 1.49%,股价4.9元,市值9526万元; (4)持有海通z券551万股,持股市值估计1亿 (5)同时公司还是绿叶z药等上市公司的股东。三、净资产分析 截止中报,公司每股净资产23.71元,通过上述资料, 交易性金融资产的价值基本上又回到了2023年12月31日,因此中报的金融资产减值4亿又回来了,折合每股0.33元,因此截止9月30日,每股净资产可望达到24.5元(加上三季)。(6)此外公司还持有亚泰J团、南京Y药,海创Y业,浦发Y行,中国b安,中国平安,创新医业产业基金约价值十亿股权。 吉林敖东持有海量的上市公司股权,在熊市下跌时是一个累赘,在牛市爆发的时候那可是一个资产翻倍甚至翻几倍的聚宝盆! 可以说是躺赢秒杀沪深两市95%以上的制造业公司!

本轮牛市的级别和猛烈程度可能超出所有人的想象!本人在2024年4月27日华泰z券股吧里就发表过“中国也会像欧美国家一样,由20%的砖头化转向70%的证券化,这是20年一遇的大机会当天上掉黄金的时候,你一定要记得拿盆装,而不是用杯子装!”;在2024年7月31日神火g份股吧里发表过“ Pb历史百分位在今天沪深300中证500 1000,基本都是近10年最低历史百分位,这里有可能构成一个超级大底!”。其支撑的理由主要是:这些年.大A被压抑的太久太狠了.正所谓物极必反.否极泰来…周边主要股市.大都连续上涨十几年.不断创新高.大A却盘跌了十几年.与欧美日印等周边股市平均估值的落差越拉越大了.正所谓风水轮流转.终归会有轮到我家的那一天.种种迹象表明.这一天该要到了…继楼市投资冷却之后.国内投资渠道不畅现象日趋明显.银行存款堆积如山.一旦出现股市赚钱效应.资金洪流势不可挡.单从资金面来看.不管是国内急于寻求发力的闲钱规模.还是不断放宽的外资规模.远远超过07年和15年那两波牛市的背景⋯最关键的是:当前的经济形势.应该说比历史任何时候都迫切需要有一个由弱变强的资本市场.或者说.历史上为为了重点防范"脱实向虚".政策有防涨恐涨倾向.如今.局面发生变化.所以.政策方面前所未有趋于正面和积极…更关键的还有.这一年中.说是救市护盘也好.或说是抄底布局的潜伏投资也罢.以汇金、社保、保险、证金、国投以及央企财务投资公司为代表的国资队.投放进大A的资金早也是万亿计算.这么超大规模的投资布局.是不会没有赚上一笔的规划与目标的.至少不可能会让其亏损.未来包括补贴养老金支付在内.有太多需要花大钱的地方.试想一下.如惊弓之鸟的大A.未来如果不能将指数稳稳的推抬上6000点之上.这上万亿的"布局"金.如何能有效套利⋯所以说:本轮牛市的级别和猛烈程度可能远远会超出所有人的想象.至少不是07那个级别可比的.再说.别的股市能够连涨十几二十年.指数连涨十几倍.为什么大A不能涨几倍…再说.允许房子涨价十几年.价格翻了好几倍.大A在如今"天时地利人和"的特殊背景下.为什么没有翻上几番的机会呢!港股的证券是没有涨跌停限制的,也就是说港股的证券就打出了证券的高度,就以今天10月2日广发证券港股14.4元的收盘价来看,从底部6元起涨幅也涨了140个点了,而作为一股吉林敖东就相当于正股1.28股广发证券的吉林敖东,下一周再怎么样也得回到每股净资产23.71 元上来再说,即使吉林敖东股价回到每股净资产23.71元也只相对于底部涨幅72个点,我觉得也只是最基本的价值估值修复,要知道吉林敖东2024年的医药净利润可以达到3.5亿左右,按13PE估值计算的话也值45.5亿了,加上持有的广发证券等上市公司股权价值再怎么也得上个400亿吧,上面证监会提倡要上市公司注意市值维护,坚持价值投资, 而吉林敖东上市以来募资只有3亿,分红却超过40亿,可以说是集多项光环于一身的极低估值的好股票,不排除10月8日开市,吉林敖东连续一字涨停! 收集资料码字不易,头脑都干昏了,不妥之处还请指正! 祝愿伟大的祖国万岁,向伟大的洲际导弹发明者科学英雄致敬,也祝每一位股友股市长虹!

本文作者可以追加内容哦 !