“侃侃弱势的东方航空(之一)”分析了东航落后大盘与行业的原因:过去几年基本面较差、中短期套牢盘巨多、巨量资金出逃、多方资金力不从心、东航股票不能充当融资担保物、多家机构近期发布做空报告等。

“侃侃弱势的东方航空(之二)”对东航24年三季度业绩进行大致测算。有利因素主要包括:油价下跌、美元降息、人民币升值、客运量增长、客座率及飞机利用率提升;不利因素主要是机票价格下跌。经测算,24年第三季度净利在37亿元左右,与23年基本持平,前三季度净利在10亿元左右,四年来前三季度首次扭亏为盈。

本帖子主要讨论的是:当前是否到了介入东方航空的时候?老实讲,对这个问题,我一个散户无法给出建议,否则,哪里有空在这时BB?但可以提供考虑这个问题的思路。

一、如果你想短期即介入,你需要问自己以下几个问题:

问题1:当前大盘短期会回调吗?

短短一周多,不到10个交易日,大盘指数上攻了25%-45%。

现在介入是机会,还是风险?这很不好回答。从技术指标上看,应该要回调整固了,但由于公众的情绪已经被点燃,外资空头被打爆,更多的人在等着回调,以便可以介入,技术指标很可能已经失灵。好在港股先于A股开盘,如至下周一(10月7日)港股不出现大幅回调,基本可以确定节后大A无忧,否则你需要多一份警醒。

如果你认为大A会继续上攻,或震荡盘整(只要不大幅度调整),你可以介入大部分个股,包括东方航空;如果你认为大A回调在即,当然不要介入任何个股,同样包括东方航空。对于弱势股,大盘一旦调整,它调整的幅度往往会大于大盘的。

问题2:中东会爆发发全面战争吗?

本来港股的航空股在前期反弹中是大幅强于大盘的,但10月1号,伊朗对以色列大打出手,港股三大航应声下跌,东航、国航1号挺住了,但三大航空2号继续弱于大盘,尤其是前期涨得多的南航、国航近两天调整幅度更大,基本抹去了节前的涨幅,调整了12-17个点,涨得少的东航也调整了6个点,基本与大盘同步。(这也给了一个警示,涨得多的票,追高的风险更大)

以色列一定会报复,美国、伊朗会否直接发生冲突最为关键,只要美国和伊朗不直接对决,霍尔木兹海峡不关闭,影响都是短期的,可控的。

如果中东不爆发全面战争,只是你来我往的“大打大闹”,将为我们介入航空股提供了绝佳的机会。

个人判断:

伊朗已经向以色列传递了足够的信息:一是有能力突破以色列的防空系统,且非常准确; 多枚导弹落在情报大楼附近,但就是不击中,这既显示了能力,又有所克制。二是不想全面开战,声称报复已经结束。由于美国明确反对以色列大打出手袭击伊朗核设施,只进行对等回击,加上伊朗导弹确实能力强大,估计以色列会进行“雷声响亮”的报复,不会导致全面开战。但只要以色列报复,美元就会上涨,油价就会上扬,航空股就会承压,就会为我们介入航空股提供更好的机会。

建议:等一等,等以色列报复完成后介入航空股为好,在此之前,即便介入,也是小仓位。我的观点是:中东乱局是机会,不是风险。

问题3:三大航空A股会跟随港股修复上涨幅度吗?

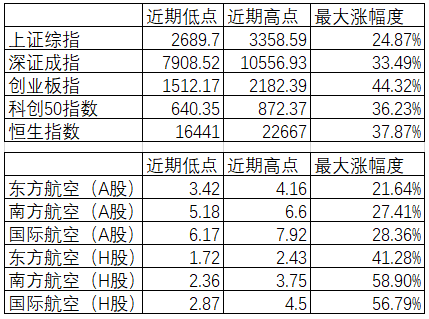

从图1可以看出,前段时间,港股的航空股明显强于大盘,南航、国航最大涨幅强于恒指近20个点,东航也强于恒指6个点;即便由于中东形势紧张,航空股大幅回调,整体还是强于大盘的。但三大航空的A股,在前期反弹中是普遍弱于大盘很多的。具体如下图:

大A航空股在本轮反弹中弱于大盘超10个点,弱于港股兄弟H股25个点,由于整个市场都在寻找处于价格洼地的投资标的,极可能修复这种偏差。

你相信大A会修复这种偏差吗?如果相信,介入;如果不相信,还是算了。

问题4:关注新韭菜的价值取向?

由于三大航空的股票不能作抵押物融资,但两家民营航司可以,老韭菜更多的会选择介入春秋与吉祥,这是导致三大航空走势弱于大盘的重要原因。几家上市航司股票充当抵押物的情况如下图(华泰证券)。

这是导致前段时间,介入吉祥、春秋的大资金、老韭菜多,涨幅基本达到或超过大盘。但现在情况有点变了,最近入场的新韭菜不会少,他也没有权限开通融资、融券,在标的选择上不会受到以上抵押担保物折算率的影响,这也是三大航空的成交量近期明显较春秋、吉祥的量更大的重要原因。

你相信这种现象会发生?如果相信,介入;如果不信,远离!

问题5:你是否相信“价涨量先行”?

在股市有句老话,“价涨量先行”,大多数时候是正确的,但在三大航身上,你信?

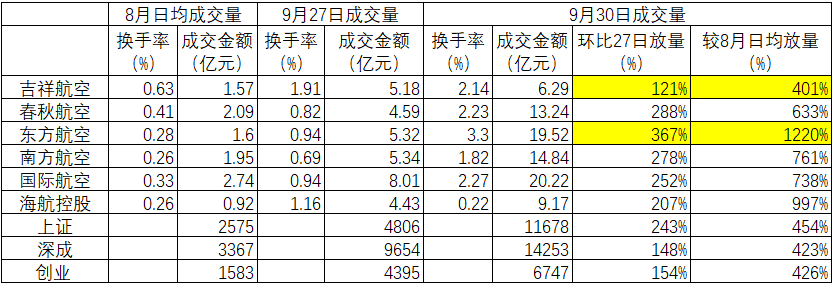

9月30日,大盘成交过2.5万亿元,是前期成交量的5倍,大盘方能上攻10个点;9月30日,东航成交19.52亿元,换手3.3%,这是前期平均成交量的15倍,方能艰难地突破前期的平台,但只上攻5个点。

我们统计了各航司及大盘9月27、30号成交量放量情况,具体如下:

由于27号系统出问题,30号基本正常,我们可以观察到,9月30号,上证、深成、创业板大盘的成交量基本放大到8月均值的4.3倍左右,南航、国航、春秋为8月平均成交量的6-7倍。有三家比较突出,一家是吉祥,成交量的放大不及大盘,环比27号只略增,只有8月均值的四倍;海航放量到8月均值的近10倍,东航放量至8月均值12倍。

为何吉祥、春秋成交量放大较少,原因我想还是前期涨多了,追高接盘者不太踊跃;海航、东航,尤其东航,成交量放至天量,主要是因为前期调整较多,套牢者众多,新入场者接盘踊跃。

未来你要关注成交量的持续情况。如果吉祥成交量继续缩量滞涨,可能不太妙,适当减仓为好;海航、东航未来如果放量滞涨,可能不太好;除此以外,东航、海航不管放量上攻,缩量(下跌或上涨),都是可以的。

你是如果判断的呢?

二、如果你想中期即介入,你需要问自己以下几个问题:

1、你相信东方航空的运营情况已经发生实质性改善吗?

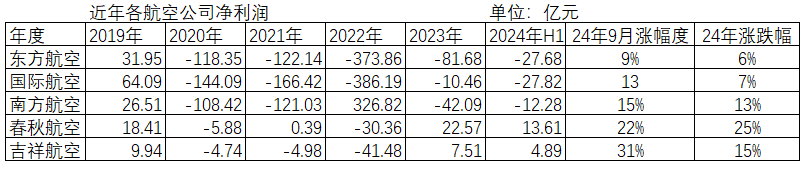

市场是不会出错的,下跌自然有下跌的原因,东方航空近年来的基本确实不太好,下面是近几年各主要上市航司的业绩情况:

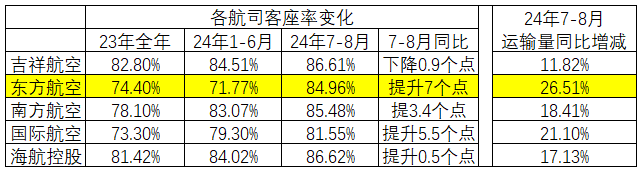

四大航空24年上半年继续亏损,尤其东航,上半年的客座率只有71.77%,环比23年的客座率还下降两三个点,而所有的上市航司上半年的客座率都是上升的(如下图8),这让人哪里有信心买入东航的票。但情况正在改变,在24年7-8月,东航的各项运营指标正在快速改善:

通过对24年7-8月各航司月度报告的统计归并,我们可看到,24年暑运,东航的运输量同比提升最大(提升超26%),客座率提升最大,较上年同期提升7个点,比1-6月环比提升13个点,这是一个好的迹象。问题是这种趋势能否持续吗?

如果你想介入大航司,并且想信东航的运营情况会持续改善,介入它,否则,算了!

2、你是否相信东方航空的三季报会达到甚至超过23年水平?

三季度已经结束,航空高层对公司的运营情况应该已经心知肚明,在上一篇帖子中也对东航三季度的净利进行了测算,有利因素主要包括:油价下跌、美元降息、人民币升值、客运量增长、客座率及飞机利用率提升;不利因素主要是机票价格下跌。经测算,24年第三季度净利在37亿元左右,与23年基本持平,前三季度净利在10亿元左右,四年来前三季度扭亏为盈。(具体测算过程见上一篇帖文)

如你的预测基本达到或超过此值,介入;如果认为远远达不到此值,远离。

三、如果你想长期即介入大航司(包括东航),你需要问自己以下几个问题:

问题1:是否相信我国的股市、楼市已经企稳,宏观经济已经探底成功并开启回升?

如果相信,介入,如果不信,离场。

问题2:是否相信美元、欧元等主要西方货币进入降息周期,人民币进入升值周期?相信油价会在低位震荡?

如果相信,介入,如果不信,离场。

问题3:你是否想信未来航空客运量会自然增长(每年5-10%)?是否相信国际航空运量会继续恢复?

由于未来几年,每年飞机总量增长极为有限,不超过原机队的5%,只要航空客运量会自然增长,只要国际航空运输会继续恢复,票价自然会成长,各航空公司的基本面会继续改善,而改善最多的当然是前期运输能力最强,冗余运量最多的东航。

如果对问题3是肯定回答,介入,反之,离场。

......

总结过去,容易,预测未来,难!作判断,下定决心操作,更难!问题是市场向来没有道理,也许你的判断都是正确的,但股价不按你的预测走,那也无奈,你也只能认了,还能怎样呢?

$中国东方航空股份(HK|00670)$$中国东航(SH600115)$$吉祥航空(SH603885)$

本文作者可以追加内容哦 !