今年上半年,光伏产业链各制造环节产能快速释放,供需比进一步恶化,光伏产品价格持续下跌,主产业链各环节价格与成本倒挂,净利润亏损,到二季度,进入现金成本亏损阶段。

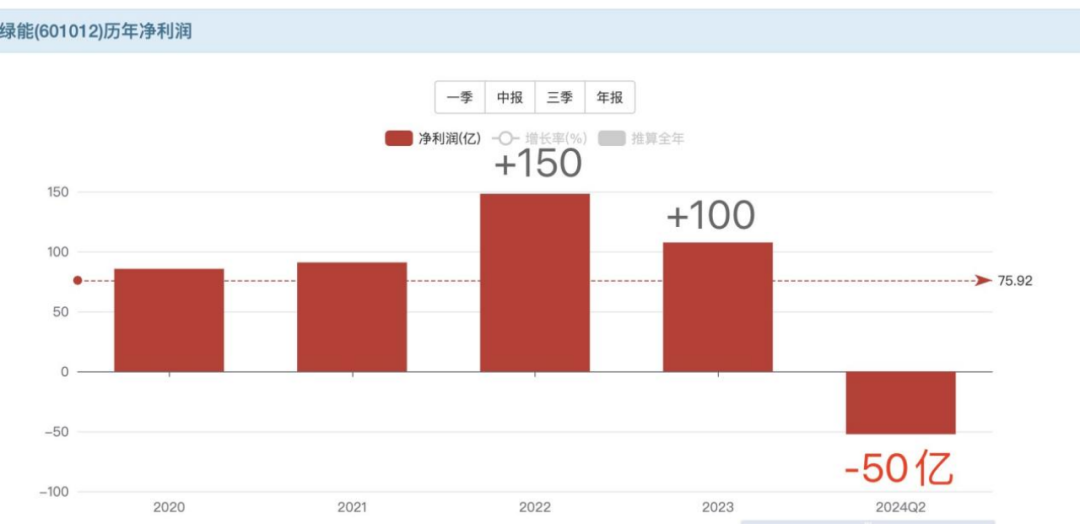

曾经的行业老大隆基绿能半年报披露亏损52亿人民币,从光伏行业最大赢家到亏损大王,只用了不到两年时间。

而爱旭股份,也就是今天的主角,半年报亏17亿,亏损榜排名第二。

另外, 多家中小型光伏企业正在通过破产重整谋求自救,例如,ST聆达、ST爱康、金刚光伏等公司已披露启动破产重整或预重整的消息。

同时,宁德时代正寻求收购光伏组件及光伏电池片公司一道新能源,以实现光伏产业链垂直一体化布局。这一系列动向表明,光伏行业正在经历加速出清的过程。

02

爱旭股份核心技术及相关产品销售概览

在当前的竞争格局里光伏组件里N型电池的技术路线主要有三种,分别是topcon、HJT和ABC,目前出货量最大的就是topcon,其次是HJT ,而ABC组件的出货量目前是最小的。

爱旭股份作为光伏组件的资深玩家之一,跟隆基绿能一样,两个集团都把未来押注在了以N型ABC技术为核心的太阳能电池组件和场景化解决方案。

所谓的ABC全称叫ALL BACK CONTACT,根据爱旭方面披露,最新的N型ABC电池转换效率可达27.3%,生产良率达97.5%,这种组件具备正面无珊线、更高美观性、更高转换效率、更低功率衰减、更低温度系数、更优高温抑制功能、更强阴影遮挡发电表现等多种优势。反正听下来就是光伏板子里性能天花板的意思,什么都好,但是目前出货量是最低的,成本也还打不下来。

好消息是,集团方面自己宣布已经掌握了 N 型 ABC 技术大规模、低成本、 高良率量产的相关技术及管理能力,但是距离产能真正释放还需要时间。

今年上半年相关产品实现销售1.62GKW,同比增长232%。在手的订单超过10GW,特别是在海外市场,今年上半年公司电池片业务海外销售比例达到40.3%,较2023年的12.7%显著提升。

海外销售渠道覆盖印度、土耳其、欧洲、东南亚、日韩、北美等市场,合作下游企业客户超过百家。根据上市公司单方面披露,他的N型ABC组件在海外户用的市场能够实现溢价30%-40%,能有这样的溢价水平算是相当不错了。

01

爱旭股份半年报详解

TECHNOLOGY·FUTURE

财务数据:

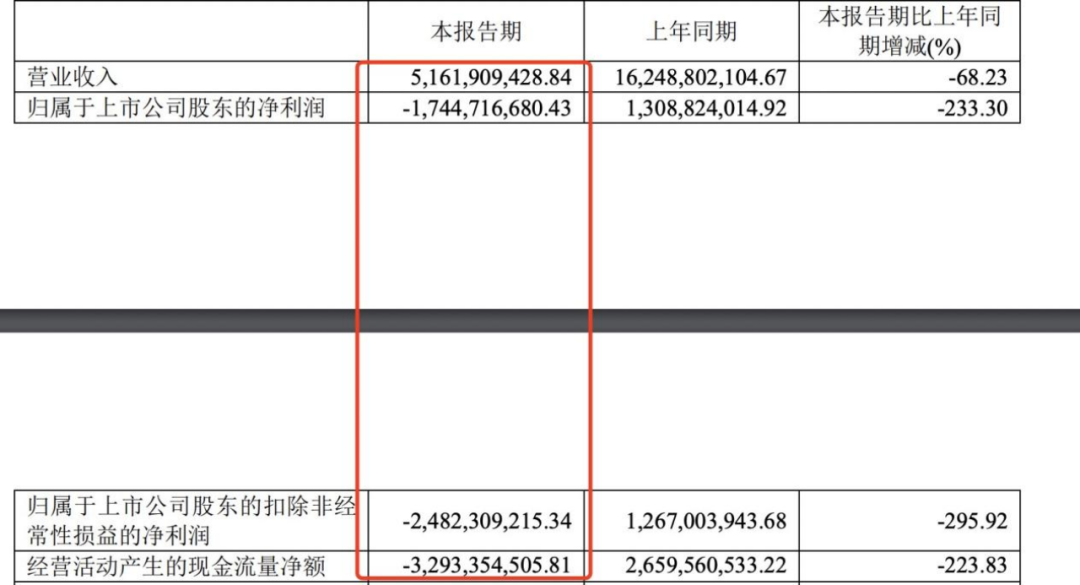

2024年上半年营业收入为51.62亿元,同比下滑68.23%;

净利润为-17.45亿元,由盈转亏,同比下滑了接近300%;

上半年经营活动产生的现金流为-32.93亿元;

公司的存货跌价准备大幅增加,4-6月计提存货减值准备7.23亿元。

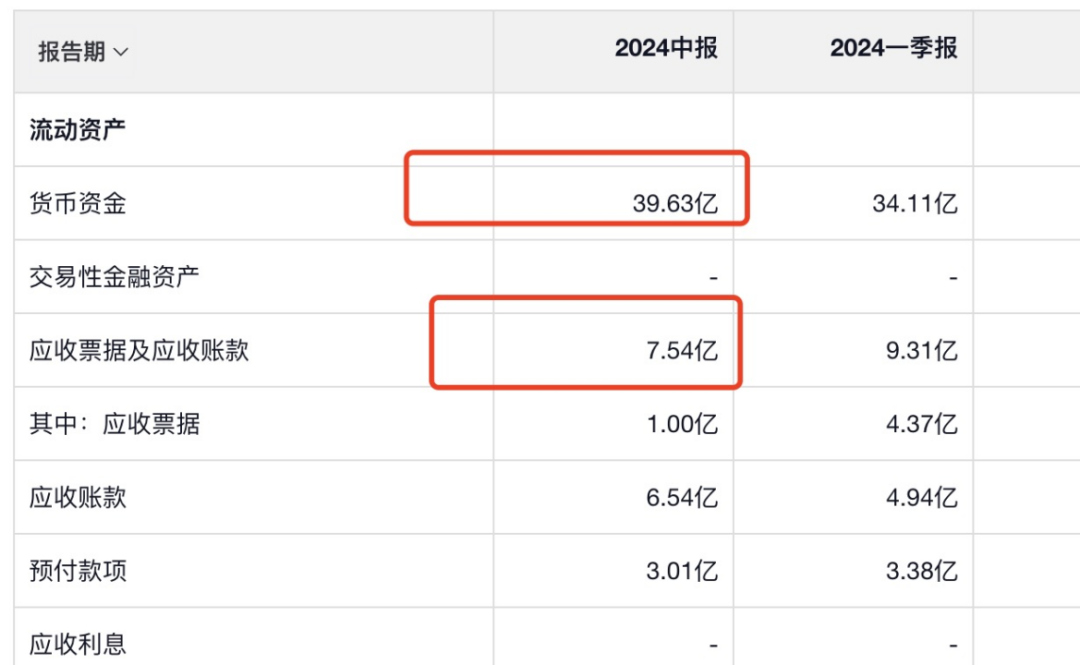

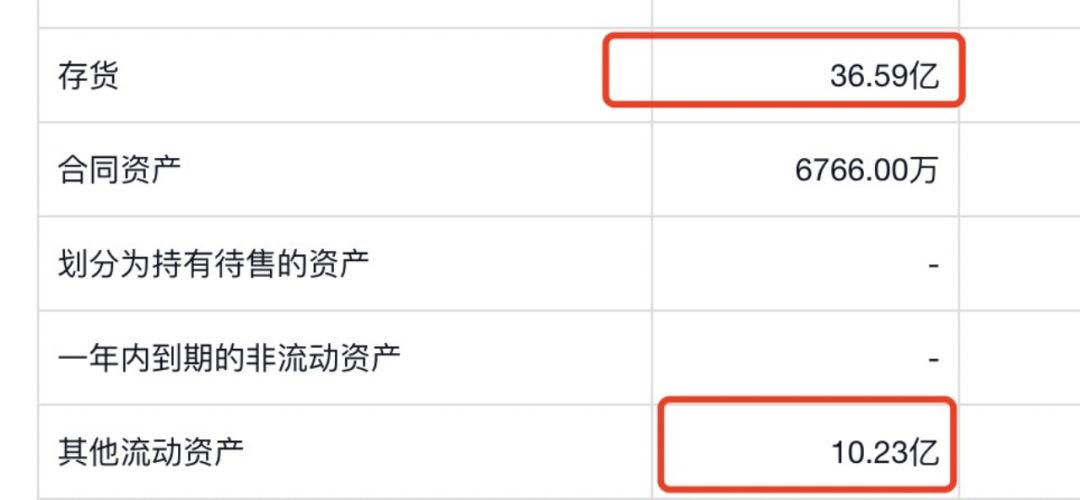

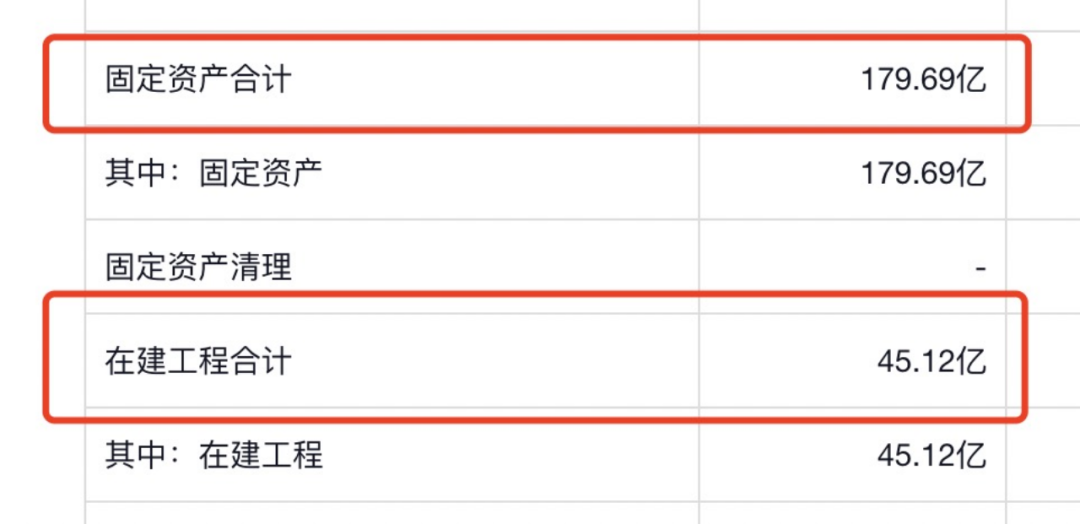

再看一下家底情况,截止到中报披露:

公司账上有货币39亿,应收部分7.5亿,存货36亿,其他流动资产10亿,另外还有固定资产180亿,在建工程45亿;

这45亿的在建工程是公司规划的新建产能,这些产能集中在珠海、义乌、济南等地,其中珠海10GW电池组件配套产能已投产,义乌15GW电池组件产能已经部分完成,济南一期10GW电池组件产线已开工,新产能几乎全部下注在ABC组件上。

再来看一下负债方面,这个就有点惊悚了:

短期负债31亿,应付票据和账款98亿,一年内到期非流动负债23亿,长期借款87亿,长期应付款10亿左右。此外,公司及其子公司累计提供的担保总额为278.05亿元人民币。

所以,爱旭股份当前的现金流压力是非常非常非常大的,自由现金流差不多是负150亿。为了缓解资金压力,我们看到集团的第一和第二大股东已经分别质押了58%和85%的股权。看这架势,确实有点孤注一掷的感觉。

本文作者可以追加内容哦 !