技术的更迭,是时代发展的必然趋势。

智能手机的普及和自动驾驶技术的快速发展,都证明了科技的飞跃正在逐步重塑我们的生活方式。

在这一连串的技术革新中,显示技术作为连接人与数字世界的窗口,同样经历着翻天覆地的变化。

从最初的阴极射线管(CRT)显示器,到如今广泛应用的液晶显示屏(LCD)以及新兴崛起的OLED显示屏,都说明了显示技术的发展极大地改变了我们的生活。

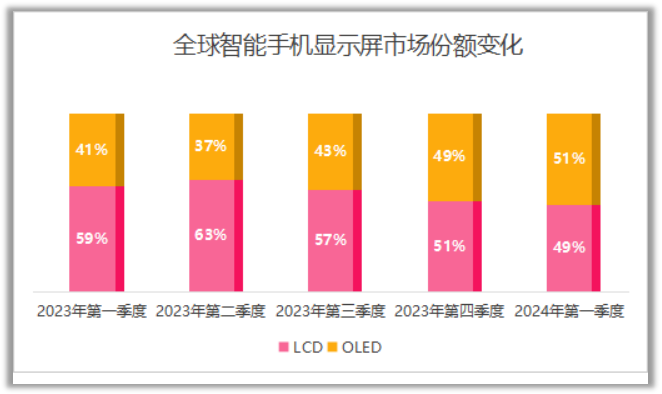

数据显示,2024年第一季度,全球智能手机OLED面板出货量历史上首次超过了LCD液晶屏,占据了51%的市场份额。

从今年起,OLED有望在智能手机显示屏市场占据主导地位,同时也意味着LCD在智能手机领域不再具有显著的竞争优势。

不仅如此,未来OLED面板的成长逻辑同样很硬。

1.折叠屏手机带动OLED面板需求量持续增长

智能手机所配备的OLED面板,主要分为刚性OLED与柔性OLED两大类别。

其中,柔性OLED凭借其卓越的轻薄特性及形态可塑的优势,有望成为智能手机市场的一大增长点,推动折叠手机面板出货量的增长。

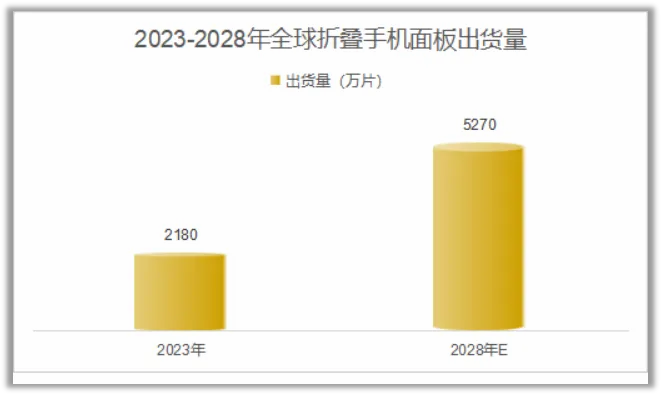

最新数据显示,2023年全球折叠手机面板的出货量已逼近2180万片,并有望在未来五年内实现显著增长。预计到2028年,这一数字将跃升至5270万片,五年间的年复合增长率约为19.3%,预示着折叠手机面板市场的蓬勃发展趋势。

2.IT领域的渗透率有望提高

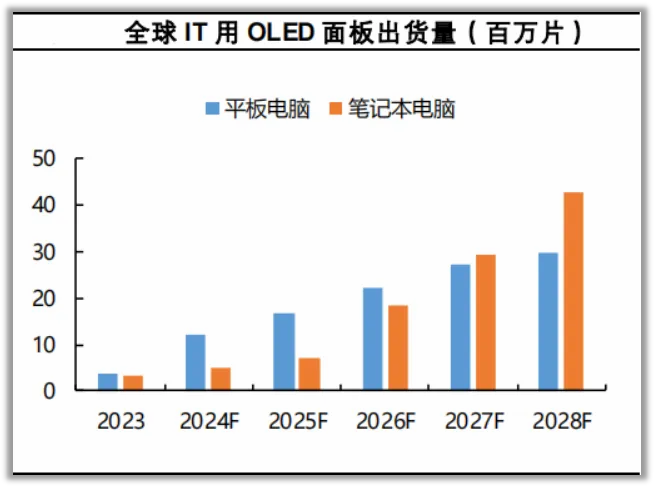

根据数据,2023年用于笔记本电脑的OLED面板出货量达到了约340万片,而平板电脑领域则更为突出,出货量约为370万片。

展望未来,预计至2028年,这两类产品的OLED面板出货量将分别激增至约4270万片和2960万片,年复合增长率分别高达65.9%和51.6%。这一数据深刻地揭示了OLED技术在IT产品中的巨大发展潜力和广阔的市场前景。

随着出货量的增长,OLED面板在IT领域的渗透率也有望提高。

目前,OLED面板领域的市场竞争格局是怎样的呢?

近年来,国内厂商展现出了迅猛的发展势头,逐步巩固并提升了自身的市场地位。

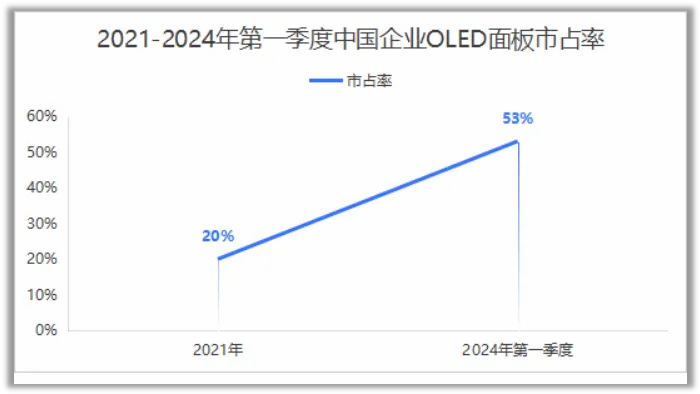

最新数据显示,2024年第一季度,京东方、维信诺、华星光电等中国企业在全球OLED手机面板市场的占有率总和达到了约53%,成功超越了海外企业SDC与LGD的47%市占率,相较于2021年更是实现了约33个百分点的显著增长。

这一里程碑式的突破,无疑标志着中国OLED产业已经迈上了全新的发展阶段,展现出了强大的竞争力和广阔的发展前景。

在这些企业中,京东方更是表现优异,显现出强劲的竞争优势。

首先,从行业角度看,面板行业正迎来新一轮复苏周期。

面板行业的复苏有以下两个驱动因素。

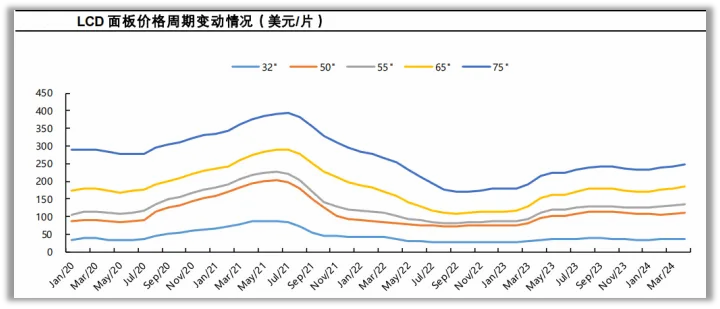

1.面板价格稳步上涨

从供给端来看,控产已成为面板厂商的核心竞争策略。针对电视市场,部分高世代面板产线已实施关停措施,导致行业头部企业市场集中度进一步提升,从而显著放大了其规模优势与定价权。

从需求端来看,虽然旺季备货、赛事催化等因素提升了部分品牌的备货需求,但是终端需求增长幅度有限,采购成本持续上涨使得品牌备货策略更为谨慎。

当前,TV面板市场仍处于供需双方的激烈博弈阶段。预计短期内,小尺寸面板价格将保持高位稳定态势,而中大尺寸面板价格则有望在整机厂商可承受范围内实现稳步上涨。

截至2024年3月,各个尺寸面板的平均单价均有所上升,其中65寸面板单价上升较为明显,达到了171美元,与2月相比,增长了5美元。值得注意的是,整体面板价格已经突破了2023年9月所达到的短期高位。

面板价格的上涨也反映到了京东方盈利能力的修复上。2024年上半年,公司毛利率为16%,同比增长了7个百分点。

盈利能力的修复推动了公司业绩状况的大幅改善。2024年上半年,公司实现营收933.9亿,同比增长16.47%,归母净利润22.84亿,同比增长210.41%。

2.折旧峰值过后有望释放利润

公司所处的面板行业属于重资产行业,折旧节奏对其盈利表现影响较大。

经过近几年对大规模产线的投资,公司目前正逐步逼近折旧高峰期。年报数据显示,固定资产折旧额近三年来稳定在330至340亿元的较高水平。

随着各条新建产线相继转为固定资产,公司即将迎来折旧高峰。随后,随着早期产线的陆续完成折旧,公司的利润有望逐渐得到释放。

其次,从公司角度看,京东方具有显著的竞争优势。

第一,出货量全球领先

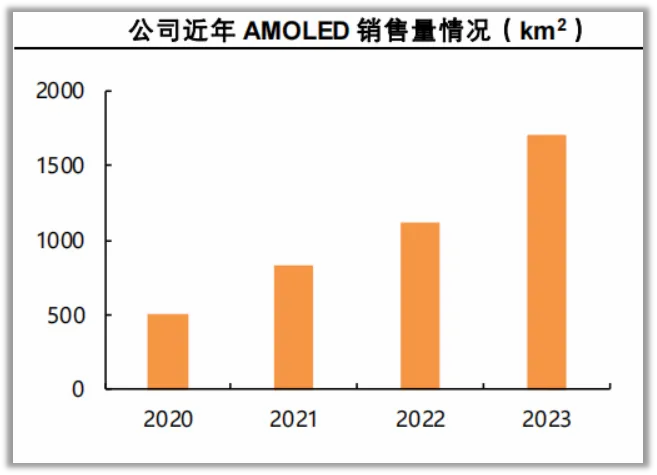

近年来,公司的OLED面板出货规模实现了迅猛的增长。

从2020年至2023年间,公司的AMOLED销售面积实现了从501平方千米到1704平方千米的飞跃式增长,这一期间的年复合增长率高达50.4%。

特别是在2023年,出货量已逼近1.2亿片大关,其市场占有率紧随SDC之后,稳居全球第二的宝座。

尤为值得一提的是,2024年第一季度,京东方平板面板(LCD OLED)出货量约3000万片,市占率52%,位列绝对第一。

此外,京东方能够保持出货量全球领先的地位,离不开产能的支持,公司拥有国内规模最大的OLED产线产能。

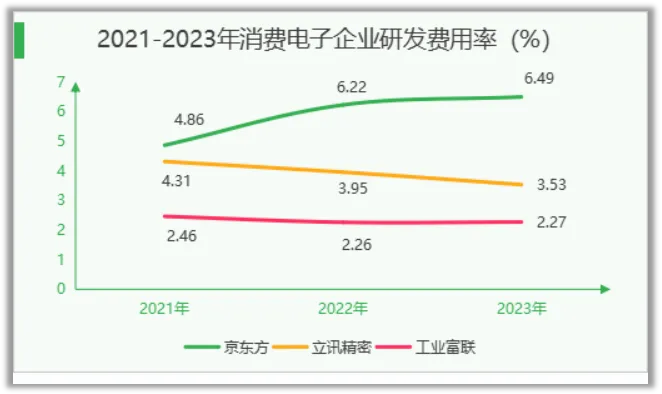

第二,研发投入超越龙头

公司每年坚持将营收的7%左右投入研发,其中营收的1.5%用于基础与前沿技术研究。近三年研发投入均超过120亿元,并且研发费用率逐年上升,从2021年的4.86%上升到2023年的6.49%。

京东方的研发费用率在消费电子领域对工业富联和立讯精密等龙头企业展现出显著的碾压优势。高额的研发投入,为公司的永续成长奠定了坚实的基础。

最后总结一下。

京东方凭借出货量、产能规模、研发投入等优势,在全球市场上大放异彩。

随着面板行业新一轮复苏周期的到来,公司将会展现出更强的竞争优势,未来有望取代工业富联在消费电子领域的龙头地位。

本文作者可以追加内容哦 !