$吉林敖东(SZ000623)$ 一臂之力ge7根据香港三天开市券商涨幅、美股中资券商老虎z券涨幅和券商朋友反馈的假期开户、两融情况推演06~07年大牛市券商涨幅之王42倍之吉林敖东下周走势:

一、香港三天开市券商涨幅:申万H源香港从0.43元到今天2.6元涨了6倍。中国J融投资管理从0.64元到现在2.37元差不多4倍,最高20元,31倍。中信z券的20.5元到现在的27.9元,涨了35%。中J公司从13.9元到今天的19.8元,涨了42%。中信J投投证券从8.8元到今天的13.86元,涨了58%。华泰z券从12.5到今天的19.7,涨了52%。中国Y河从7.2到10.1元,涨40%。招商z券从9.1到今天的20,涨了120%。国联z券从4.2到今天的7元,涨了66%。光大z券从8.1到11.7元,涨了44%。最后东方z券从5到7.5元,涨50%。香港的数据告诉我们,这一波牛市上涨的急先锋和主攻方向就是券商,其次是超跌地产。

二、美股上市的老虎z券在星期四晚上低开10多个点时,迅速空翻红到上涨14个点,收盘时大涨14个点,然后星期五晚上又暴涨34.82%。底部从3.36涨到12.4 接近4倍涨幅!

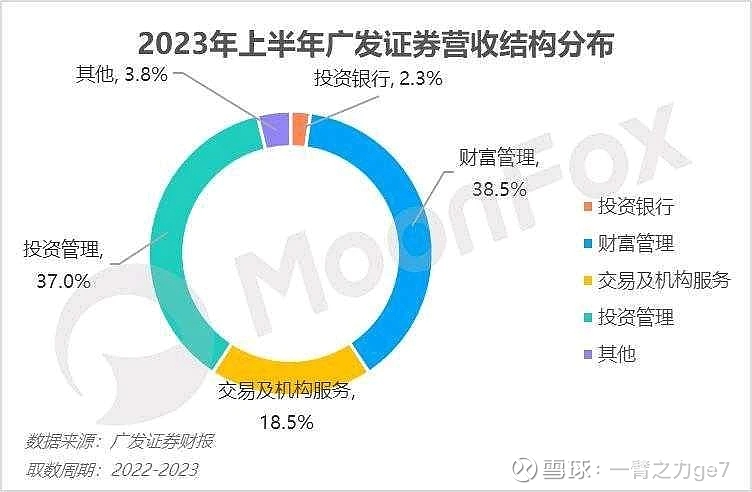

香港的投资者以价值投资和外资为主,他们很注重行业个股的内在价值! 为什么不少香港券商能够涨幅过四倍,当年一直低估是一个原因,更重要的是这一次牛市将是史无前例的,一臂之力ge7从朋友反馈的假期间券商开户以及开通两融的情况来看,未来在经济不明朗的大环境下,券商是少有的一个业绩存在着戴维斯双击或者爆发的情况!删除掉靠做空中国发财的中X,其中有两个券商值得重点关注,一个是华泰z券排第二的就是广发z券,这两家证券都会完完全全最大受益于整个牛市从开头到结束的盛宴!原因就是这两家证券公司是整个中国上市券商里面财富管理和资产管理做得最好的两个券商。我在雪球上关于分析华泰证券为什么是最低估的券商有大量的热帖,累计浏览人数过百万,大家可以翻看我雪球上关于华泰z券的帖子,这里我就不再详细介绍华泰z券了。接下来我以广发z券2023年的中报和三季报分析一下他在财富管理和资产管理的巨大优势,大家可以 以点带面。:从2023年三季度来看,广发证券营收规模47.76亿,同比下降0.72%;净利润13.02亿,同比增长23.81%。净利润继续保持2023年以来的增长趋势。其中在营收规模整体持平下,投资管理业务大幅增长成为广发证券利润核心动力。收入结构分析:投资业务净收入同比大幅增长带动整体业绩改善根据财报数据,2023年上半年,财富管理营收50.92亿,占比38.5%;投资管理业务营收48.96亿,占比37.0%。此两项占比远远领先其他业务。交易及机构服务、投资银行业务占比分别为18.5%和2.3%。从收入结构来看,广发证券聚焦打造“财富管理+资产管理”核心业务特色及差异化竞争优势成效显著。财富管理是证券行业整体转型方向,包括财富管理及经纪、融资融券、回购交易、融资租赁等业务。012023年年初,广发证券将零售业务管理总部更名为“财富管理与经纪业务总部”进一步提高财富管理重要性。02服务方面,广发证券为投资者提供更为丰富的投资理财产品和解决方案,满足客户多元化资产配置需求。03在技术端,广发证券是百度“文心一言”首批生态合作伙伴,其合作主要应用于财富管理领域,具体应用场景包括智能投研等数字内容生成,基于客户个性化需求的问题解答、服务陪伴及特定任务处理等智能化客户服务,以技术提升服务能力。而广发证券核心战略的另一支,资产管理业务则为广发证券利润增长提供了巨大支撑,2023年前三季度,公司投资业务净收入同比+883.72%达到33.25亿元,是业绩改善主因。与此同时,为进一步提升优势,广发证券持续加强自身资管业务全球化,以外延式拓展打开市场空间。2023年6月1日广发证券发布公告,拟通过子公司收购惠理集团约20%股权,增强公司境外资产管理业务的竞争能力,提升公司国际化水平。从发展前景来看,以公募基金为代表的标准化、净值型资产管理行业是金融子领域里面最具增长潜力的板块之一,加之资管新规、养老金体系逐步完善等利好下,资管市场未来空间广阔,而广发证券资产管理专业化能力突出,研究等机构客户服务能力持续增强,有望更好把握资本市场投资端改革政策渐次落地带来的发展机遇。综合来看,短期内,证券行业受宏观经济影响,营收承压,但长期来看,财富管理+资产管理的双核模式具备极强的 垄断竞争能力 ——2024 年7月19日,基金公司最新规模排名出炉,根据基金二季报,截止6月30日,最新公募非货管理规模前十名的机构依次为:易方达基金、华夏基金、广发基金、嘉实基金、富国基金、博时基金、招商基金、南方基金、汇添富基金和鹏华基金,而广发z券:持有广发基金54.53%股权,易方达基金22.65%股权。 其次我也没有去深究资料了,只不过是在之前的研究发现过,在所有券商里面拿自己的钱去投资股票,嗯广发证券是大约是300个亿,中信证券是270个亿,华泰证券是220个亿,在牛市来临的时候存在着业绩巨幅增长的潜力(具体还希望懂行的朋友指正,帖子写久头昏了,我就不想搞那么细了。)

总之一句话,这次史无前例的牛市,普通券商和拥有财富管理、资金管理的券商业绩会大幅分化!如果没有财富管理和资产管理优势的券商业绩并不会因为交易巨增而多收取交易佣金有很大的改善,因为现在的佣金已经是很低了,东财开户的优势几乎也没什么了,所有的都在抖音和线上都可以开户了,那这样的券商就只看自己的自营盘能力了。但是拥有财富管理基金股权和资产管理优势的上市券商,将巨幅承接受益于广大老百姓的财富搬家,华泰z券和广发z券这个有可能明年就可以看到业绩突破400亿净利润的情况。广发z券突破了400亿净利润那市值有可能突破5,000亿,那么 吉林敖东持有广发证券大约20%的股权,还不算持有辽宁成大6%股权的交叉持股持有,可以乐观预计,这次吉林敖东的市值最高可以达到800~1,000亿,股价有可能看到三位数,因为它持有海量上市公司股权,再加上吉林敖东的医药品牌价值也是巨大的,这一块也存在着价值重估的情况,而且 从以往的经验来看券商涨完之后,小市值的券商影子股还会存在着暴涨的情况,因为筹码少更容易遭到爆炒,所以吉林敖东呢未来股价突破100元也是有可能的,一臂之力来大胆预测一下,但在短期股价达到底部翻倍的位置,则要注意一下仓位,没有一口气一直上涨的,下周二重点关注一下辽宁c大和吉林敖东 还有中山g用,集合竞价的买盘情况,如果存在着一只没有封涨停的情况,可以极速抢筹码。这个帖子也是拿着手机在忙的情况下构思了一天实在是忍不住了,利用空闲时间匆匆忙忙写好的,不妥之处还请谅解指正。祝各位股友大发,假期开心!

本文作者可以追加内容哦 !