戳蓝字“卷爸书房”关注卷爸哦。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明出处

「 缘起 」

卷爸在撒胡椒面投资的时候,买过张坤的基金,对于其人性、人品和能力还是非常认同的。

这个认同,不是网络文章的直观感受,而是我读了几十个中国具备10年以上经历,和一堆主流基金经理所有的报告,横向纵向分析、对比、复盘的结果。

只不过,我用真金白银和几年时间证实了巴菲特对于主动基金的观点后,选择了投资个股,因为在那种局限条件下,他们很难跑过我自己操盘。

说回易方达张坤,小哥人不错,能力也不错,甚至在这种大型国有企业中,能走通这条路,都很不容易。

于是,新秀丽和Prada,也就都列入了我的学习日程。

可是,在新秀丽这里,产生了疑惑,这不是他的典型手法,张坤也在进化。

「 品牌历史 」

新秀丽(Samsonite)是一个拥有超过110年悠久历史的全球著名箱包品牌,于1910年在美国科罗拉多州丹佛市创立。品牌名称取自圣经中的大力士参孙(Samson),象征着产品的坚固与耐用。

新秀丽的发展历史可以分为几个阶段:

本土崛起期(1910-1955):新秀丽通过产品质量在美国本土崛起。

全球拓展期(1956-2011):新秀丽开始全球化布局,生产和分销网络遍布全球。

并购扩张期(2011-2018):新秀丽在香港交易所重新上市后,通过并购拓宽品牌和产品线。

蛰伏调整期(2019 至今):面对疫情和贸易争端的双重冲击,新秀丽开始调整策略以适应市场变化。

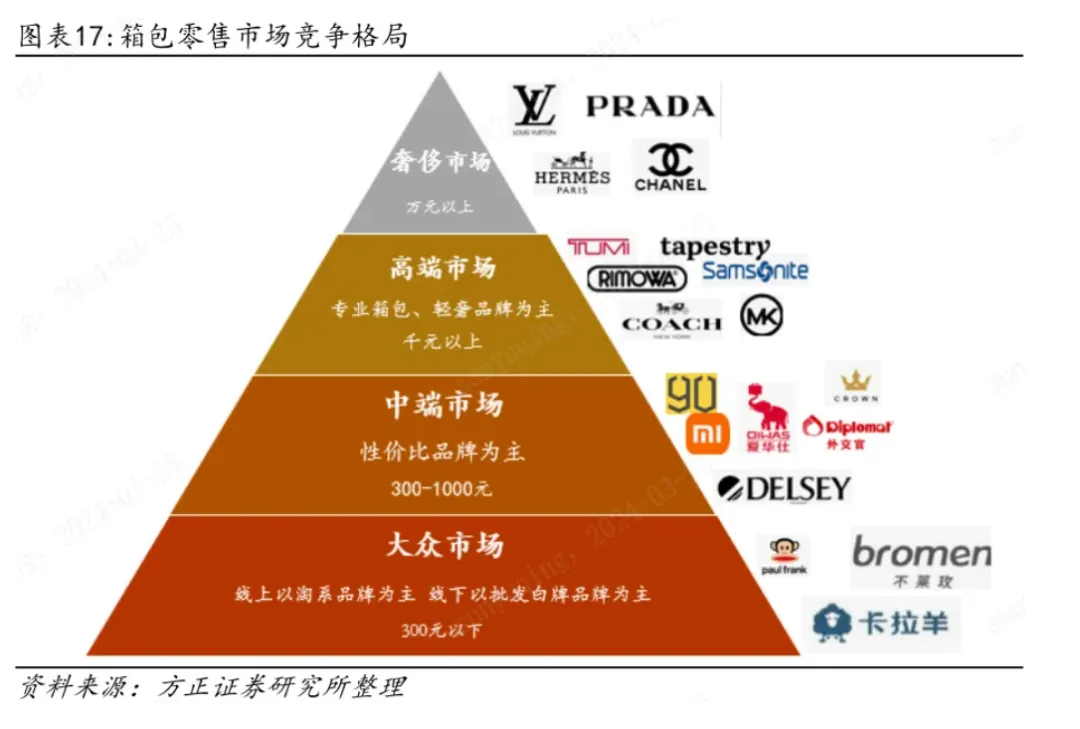

在品牌发展方面,新秀丽通过内部培育和外部收购,形成了包括Samsonite、Tumi、American Tourister、Kamiliant等多个品牌在内的品牌矩阵,覆盖从奢侈到高端,再到中低端的全价位旅行箱产品。

奢侈如Tumi,双肩包4-5K,20'拉杆箱价格在5-10K甚至更高.

中高端Samsonite,双肩包0.5-1K,20'拉杆箱1-5K.

中低端American Tourister,双肩包几百块,20'拉杆箱0.5-1.5K。

「 经营情况 」

公司毛利、净利波动较大,说明经营情况不稳定,受自身和外界的变量影响较大,同为消费品,这种商业模式更类似于服饰品牌,远远弱于白酒。

数字会说话,从毛利率和净利率看,行业的竞争格局和品牌力,很一般。

近15年:

毛利率中位数:54.32%

四费中位数:45.62%(主要为销售费用34.6%)

净利率中位数:9.16%

增长情况:

刨除疫情观察,从08-19年的11年间,营收复合增长率10%,从行业格局上看,趋于稳定、饱和,未来大幅度快速增长有限。

虽然经营现金流大于净利润,但净利润绝对值并不稳定。

营收构成:

全球经营,是新秀丽区别于国内品牌最大的优势,可以抵抗区域性的结构风险,中国营收占比仅为8.3%。

按地区划分:亚洲38.5%,北美34.4%,欧洲21%,拉美6.1%。

按品牌划分:新秀丽51.1%,Tumi-23.4%,American Tourister-17.4%,其他8.1%。

按品类划分:旅游65.6%,非旅游(商务/休闲/配件)34.4%。

按渠道划分:加盟61.9%,直营38.1%(含线上)。

「 无恒产者无恒心 」

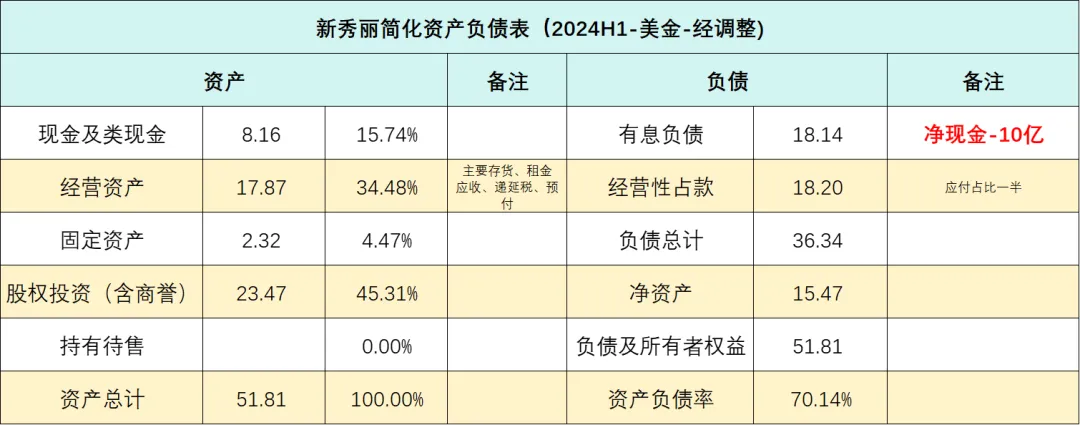

有时候大家会问,卷爸怎么分析企业,这里分享一个秘诀,用数字和公司的过往,去脑补企业的前世今生。

看新秀丽的资产负债表,净现金-10亿,商誉及无形资产23.47亿,公司通过大量的借债和赚的一部分钱,都拿去买买买了,为什么?结果又怎么样?

2007年,CVC资本以17亿美金收购新秀丽,2011年将其在香港上市。

2016年,新秀丽亿18亿美金,3PS的估值收购TUMI,壮大其高端到奢侈这一阵营距离。

由于TUMI更高端,净利率理论上应该高于新秀丽的10%,可以达到15-20%的区间,那么这次收购的PE估值约为15-20倍区间。

2018年,新秀丽遭遇了做空机构Blue Orca Capital的狙击,主要原因是虚构TUMI收购中的账目、CEO学历造假其大量的关联交易,后CEO下台。

同时认为新秀丽伪装成中档奢侈品牌,估值不应该看齐Burberry等高档奢侈品牌,而是与Michael Kors等品牌比较。(Burberry算不上高档奢侈品,目前和新秀丽比好不到哪里去,后讲)

以上这一切的结果,都始于1970年创始人家族的退出:

新秀丽(Samsonite)的创始人家族在1970年代将公司出售给了Beatrice Foods Co.

1986年,Beatrice将新秀丽出售给了私募股权公司Kohlberg, Kravis & Roberts。

随后不久,Kohlberg将新秀丽和其他几个公司剥离成一个新的公司E-II。

六个月后,E-II被American Brands收购,American Brands之后又被Meshulam Riklis的Riklis Family Corp.收购。

1995年,新秀丽重新获得了独立地位,这是自1973年以来的第一次。

2005年,公司被前Louis Vuitton的CEO Marcello Bottoli收购。

2007年,被CVC Capital Partners以大约17亿美元的价格收购。

从1970年开始,新秀丽就已经变成了一个商品,一个生意,而再也不是一个品牌。

前者的核心,是利润最大化,而后者是长期价值最大化。

前者的管理层关心的是利益,没有情感。后者的管理层关心的是传承、是心血。

从此经营视角变了,常识告诉我们,有恒产者有恒心,永续价值从此被破坏,估值需要重塑。

这在欧美企业的发展史上,屡见不鲜。

就像上文的Burberry,现在是焦头烂额,已经快从入门奢侈品的行列下架,去和Coach和MK抢客户了。

由此看,高溢价收购TUMI及一系列箱包品牌,就讲的通了,CVC这种私募股权基金,吃的就是这碗饭,收购整合再卖出。

这不刚刚,公司觉得港股估值给低了,准备蠢蠢欲动的研究美国中国香港两地上市或者私有化。

「 行业格局 」

头部集中,长尾分散,产品壁垒并不高。

奢侈品的箱包牢牢掌握在LVMH手中,包括LV和RIMOWA。

新秀丽在全球旅行箱市场中以15.9%份额位列第一。

国内上市的开润股份,是小米系,主营90分,处处撞箱。

单从行业来讲,投资机会并不多。头部公司稳定,但估值太贵增长也有限。腰部公司,如开润未来可以吃掉更多白牌市场,但是行业壁垒毕竟较低,稳定性和空间都不大,且估值比新秀丽还贵一倍。

「 估值 」

如果之前的熊市继续,新秀丽或许有投资机会,而目前的环境下,已成鸡肋。

熊市的机会不是来源于低估值,而是超跌后资本的自救。

按23年静态利润4.5亿美金:

上涨前:PE-7.34,PB-2.13,市值33亿,股息率4.72%。

目前涨幅27.4%:PE-9.35,PB-2.71,市值42亿,股息率3.72%。

再次回看资产负债表:

企业的抗风险能力非常差,如果再来个黑天鹅,一切都难说,毕竟净现金是-10亿。

经营资产约等于经营负债,按目前的情况,要4年公司才能还清贷款,从而提高股东回报。

但资本怎么可能满足赚股东回报,让小股东跟随,买卖差价才是效率最高的资本利用方式,所以大股东永远是小股东的对手盘。

而公司唯一拿得出手和市场博弈的资本,就是这几个品牌的品牌价值。

这是创始人控股和私募股权基金的底层逻辑和运营模式决定的。

再看张坤管理的易方达蓝筹精选混合基金在2023年下半年开始买入欧舒丹(L'Occitane),根据2023年报和2024半年报,分别持有580万股和920万股。如果按照买入区间的价格以及34港元的收购价来计算,收益率可能超过50%,最早的一些超过100%。

由此看来,没准人家就是奔着底层有私募股权规则,中间有着保底估值,上看私有化的机会,去进行的类似投资。

这样的投资,要看私有化的价格,要跟踪CVC的历史操盘,目前经营情况,以及私有化后的目的等综合判断,同时,只有买成较大比例股份,才能有和董事会和管理层博弈的筹码。

也就是说,短期博弈的是,高价私有化,赚中间差价。但是对于大资本,小股东和他是对手盘,私有化价格越低,对大股东越有利,参考亚洲水泥。

在熊市的条件下,我们可以跟着张坤去喝汤,但在目前的市场环境下,机会成本太高了,不值得等待。

如果喜欢卷爸的文章,请关注并星标★“卷爸书房”,一起研究投资。

361:形势比人强,下的受益者

完美医疗:高利润却无护城河,高股息难掩高估值

熊市的赚钱密码:交易无法盈利,耐心是一种美德,但是......

风险提示:本文对所涉及的任何证券、基金及其他金融工具的信息、意见等均不构成任何推荐或建议,请读者全面认识证券、基金及其他金融工具的风险收益特征,根据自身情况自行做出投资决策,市场有风险,投资需谨慎。

$新秀丽(HK|01910)$$普拉达(HK|01913)$

#上海发放服务消费券,消费板块发力#

本文作者可以追加内容哦 !