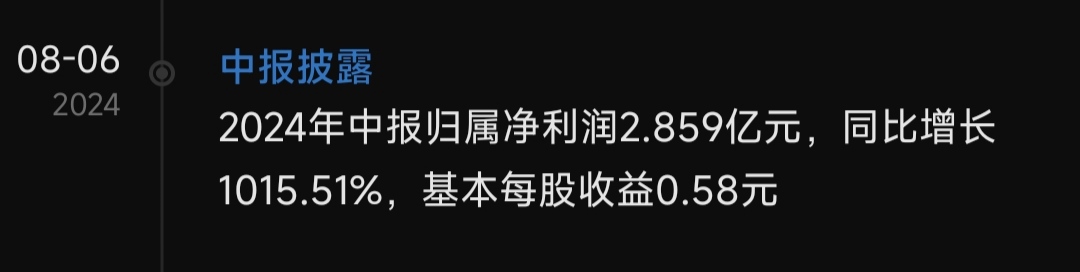

从财务数据归属净利润这一指标分析,24年中报2.85亿,23年中报2500万,同比增长1015.51%。

假设24年三季度归属净利润5亿,23年三季度实际为2700万,同比增长18.51倍,假如三季度报净利润6亿,同比增长22倍……那么进一步假设24年年报归属净利润8亿,23年年报为980万,同比增长81倍……粗略估算,业绩确实炸裂![[牛]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot63.png "牛")

弊:1.前期上涨幅度较大,较之业绩的增长,是否提前透支股价?2.当前市场环境下,定增对股价走向不利因素的影响尚未可知,投资者信心不足?3.TMA是否存在大量存量长协单,对预测公司利润指标影响较大。

利:1.业绩暴增是不争的事实,大A罕见;2.当前市场火爆,绩优股有爆炒的可能。

综上,丹丹无疑是只好股票,但是股票的上涨受多重因素的影响,上涨幅度能否超预期具有极大的不确定性。牛市行情下,要不要坚守在丹丹,放弃其他优质股的机会成本,或许需要很强的信念感。

追加内容

本文作者可以追加内容哦 !