一、航空业处于反转前夜

1、本轮反弹,A股大航司弱于大盘较多

9月,上证综指涨17%,深成指涨26%,创业板指涨37%;航空板块,吉祥涨31%,春秋航空涨22%,南方航空涨15%,国航涨13%,东方航空涨9%,三大航空明显弱于大盘,东方航空又弱于行业。大航司弱,自然有弱的原因,主要原因如下:

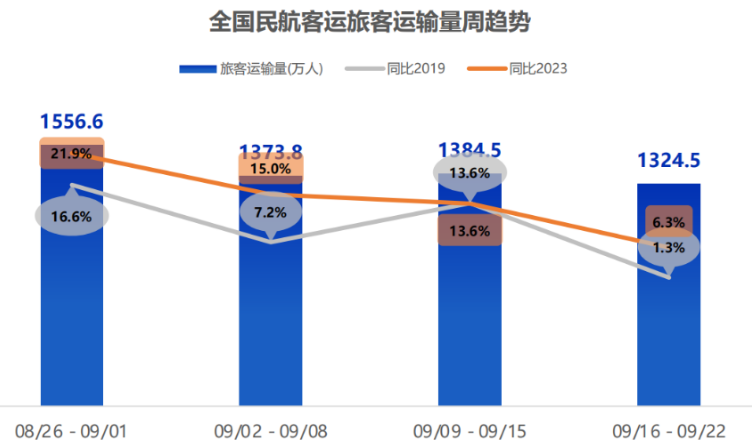

2、9月份民航运输量逐周下降

9月前四周运输量如下图:(数据来源:深圳航协)

第一周(08/26-09/1):旅客量1556.6万人次,较23年同增21.9%,较19年同增16.6%;

第二周(09/02-09/08):旅客量1373.8万人次,较23年同15.0%,较19年同增7.2%;

第三周(09/09-09/15):旅客量1384.5万人次,较23年同13.6%,较19年同增13.6%;

第四周(09/16-09/22):旅客量1324.5万人次,较23年同6.3%,较19年同增1.3%。

从超过20%逐步下降至6%,20号前后降至低点,让市场一片悲观。

3、外资投行唱空航空业(目的存疑)

美国花旗、新加坡大华继显也就是在以上背景下发布的航司的看空报告,引发航空股价重挫。9月中旬前后,多家外资机构唱空内地航空股,尤其做空东航。美国花旗9月上中旬发表研究报告指,该行将东方航空的评级由“买入”下调至“沽售”,目标价由2.53港元降至1.7港元,南方航空评级由“买入”降至“中性”,目标价从3.8港元削至2.8港元。该行虽然维持中国国航的“买入”评级及列为首选,但将目标价由5.35港元降至3.8港元。新加坡大华继显9月下旬发表研究报告指出,9月23日的数据显示,内地三大航空股中国国航、南方航空及东方航空的载客量低于该行预期。该行将国航、南航及东航的今年盈利预测作出下调;受人民币贬值的不利影响,该行将国航、南航及东航的目标价均进行了下调。

站在9月中下旬的角度,花旗、大华继显的预判也许没有问题,但如果你继续深究,它们的这种预判其实并不太有道理。由于国庆长假在即,国庆前这样的收缩趋势其实非常正常,并不能代表什么。

其实外资投行唱空航空业后,港股航空股在本轮反弹中是强于大盘的。

只是由于中东乱局,国庆后航空股有些走弱。但中东乱局,最多只是一股迟早要过去的台风,风过了,浪自然会平的。

4、航空运输量正恢复至自然增长

从九月第五周开始,旅客运输量逐步上升,国庆期继续恢复至同增13%以上,而且环比逐日增长,从同比增长11%逐步提升到同比增长近20%。

9月30日民航客运量234.4万人次,环比增长5.4%,比2023年同期增长11.3%,比2019年同期增长24.4%;

10月1日民航客运量238.4万人次,环比增长1.7%,比2023年同期增长11.6%,比2019年同期增长37.8%;

10月2日民航客运量230.6万人次,环比下降3.3%,比2023年同期增长11.7%,比2019年同期增长20.1%;

10月3日民航客运量219万人次,环比下降5%,比2023年同期增长12.5%,比2019年同期增长16.7%;

10月4日民航客运量220.8万人次,环比增长0.8%,比2023年同期增长16.7%,比2019年同期增长16.9%;

10月5日民航客运量231.67万人次,环比增长4.9%,比2023年同期增长14.9%,比2019年同期增长20.5%。

10月6日民航客运量超230万人次。

国庆期间整体航空客运量较23年同比增长超13%,客座率超87.7%,这其实是超出市场预期的。

国庆期间,民航的运量约同增13%,而社会人员总流动量只同增2%,铁路的运量只同约增6%,航空运量增幅更高一些,这从一个侧面反映了百姓消费升级的趋势。

大部分机构预测,未来相当长时间,我国航空运输业会保持每年10%左右的自然增长,大约就是24年国庆期间的增长状态。

二、未来数年我国主要民航公司运力增长有限

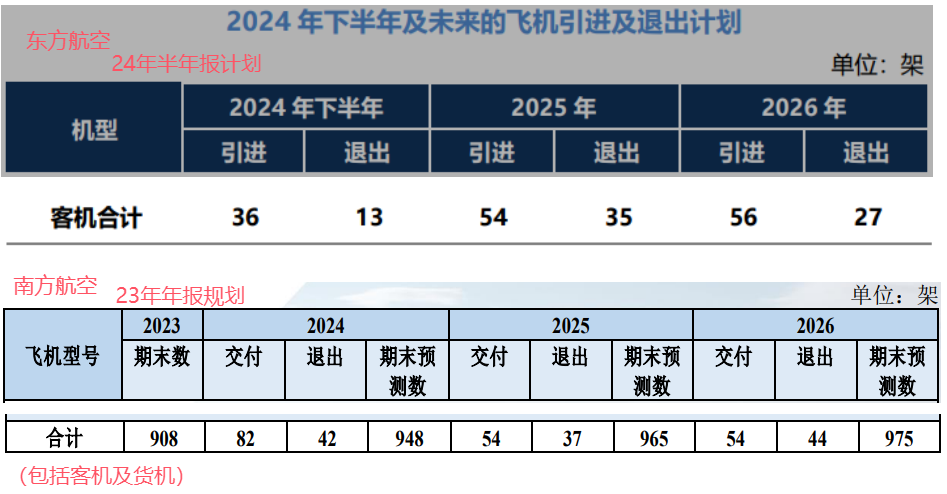

三大航空是我们航空运输业的主体,东南和南航未来三年飞机更新计划如下:

买飞机不象买汽车,从预订到交货,至少得三五年。24年各航空公司飞机的增长量较大,多在原机队规模的5-10%,这些订单都是在疫情之前就预订了的;三年疫情,各航司运力过剩,大量飞机停在机场,新增订单极有限。从以上更新计划看,25年东航、南航合计新增飞36架,相对它们1800架以上的机队规模,新增比例只有2%;26年的情况相仿。

如果三大航未来几年每年新增运力只有原机队规模的2-3%,而旅客自然增长在10%左右,运力一两年后就会由过剩逐渐过度到平衡再到紧张,这会支撑未来机票价格的中长期上行。

虽然运力不足可以增加订单,但飞机的交付周期相当长,至少得三五年,加上目前空客、波音的产能均不足,交付能力本就不足,三年疫情飞机预订量不足,运力不足的情况在未来三五年一定显露出来。

目前国际客运除了中美、中加航空线基本恢复,而中美、中加只恢复至疫情前的24%,恢复潜力巨大。目前不能恢复的原因并非全是缺客源,这只是一个方面,主要还是航权。美加坚持对等增加,而美加往返中国的航班不能飞超俄罗斯,而中国航班可以,成本相差巨大,故对方航司有航权,但没公司愿意飞;我们航司有客源、有意愿,但缺航权。看来这个事一时半刻解决不了,但将来总会解决,解决之时将是大航司业绩爆发之时。好在经过几年的调整,随着客源基本恢复并超过疫情前,大航司运营也已经逐步走上正规。

三、大型航司基本面正在迅速改善

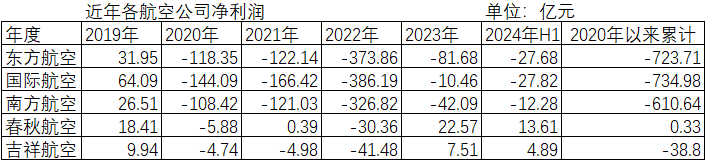

1、24年上半年亏损快速收窄

我国上市航空公司,主要有三家大型国企,三家民营控股,2020年疫情以后,日子都不太好过。2020年以来至24年上半年,民营的廉价航司“春秋航空”是唯一实现盈利的公司,有廉价航空子公司九元航空的吉祥航空亏损少一点,三大航空亏损均超600亿元。本是国企的海南航空无奈只能民营化,卖身方老板,总算活下来,但24年上半年依然亏损。

不过,24年上半年,亏损最多的国航、东航,亏损额也不超过30亿元,较前几年已经大幅改善。

民营航空盈利,三大航空亏损,未来三大航空似乎仍然没有希望?我不这么认为,航空市场正在发生变化。

2、航空运量已经恢复,大航司(尤其东航)的恢复情况更优

24年1-8月,民航总周转量实现140.6亿吨公里,同比增长28.7%,客运量实现4.9亿人次,同比增长20.1%,增速有所回落,较2019年同期增长11.4%。

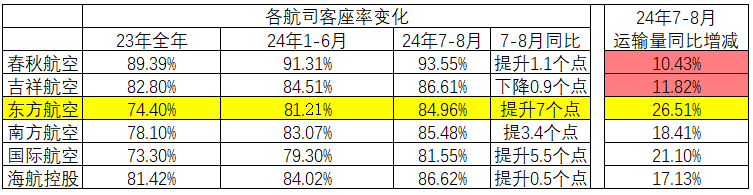

除了中美航线,国内、国际航空运输均已经恢复至疫情之前,在23年报复性增长的基础上,24年基本恢复至10%左右的自然增长。各航空公司的客座率也基本恢复至疫情之前,具体如下:

从上表,你可看出,各主要航司,24年7-8月运营情况改善最好的是东航,运量提升最快(以客公里计,提升26%以上),客座率提升最快,较上年同期提升7个点;表现最差的是吉祥,客座率出现负增长,运输量增长最慢。大型航司的恢复(增长)情况普通好于小航司。当然,由于9月的运营数据没有出来,但估计对整体情况影响应该不大。三大航空的空座率与吉祥航空基本已经没有差别。

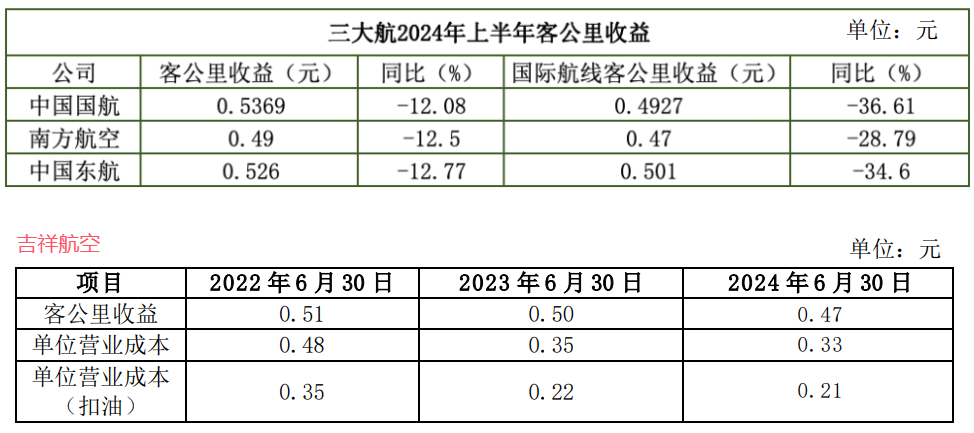

随着客运量的上升,民营航司低价策略的优势正在减弱。衡量票价的最直接数据是客公里收益,对此,各航空公司在中报中是有披露的。

从上图你可看出,24年国航、东航的客公里收益较高(理解为票价较高),南航较低,三大航空均比吉祥高,所以在客座率上,由于有价格优势,吉祥、南航占优,以价换量。随着客源的恢复,这种以价换量的策略效果正在下降,对公司的整体盈利不一定有利。

运量提升最差的是23年基数较高的吉祥与春秋,只略超10%,四大航空运量提升较好,提升最大的是东航,运量超23年7-8月26%。

未来几年,随着美元降息,人民币升值,中国经济企稳,客源与运力逐步相配,大型航司的优势会逐步显示出来。拐点应该就在24年,25-26年应该是大型航司的恢复,甚至爆发之年。你不能指望春秋的客座率再提10个点,超100%卖站票;吉祥的飞机日利用率已经10个小时出头,也不可能日夜都飞。

另外,下一代的消费理念与上一代已经在改变。40岁以上的一代,价格看得很重要;下一代,感觉体验更重要,机票相差两百块问题不大。前段时间,一对20出头的年轻人谈到这个话题,发誓再不坐“九元航空”的飞机,我心里一个咯噔(因为我持有吉祥的票,九元是吉祥的子公司),忙问为何?是票价不优惠?还是没有便饭?回答出乎我的意料:周围人的素质太差(包括讲话、卫生等),感觉不舒服。至于吃的、喝的,甚至包括空少的服务当然也不是很满意(据他们讲,这架九元航班的空少多,空姐少)。所以,未来航空业,廉价航空不会成为主流,尤其在中国,随着经济的恢复,百姓口袋满了,更会如此。

三四年来,春秋占了廉价的光,由于疫情与经济,百姓对价格更敏感,公司的客座率有保障,盈利有保证,股价走势强于行业太多(50个点以上);吉祥也不弱,基本同大盘;三大航空走势弱于大盘10-20个点,其前几年承压最大的东航弱于大盘超20个点以上,未来大概率会修复。未来会如何演绎,我们真得好好想一想了。

至于中东乱局,只是一次小台风,风过了,浪自然会平,对航空股的短期影响有,站在中长期角度,这看似“危机”,但更多的是给了你低价介入的机会,不是风险,看你怎么理解了。而美元降息、人民币升值,中国经济企稳回升,油价低位震荡(缘于西方经济承压,消费减少),这些因素在未来相当长的时间是在起作用的。

$中国东方航空股份(HK|00670)$$中国东航(SH600115)$

本文作者可以追加内容哦 !